Presentación de las lluvias de primavera

© 2026 WealthWave. Todos los derechos reservados.

Bienvenidos a nuestro evento especial del Mes de la Educación Financiera. Hoy estamos aquí no sólo para hablar de educación financiera, sino para ofrecerles una educación financiera con los conceptos de nuestra serie Libros de Dinero. Cada libro ofrece perspectivas únicas y herramientas adaptadas a diferentes necesidades, pero todos están unidos en un objetivo: darle una educación financiera que le lleve a ser financieramente alfabetizado.

En primer lugar, tenemos Cambia tu alfabetización, cambia tu vida. Este libro es una llamada de atención sobre las habilidades cruciales que a menudo se pasan por alto en los sistemas educativos, pero que son esenciales para evitar las trampas financieras. Se trata de iniciar una revolución de la alfabetización en tu vida utilizando historias atractivas para demostrarlo. Puede descargarse hoy mismo este ebook gratuito en mi sitio web:

A continuación, HowMoneyWorks: Deja de ser un pringado simplifica conceptos financieros complejos y los convierte en conocimientos atractivos, comprensibles y prácticos. Está diseñado para cambiar su forma de pensar y manejar su dinero, página a página.

Por último, HowMoneyWorks para mujeres: Take Control or Lose It aborda los retos y oportunidades financieros únicos a los que se enfrentan las mujeres.

En conjunto, estos libros abarcan una amplia gama de temas e historias que inspiran e instruyen. Demuestran el profundo impacto de la educación financiera y le muestran no sólo por qué necesita cambiar sus conocimientos financieros, sino exactamente cómo hacerlo. Si estás interesado en conseguir un ejemplar de alguno de los libros, ponte en contacto conmigo después del evento.

Empecemos este viaje para transformar tu futuro financiero y asegurarnos de que el legado que dejas es de conocimiento y empoderamiento financiero. ¿Estás listo para ver cómo aprender cómo funciona el dinero puede cambiar tu vida? ¡Empecemos!

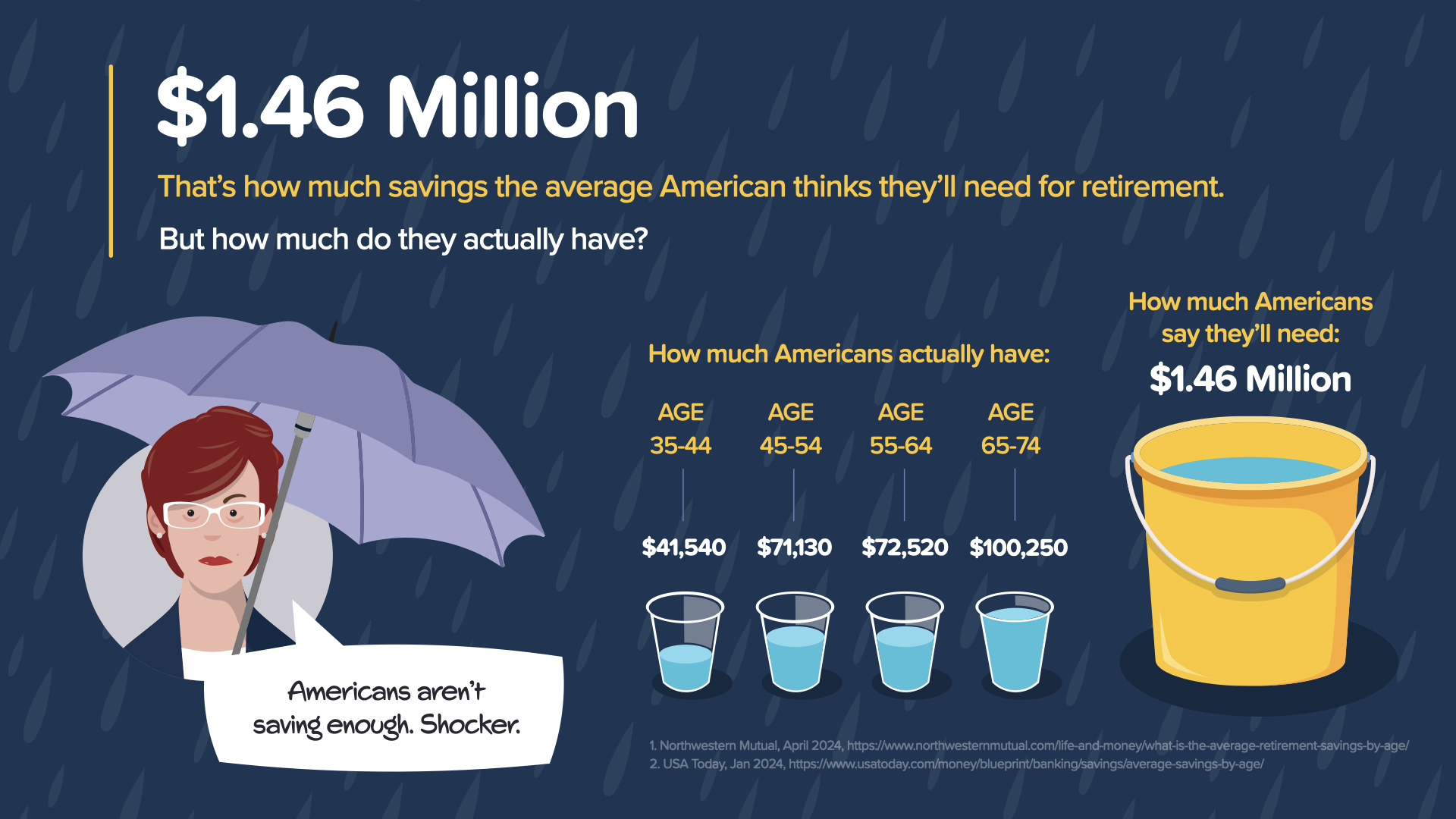

Empecemos por el concepto de jubilación. Según un estudio reciente, el estadounidense medio estima necesitar alrededor de 1,46 millones de dólares para una jubilación cómoda. Sin embargo, los datos muestran que el ahorro real de la mayoría de los grupos de edad es significativamente inferior al necesario. Por ejemplo, las personas de 35 a 44 años sólo han ahorrado una media de 41.540 dólares. Lo que es aún más sorprendente es que a medida que nos acercamos a las edades tradicionales de jubilación, el aumento del ahorro es mínimo.

¿A qué se debe? Los acontecimientos de la vida, como llevar a los hijos a la universidad o mejorar la vivienda, pueden desviar los objetivos financieros. Esto pone de manifiesto una laguna crítica en la planificación financiera y subraya la urgente necesidad de mejorar la educación financiera. No se trata sólo de ahorrar más; se trata de ahorrar de forma más inteligente.

Entonces, ¿cómo puede empezar a cambiar estas cifras para su futuro? Empezando por comprender y aprovechar el poder del interés compuesto, del que hablaremos a continuación. Además, revisar periódicamente su estrategia financiera para adaptarla a las circunstancias cambiantes de la vida puede ayudarle a asegurarse de que sigue el mejor camino.

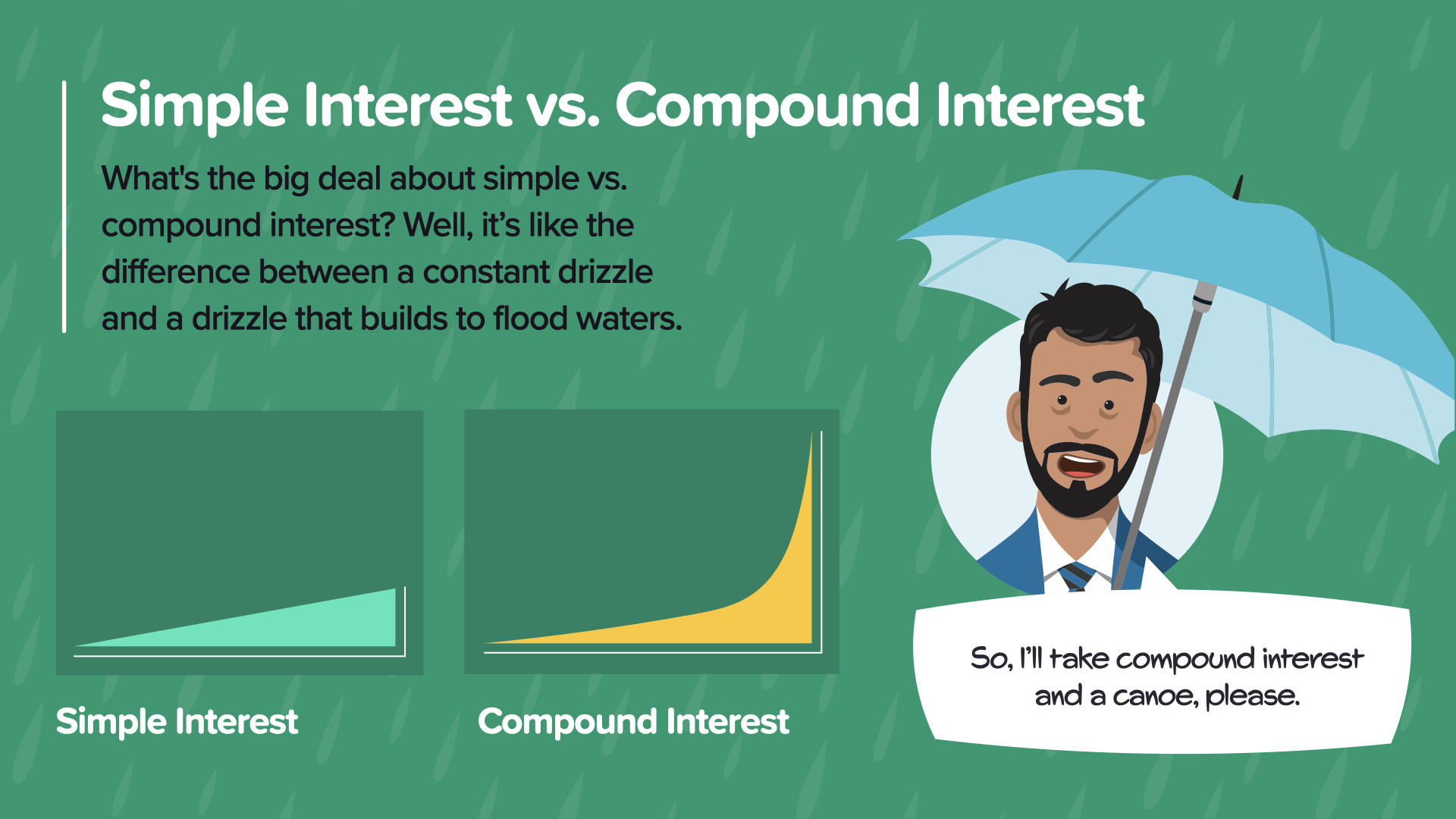

Hablemos de la magia del interés compuesto en comparación con el interés simple. Imagina el interés simple como una lluvia ligera y constante, mientras que el interés compuesto es como una lluvia que se intensifica hasta convertirse en un aguacero, cobrando fuerza con el paso del tiempo.

Nuestro amigo TJ dice: "Quiero interés compuesto y una canoa, por favor". Y es que con el interés compuesto, tu dinero crece sobre sí mismo a lo largo del tiempo, aumentando significativamente tus ahorros potenciales. La clave es el tiempo. Empezar pronto marca una gran diferencia, ya que permite que tus inversiones crezcan exponencialmente.

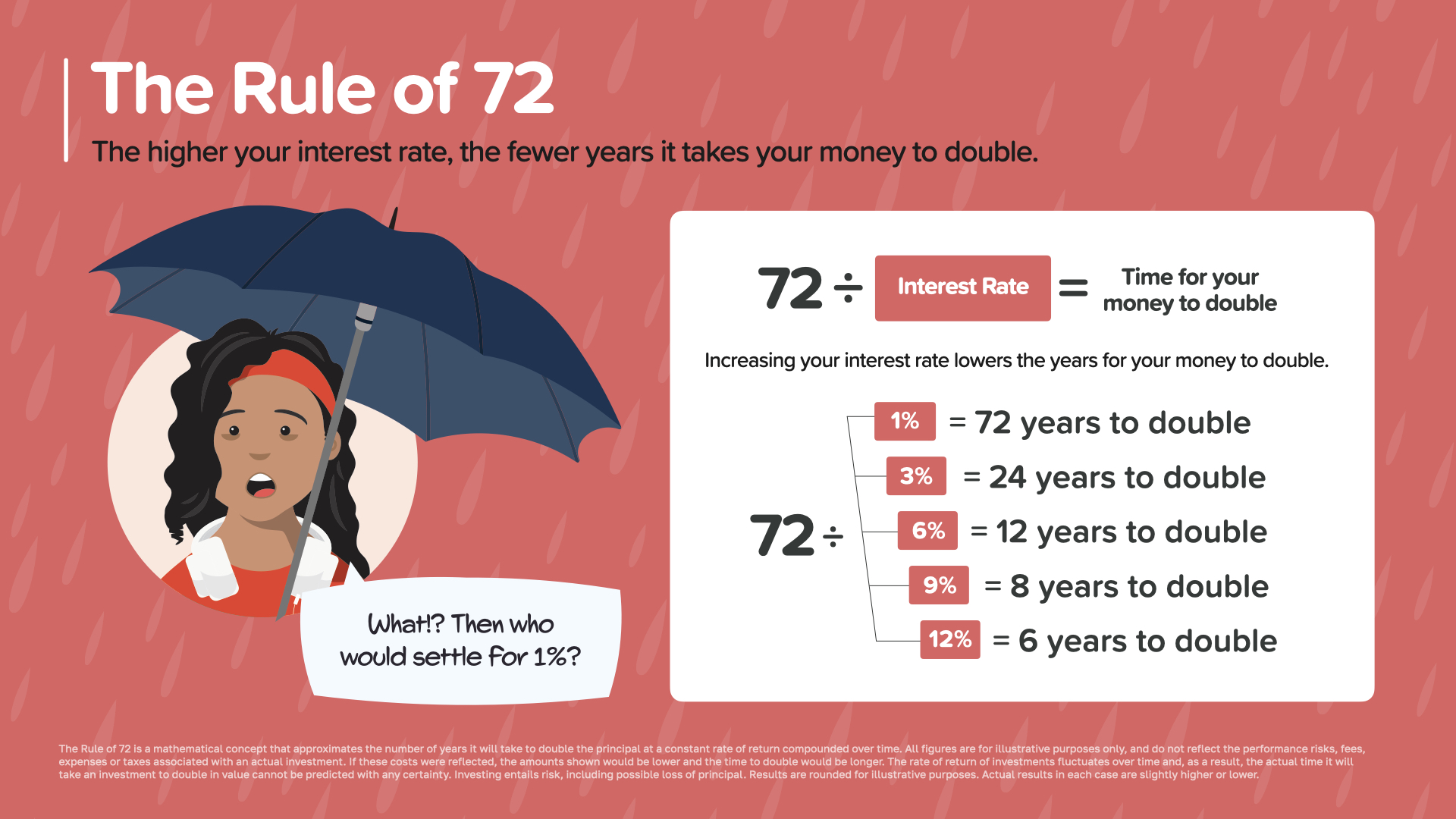

Esto nos lleva a una regla muy sencilla, pero poderosa, que puedes utilizar para calcular el tiempo de crecimiento de tu dinero. Exploremos la Regla del 72, una fórmula sencilla que te ayuda a comprender el tiempo que tarda tu dinero en duplicarse a diferentes tasas de rentabilidad.

La Regla del 72, en pocas palabras, funciona así: divide 72 entre tu tipo de interés para averiguar aproximadamente cuántos años tardará tu dinero en duplicarse. Por ejemplo, con un interés del 1%, el dinero tarda 72 años en duplicarse, pero con un interés del 12%, ¡sólo tarda 6 años! Esta regla sirve para medir de forma rápida y sencilla la eficacia de las distintas tasas de rendimiento.

Pregúntense: '¿Dónde está mi dinero ahora mismo? ¿A qué velocidad está creciendo? Esta regla puede ayudarle a tomar decisiones más inteligentes sobre dónde colocar sus fondos para obtener un crecimiento más rápido. Es una herramienta sencilla pero poderosa que subraya la importancia de buscar tipos de interés más altos siempre que sea posible.

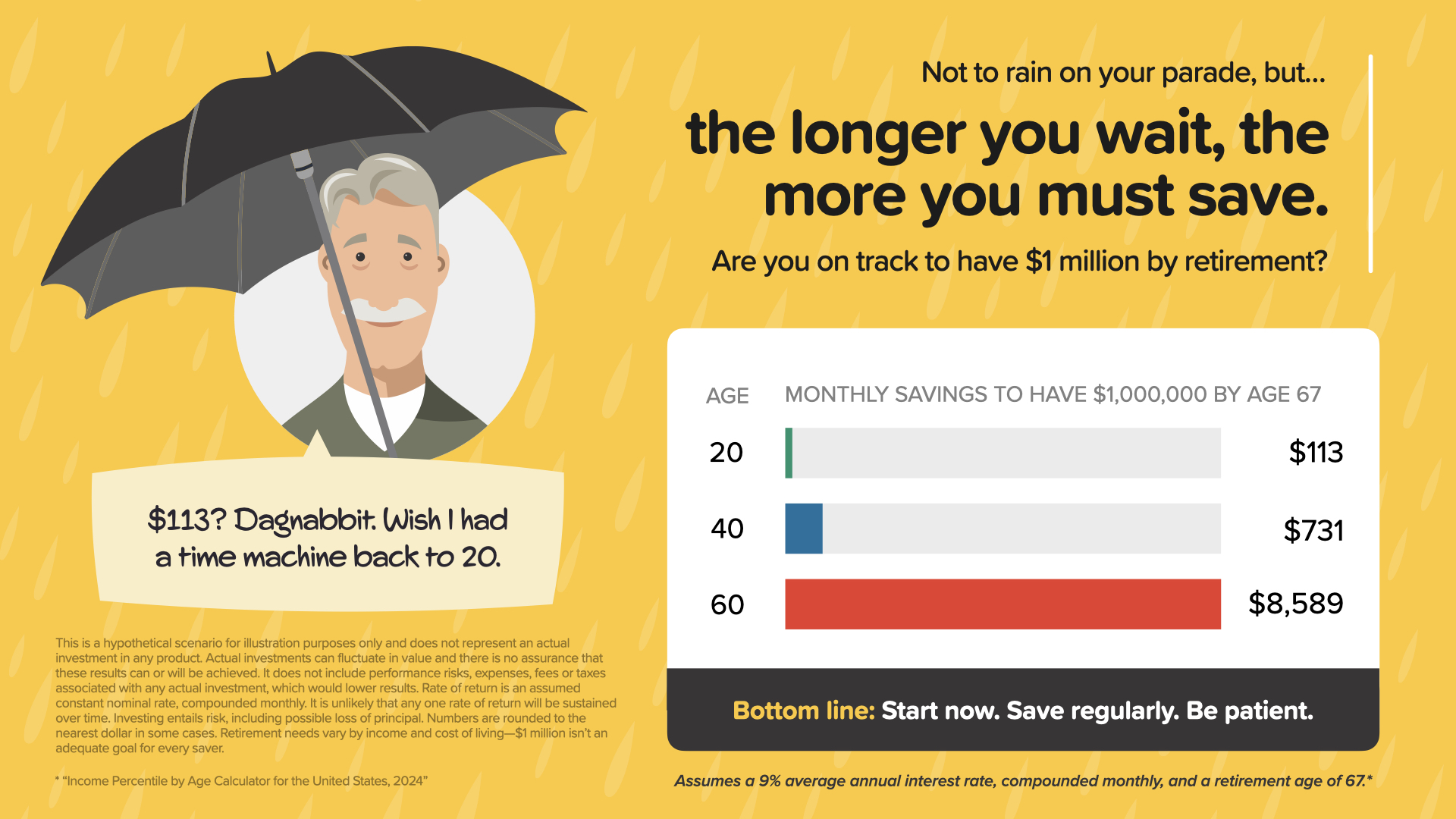

No vamos a aguarte la fiesta, pero esperar a ahorrar para la jubilación significa que tendrás que ahorrar mucho más después. Por ejemplo, si empiezas a ahorrar a los 20 años, tendrás que ahorrar 113 $ mensuales para llegar al millón de dólares a los 67 años. Pero si espera hasta los 60, esa cantidad se dispara hasta los 8.589 $ mensuales.

¿En resumen? Empiece ahora, ahorre con regularidad y tenga paciencia. El tiempo es tu mejor aliado a la hora de crear riqueza. Asegurémonos de que está en el buen camino para alcanzar sus objetivos de jubilación sin estrés innecesario.

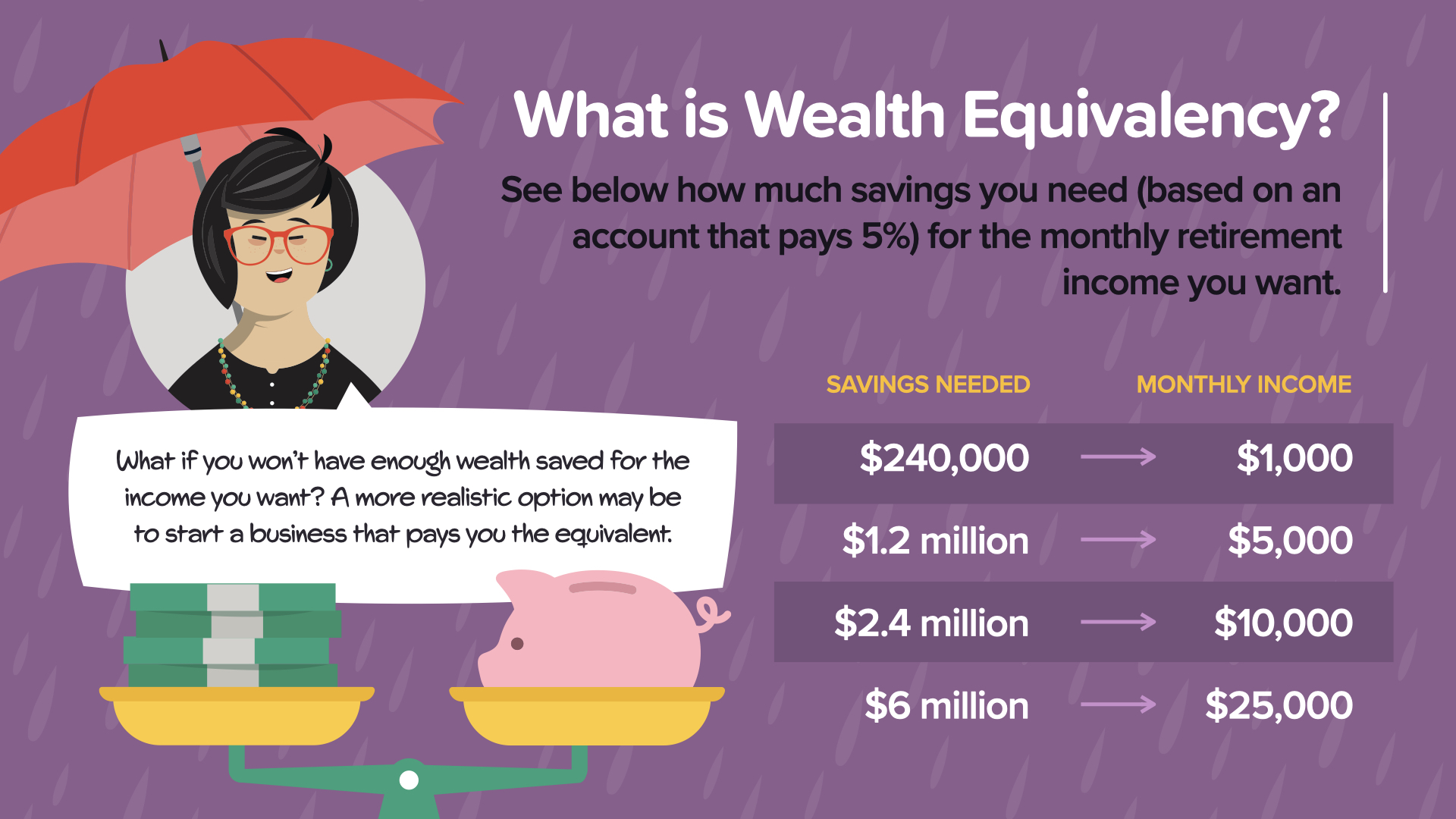

Como acabamos de comentar en la diapositiva anterior, "cuanto más espere, más deberá ahorrar" para alcanzar sus objetivos financieros antes de la jubilación. Ahora, ampliemos esto con el concepto de equivalencia de riqueza para ver cuánto necesitaría ahorrar, considerando una tasa de rendimiento constante, para lograr los ingresos mensuales que desea para la jubilación.

Por ejemplo, con una cuenta que rinda un 5% al año:

Ahorrar 240.000 dólares podría proporcionar unos ingresos mensuales de 1.000 dólares.

1. 2 millones de dólares ahorrados generarían aproximadamente 5.000 dólares cada mes.2 millones de dólares ahorrados generarían aproximadamente 5.000 dólares al mes.

2,4 millones de dólares ahorrados generarían unos 10.000 dólares al mes.

Y ahorrar 6 millones de dólares podría reportar unos considerables 25.000 dólares al mes.

Pero, ¿y si la realidad de sus previsiones de ahorro indica que podría no acumular lo suficiente para alcanzar los ingresos deseados? Esta es una preocupación real para muchos, y nos lleva a considerar estrategias alternativas al ahorro tradicional.

Una estrategia eficaz podría ser montar un negocio. La iniciativa empresarial puede proporcionar unos ingresos importantes que no sólo complementen, sino que superen potencialmente lo que se puede ahorrar por medios convencionales. Crear una empresa puede transformar su panorama financiero al añadir no sólo ingresos, sino también valor de capital, un activo que podría revalorizarse significativamente con el tiempo.

Este enfoque empresarial se ajusta a la necesidad de ser proactivo con respecto a sus ingresos. Diversifica tus fuentes de ingresos y crea seguridad adicional para el futuro. Mientras hablamos de esto, piensa en tus pasiones, habilidades y oportunidades de mercado. ¿Podría haber una idea de negocio que no sólo te entusiasmara, sino que también te ayudara a asegurar tu futuro financiero?

Aunque el ahorro tradicional es esencial, combinarlo con actividades dinámicas generadoras de ingresos, como la iniciativa empresarial, podría ser la clave para alcanzar e incluso superar tus objetivos financieros para la jubilación.

Alcanzar la cima de la seguridad y la independencia financieras no es sólo un viaje: es una escalada que requiere preparación, orientación y perseverancia. Hoy compartiré con usted los pasos de eficacia probada que pueden guiarle hasta la cima. Estos pasos se detallan en nuestro libro HowMoneyWorks: Stop Being a Sucker, que le animo a explorar para una comprensión más profunda.

Educación Financiera - Todo comienza con el conocimiento. Cuanto más sepa, mejores decisiones podrá tomar. Entender los conceptos financieros básicos es la base sobre la que se construyen todos los demás pasos.

Protección adecuada - Antes de empezar a crear riqueza, tiene que proteger lo que ya tiene. Esto significa contar con el seguro adecuado para protegerse de los imprevistos de la vida.

Fondo de emergencia: es su red de seguridad financiera. Intente ahorrar al menos entre tres y seis meses de gastos de subsistencia para protegerse de imprevistos financieros como la pérdida del trabajo o urgencias médicas.

Gestión de la deuda - Las deudas con intereses elevados pueden paralizar su crecimiento financiero. Aprender a gestionar y eliminar las deudas es crucial para liberar recursos que puedan destinarse al ahorro.

Flujo de caja - Comprender y gestionar eficazmente el flujo de caja garantiza que no se gasta más de lo que se gana y que se destinan fondos a los objetivos financieros.

Acumular riqueza - Una vez sentadas las bases, hay que centrarse en acumular activos que crezcan con el tiempo. Esto implica tomar decisiones acertadas sobre dónde colocar el dinero y aprovechar los flujos de ingresos para aumentar el patrimonio.

Proteger el patrimonio - Proteger el patrimonio es tan importante como crearlo. Esto implica una planificación estratégica de los impuestos, las cuestiones patrimoniales y asegurarse de que su patrimonio puede resistir las fluctuaciones económicas y los cambios en su vida personal.

Héctor, uno de los entrañables personajes de nuestro libro, lo expresa mejor cuando dice: "Estos Hitos son una lluvia de las acciones probadas que hay que tomar. Lo único que queda es ponerse en marcha'. Efectivamente, ¡no hay nada como la vista desde la cima!

Recuerde que cada uno de estos pasos se detalla con más detalle en nuestro libro HowMoneyWorks: Stop Being a Sucker. Le animo a que solicite un ejemplar hoy mismo y comience su ascenso hacia la independencia financiera.

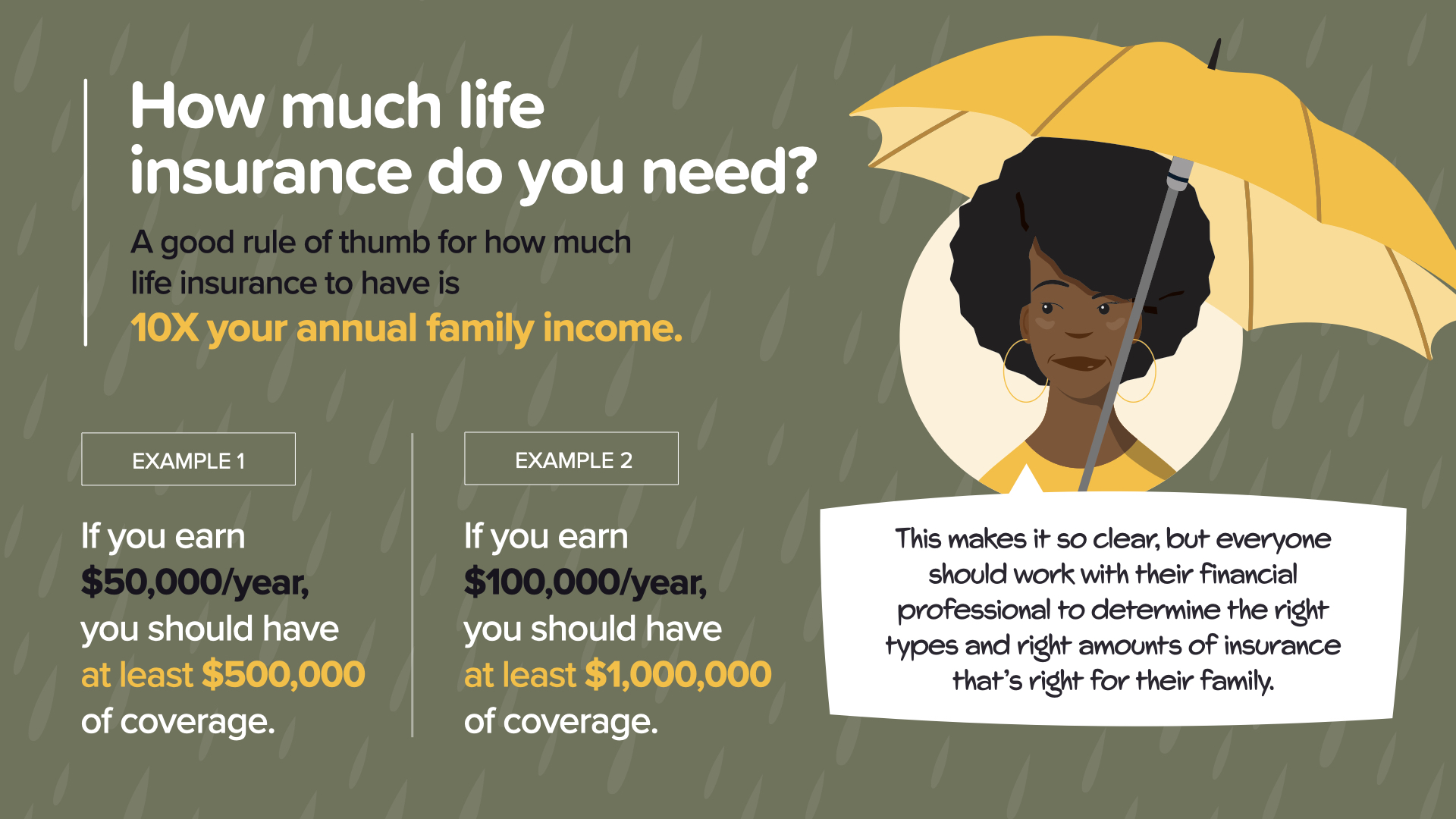

El seguro de vida es un componente esencial de la seguridad financiera, pero muchos de nosotros no estamos seguros de cuánta cobertura es adecuada. Una pauta útil para empezar es tener una cobertura de seguro de vida 10 veces superior a los ingresos familiares anuales. Esta regla empírica ayuda a garantizar que, en caso de una tragedia inesperada, las necesidades financieras de su familia estarán cubiertas y podrán mantener su nivel de vida.

Por ejemplo:

Si gana 50.000 dólares al año, debería considerar tener al menos 500.000 dólares de cobertura de seguro de vida.

Del mismo modo, si sus ingresos anuales son de 100.000 dólares, es aconsejable una cobertura de al menos 1.000.000 de dólares.

Este cálculo proporciona un punto de partida claro para pensar en el seguro de vida, pero es sólo el principio de la conversación. Como aconseja nuestro personaje, Dana: "Esto lo deja muy claro, pero todo el mundo debería trabajar con su profesional financiero para determinar los tipos y cantidades de seguro adecuados para su familia".

Es importante adaptar el seguro de vida a sus circunstancias específicas. Factores como la edad, la salud, las obligaciones financieras, los objetivos futuros y las necesidades de las personas a su cargo deben tenerse en cuenta a la hora de determinar el importe adecuado de la cobertura. Consultar con un profesional financiero puede ayudarle a navegar por estos factores para asegurarse de que usted y sus seres queridos están adecuadamente protegidos.

Recuerde, el seguro de vida no es sólo para cubrir deudas o gastos funerarios, es para asegurar el futuro financiero de su familia y proporcionarle tranquilidad. Tomemos estos conocimientos básicos y analicemos cómo puede aplicarlos para tomar decisiones informadas que se ajusten a su estrategia financiera a largo plazo.

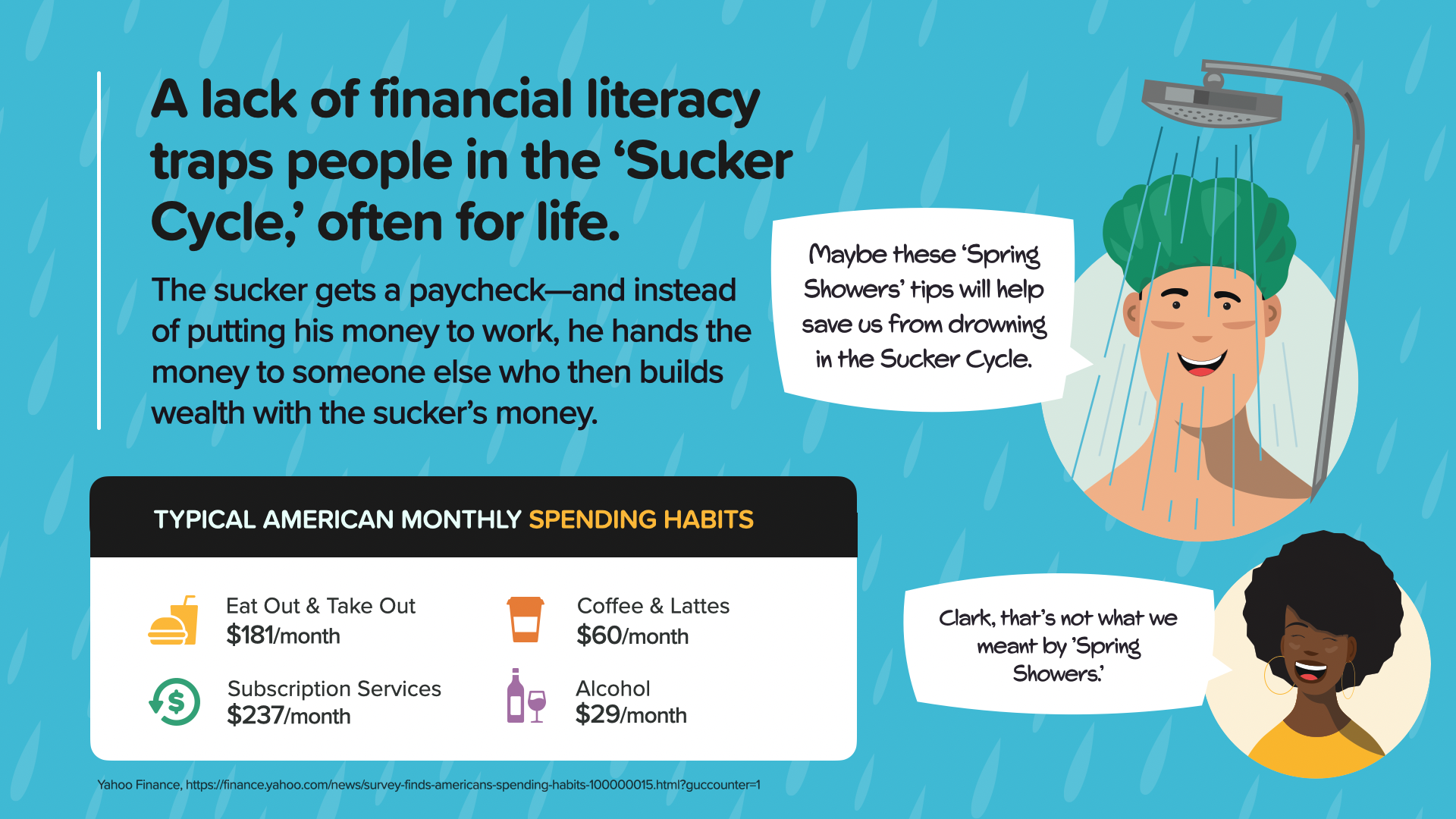

¿Has oído hablar alguna vez del "ciclo del chupa-chups"? Se trata de una trampa común en la que muchas personas se encuentran atrapadas, a menudo durante toda su vida. Este ciclo comienza cuando alguien recibe un sueldo y, en lugar de utilizar este dinero para construir su propia riqueza, lo entrega inmediatamente a otros. Esto puede ocurrir a través de hábitos de gasto que pueden parecer inofensivos a primera vista, pero que se acumulan significativamente con el tiempo.

Considere algunos hábitos de gasto mensuales típicos:

- Comer fuera o pedir comida para llevar: 181 $

- Servicios de suscripción (streaming, aplicaciones, etc.): 237 $

- Café y cafés con leche: 60 $

- Alcohol: 29 $

Aunque estos gastos pueden proporcionar una gratificación o comodidad inmediatas, también representan un ahorro potencial que podría destinarse a la creación de riqueza a largo plazo.

Para salir del ciclo del pringado, es esencial adquirir conocimientos financieros y tomar decisiones conscientes sobre el destino de su dinero. Empieza por revisar tus propios hábitos de gasto. Pregúntate: ¿Hay aspectos en los que pueda recortar gastos? ¿Se pueden redirigir estos fondos hacia ahorros más productivos?

La clave para escapar de este ciclo no es sólo ganar más dinero, sino tomar decisiones más inteligentes con el dinero que se tiene. Cada dólar ahorrado de estos gastos típicos puede redirigirse hacia ahorros que se acumulen con el tiempo, lo que podría convertir sus duchas financieras en un aguacero de riqueza futura.

Gracias por dedicarnos su tiempo hoy. Hemos explorado algunos conceptos vitales sobre la educación financiera y cómo puede liberarse del "ciclo del chupete" para tomar realmente las riendas de su destino financiero. Tanto si se trata de entender cuánto seguro de vida necesita, el poder del interés compuesto o los pasos para lograr la seguridad e independencia financieras, hemos tratado herramientas que pueden empezar a marcar la diferencia hoy mismo.

Si estas ideas le han resultado útiles y desea ir más allá, le animo a que se ponga en contacto con nosotros y adquiera un ejemplar de nuestros libros: Cambia tu alfabetización, cambia tu vida, HowMoneyWorks: Deje de ser un pringado y HowMoneyWorks para mujeres: Tome el control o piérdalo. Cada libro está diseñado para ayudarle a equiparse con los conocimientos y las herramientas necesarias para tomar decisiones financieras informadas y construir un legado duradero.

Además, entendemos que el viaje financiero de cada persona es único, y a veces, es posible que desee una discusión más personalizada acerca de su situación financiera. Ofrecemos una sesión de descubrimiento del dinero sin compromiso con uno de nuestros educadores financieros. Es una oportunidad fantástica para hacer preguntas específicas sobre sus circunstancias y recibir orientación personalizada.

No deje pasar ni un día más sin tomar medidas para lograr su independencia financiera. Póngase en contacto con nosotros, solicite un ejemplar de nuestros libros o programe su sesión de descubrimiento del dinero hoy mismo. Recuerde que el mejor momento para plantar un árbol fue hace 20 años. El segundo mejor momento es ahora. Empecemos a plantar juntos esas semillas para su futuro financiero!

Gracias una vez más por unirse a nosotros, y esperamos poder ayudarle en su viaje para aprender cómo funciona realmente el dinero.