TheMoneyBooks Elementos - Conceptos

© 2026 WealthWave. Todos los derechos reservados.

**** Intro ****

**** Reproducir vídeo ****

Es un placer teneros aquí hoy con nosotros. Me llamo _______________. Seré vuestro formador en materia financiera durante la próxima media hora. Me gustaría daros la bienvenida a la serie educativa ELEMENTS de TheMoneyBooks. El curso se basa en el innovador libro «HowMoneyWorks: Stop Being a Sucker», del que ya se han impreso cientos de miles de ejemplares.

Cómo funciona el dinero: Deje de ser un pringado es el primer libro de educación financiera que puede disfrutar y del que se puede beneficiar cualquier persona a CUALQUIER edad, desde los 10 hasta los 100 años. Y hablando del número 100, el libro ha aparecido en cientos de programas de televisión, como CNBC, CBS, ABC y FOX. Cómo funciona el dinero: Deje de ser un imbécil ha recibido una rara aprobación del Instituto Heartland de Educación Financiera, y ha sido revisado y referenciado en toda la web, incluyendo la popular publicación financiera en línea "Make It" de CNBC. También puede seguirnos en Instagram para obtener consejos prácticos y recursos útiles. Si aún no has recibido un ejemplar de nuestro libro, avísanos cuando lo terminemos y nos aseguraremos de que lo recibas.

Nuestra clase de hoy es la SEGUNDA de los 5 ELEMENTOS, titulada, 'CONCEPTOS.' Una vez que completes TODOS LOS 5 ELEMENTOS, obtendrás un certificado de finalización, firmado por los autores del libro y por mí. Además, los estudiantes que asistan al menos a una de las clases de los elementos pueden beneficiarse de una consulta GRATUITA de 30 minutos con uno de nuestros educadores financieros. Están capacitados para ayudarle a trazar un camino hacia la independencia financiera utilizando nuestra metodología de los 7 Hitos del Dinero.

Los "CONCEPTOS" son principios básicos que han permitido a millones de personas crear estabilidad financiera y riqueza. Demuestran que conociendo los fundamentos básicos de cómo funciona el dinero, puedes conseguir una vida y un futuro mejores. Uno de los puntos clave en los que quiero que te centres con estos conceptos es que la espera es el enemigo de la riqueza. Cuando se trata de hacer crecer tu dinero, cada día cuenta. Entremos en materia...

A lo largo de las 5 partes de este curso ELEMENTOS, te llevaremos a través de los 7 Hitos del Dinero. Es tu plan de acción paso a paso diseñado para ayudarte a trazar el camino desde donde te encuentras hoy hasta la seguridad e independencia financieras. La buena noticia es que nadie está demasiado adelantado ni demasiado atrasado para beneficiarse de estos Hitos.

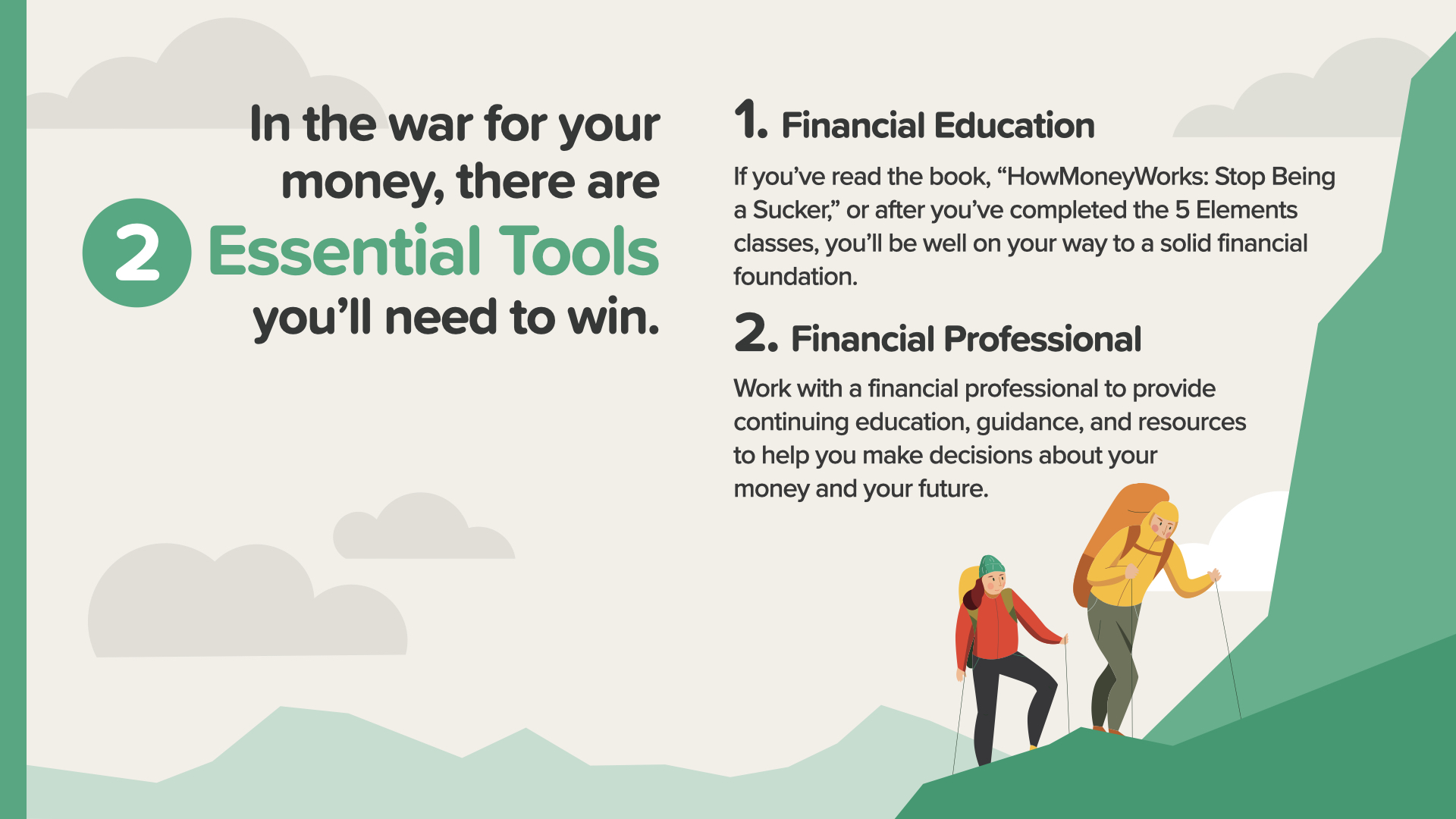

El primer hito es uno que ya estás a punto de completar. Has comenzado el hito n.º 1 —Educación financiera— con el primer elemento. Y al leer la serie TheMoneyBooks, te vas preparando financieramente más con cada página. Además, recuerda que un profesional financiero es la mejor persona a la que acudir si tienes dudas sobre los detalles. Podemos hablar de ello contigo más adelante si no tienes uno o necesitas ayuda para elegirlo. Aquí tienes otra forma de expresarlo…

En la guerra por su dinero, hay 2 herramientas esenciales que necesitará para ganar. Sabemos que el mejor punto de partida para todos es combinar una educación financiera con un profesional de las finanzas. Tómate en serio esta educación. No te la dieron en la escuela, ni tus padres, ni tus amigos. Trata tus finanzas con el mismo nivel de dedicación que pones en tu salud. Busque cosas en Google, haga preguntas, complete los cursos de los 5 Elementos que ofrecemos... pero luego acuda a alguien en quien confíe y que se gane la vida con esto.

Durante la clase de hoy, cubriremos estos tres conceptos. Cada uno de ellos es esencial para la puesta en marcha necesaria para empezar a tomar decisiones financieras con confianza y empezar a actuar para encaminarse con su dinero.

En primer lugar, el valor temporal del dinero. Todos hemos sido culpables de malgastar el tiempo. Es especialmente costoso cuando pierdes el valor de tu dinero durante ese tiempo. Nunca recuperarás el tiempo... ni el dinero perdido.

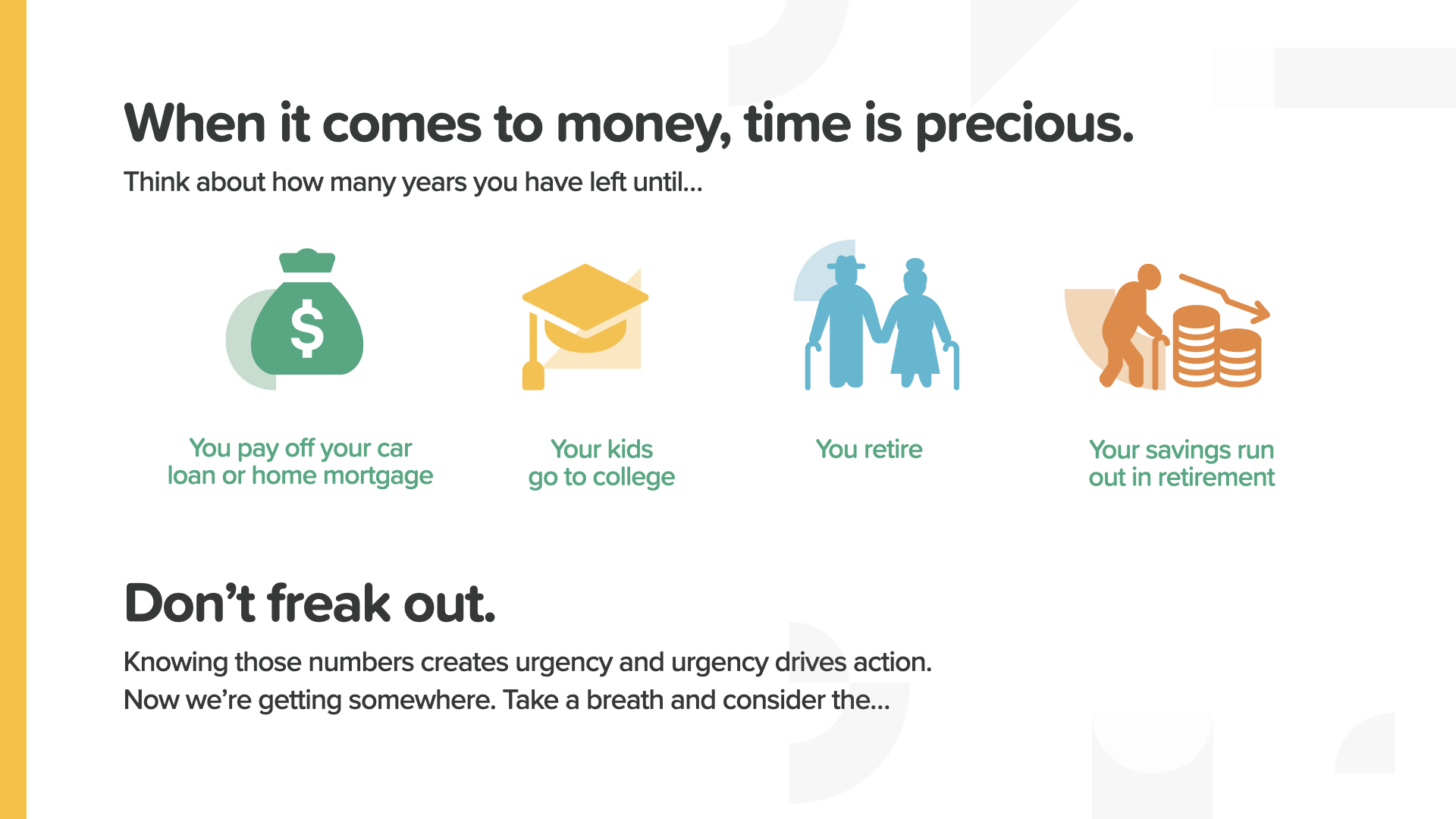

El tiempo es uno de nuestros bienes más preciados. ¿Cuánto tiempo te queda para pagar el coche o la casa? ¿O para enviar a tus hijos a la universidad? ¿O para jubilarse? ¿O para quedarte sin dinero antes de morir? Necesitas saber tus números. ¿Por qué? Porque nos obliga a valorar el tiempo que tenemos.

Hay tres formas de aprovechar el valor temporal del dinero. Empieza ahora, ahorra regularmente y ten paciencia.

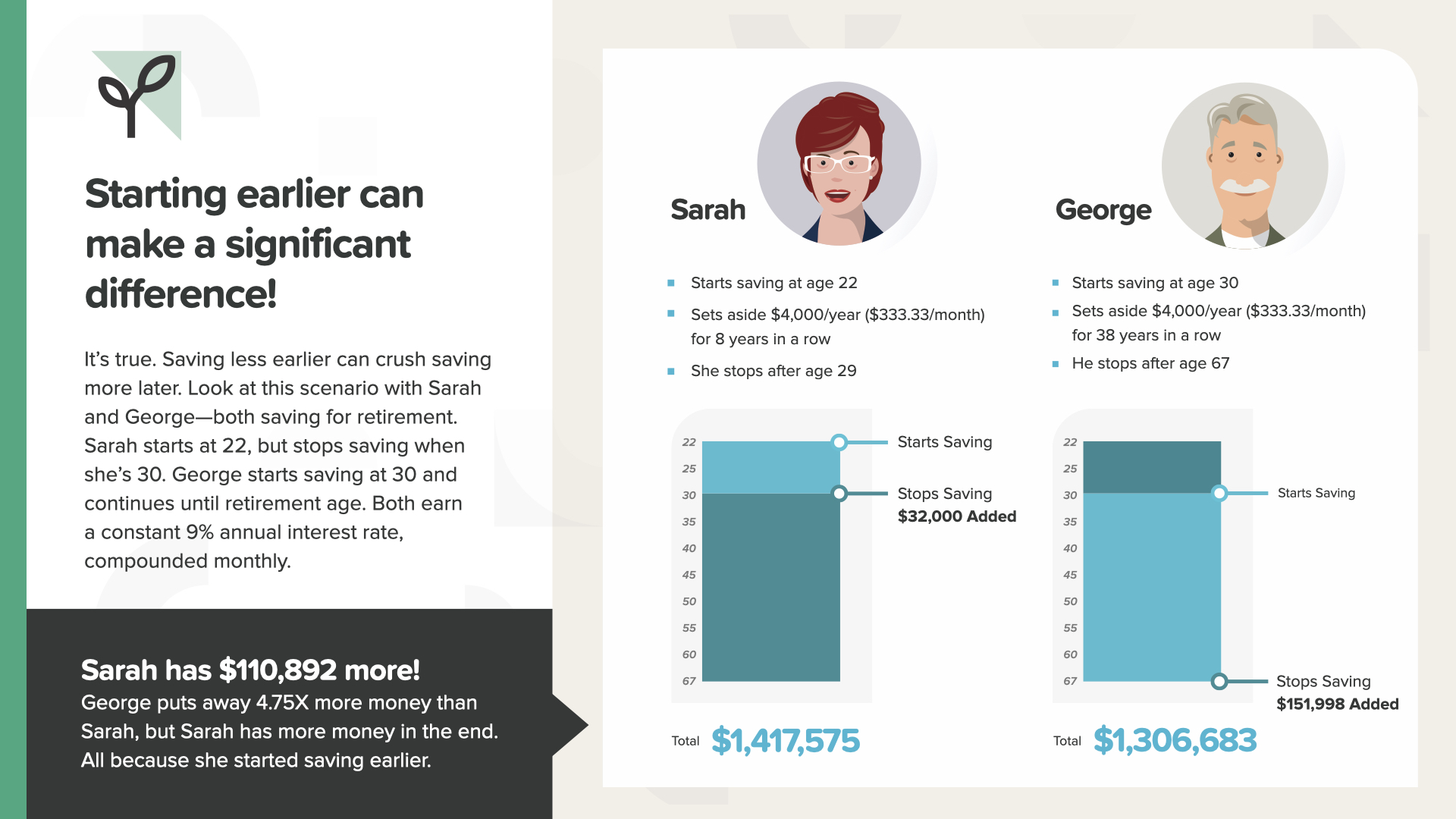

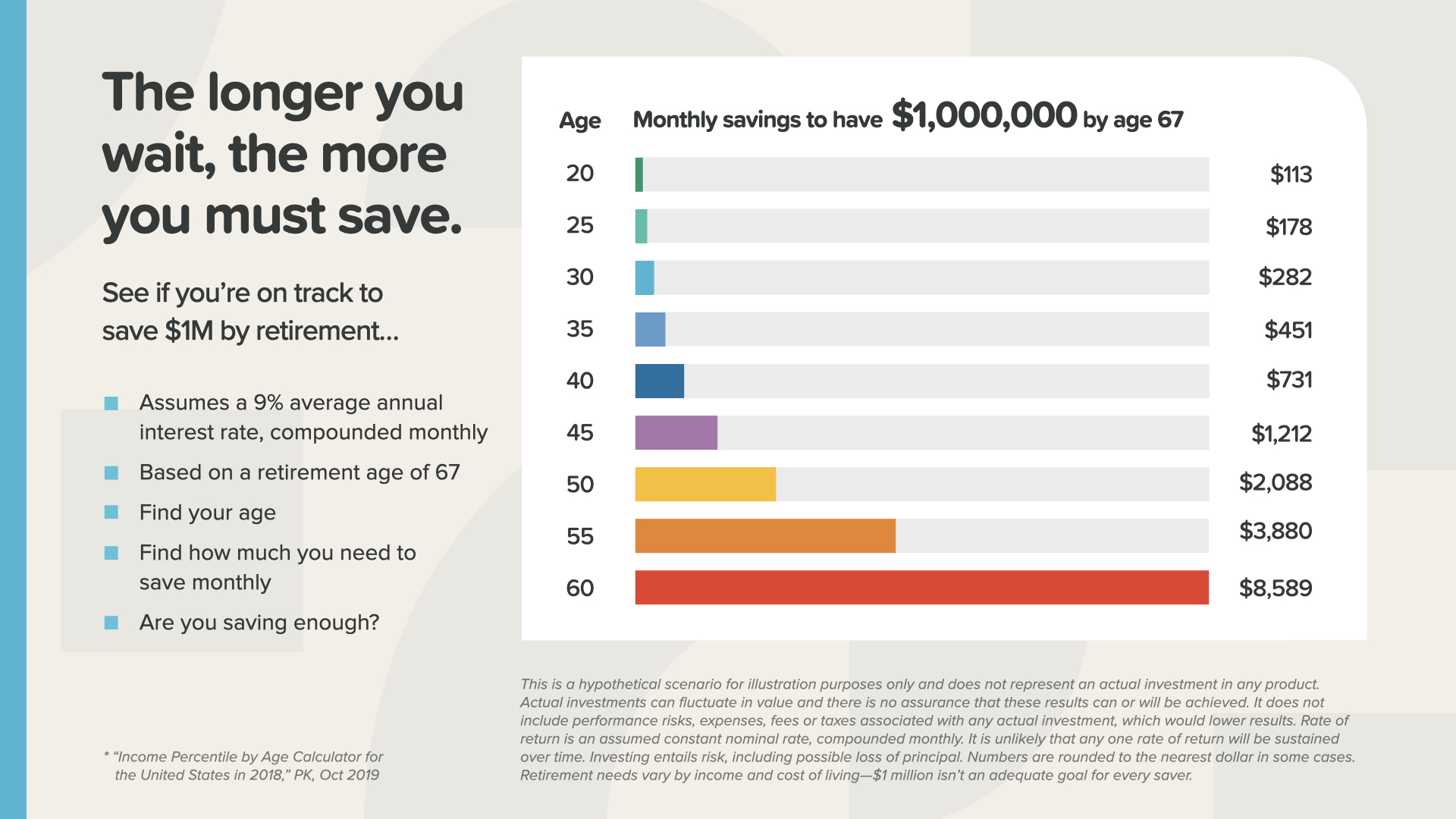

Empezar antes siempre es una buena idea. Supone una diferencia significativa. En este caso, ahorrar entre los 22 y los 30 años es mejor que entre los 30 y los 67 años. 110.892 dólares más después de ahorrar 4,75 veces menos dinero.

Se trata de un principio de sentido común que a menudo se ignora. Cuanto más espere, más tendrá que ahorrar para alcanzar su objetivo. No espere.

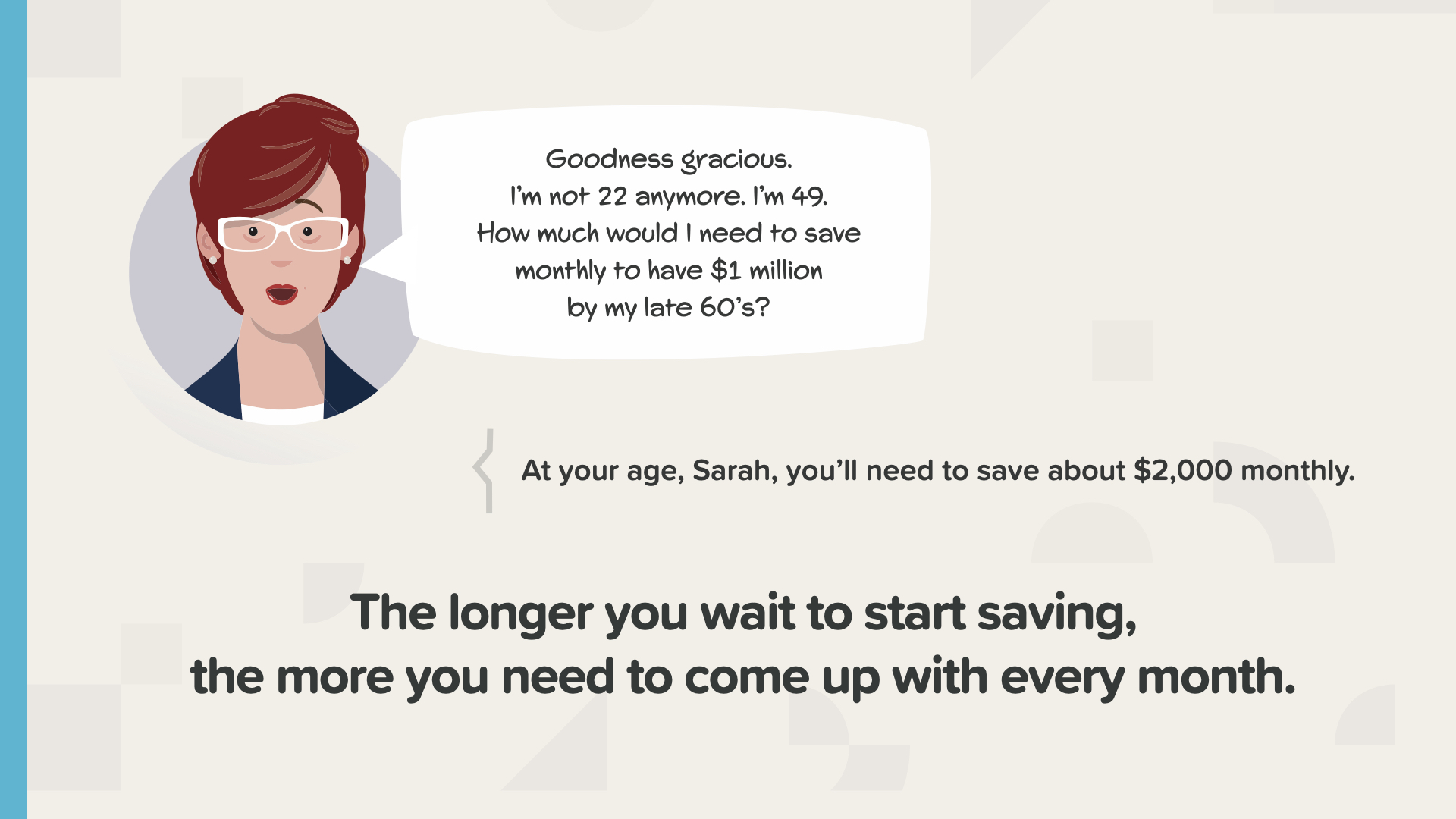

Aquí tienes una imagen de los números que lo desglosa por edades. Por cada millón que quieras tener en la jubilación, puedes ver la cantidad mensual que necesitas ahorrar para alcanzarlo. A los 30 años, necesitas ahorrar 282 $ al mes para tener 1 millón de dólares en la jubilación. Pero si espera hasta los 40 años, necesitará ahorrar 731 $ al mes. En algún momento, superará su capacidad para alcanzar la cantidad de ahorro mensual requerida. Sencillamente, no podrá permitírselo. En ese momento, tendrá dos opciones: reducir sus sueños o encontrar la manera de ganar más dinero.

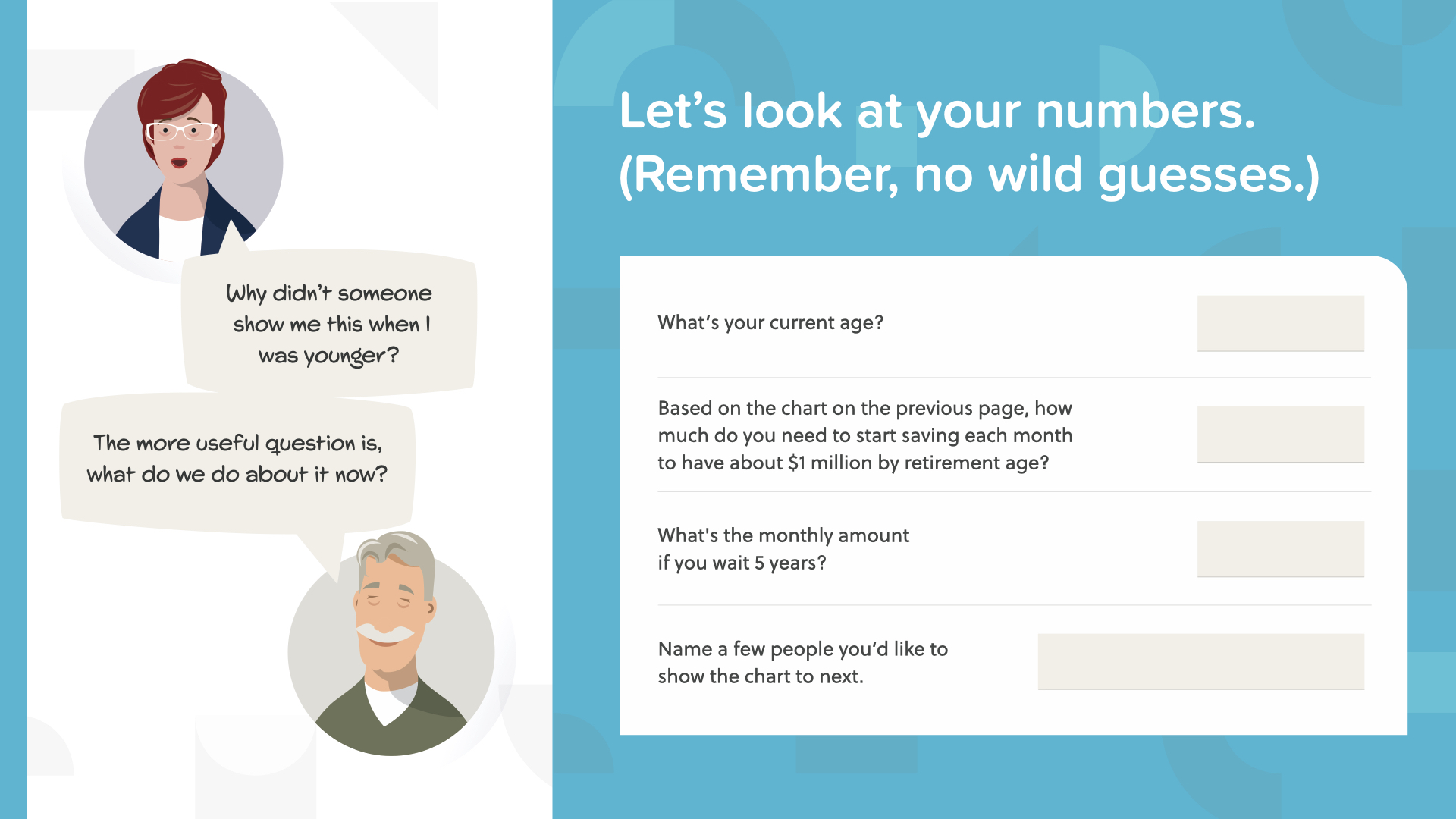

Ahora puede ser un buen momento para empezar a aplicar estos principios en tu caso y ver qué te parece. Anota tu edad y cuánto necesitas ahorrar en la diapositiva anterior. ¿Qué ocurre si esperas 5 años? ¿A qué velocidad han pasado los últimos 5 años? Todo el mundo necesita conocer esta información ahora, porque el tiempo pasa.

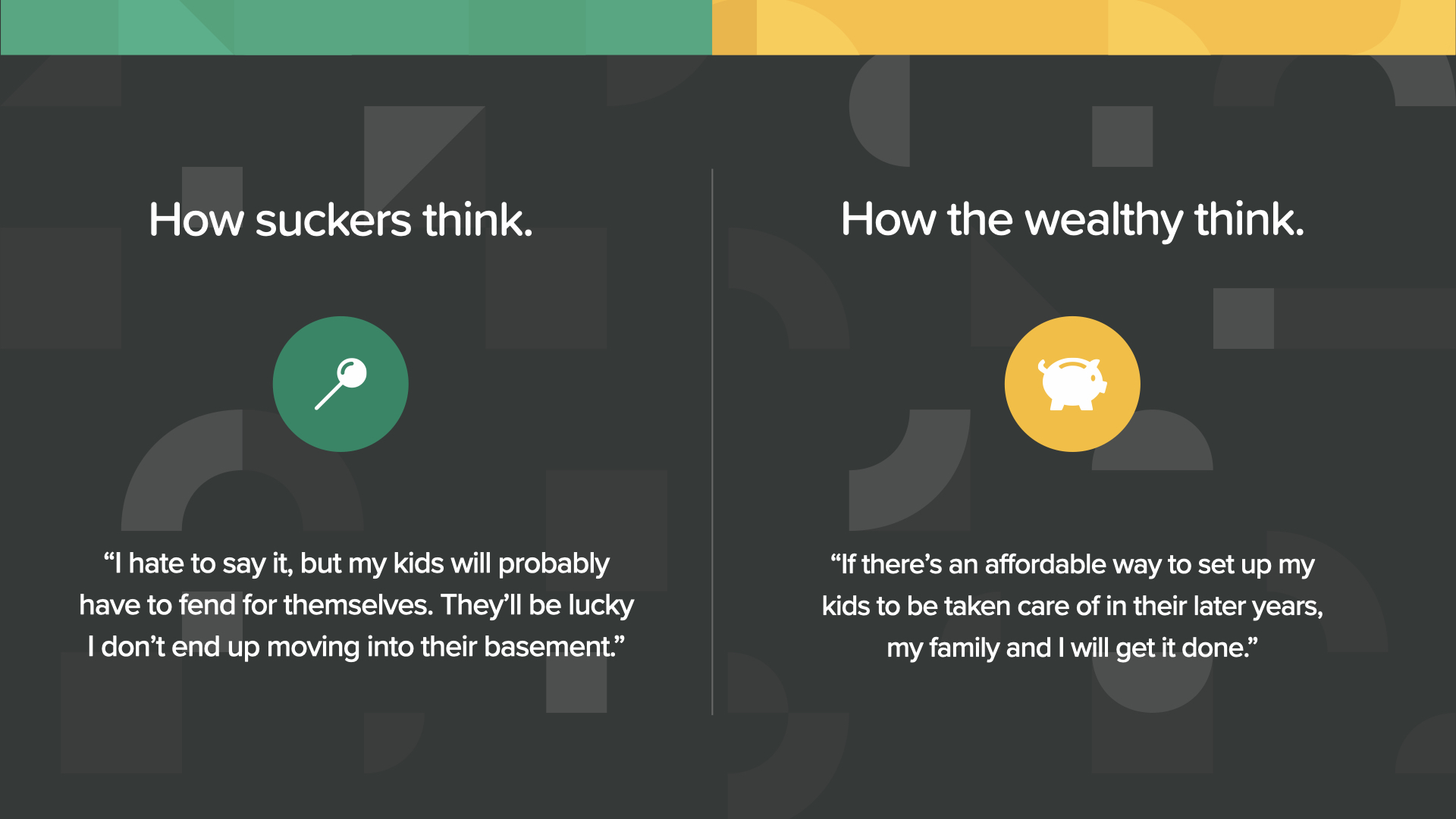

La gente de mente tonta nunca piensa que es un buen momento para ocuparse de esto. Los de mentalidad adinerada siempre se ponen manos a la obra en cuanto pueden, que es AHORA.

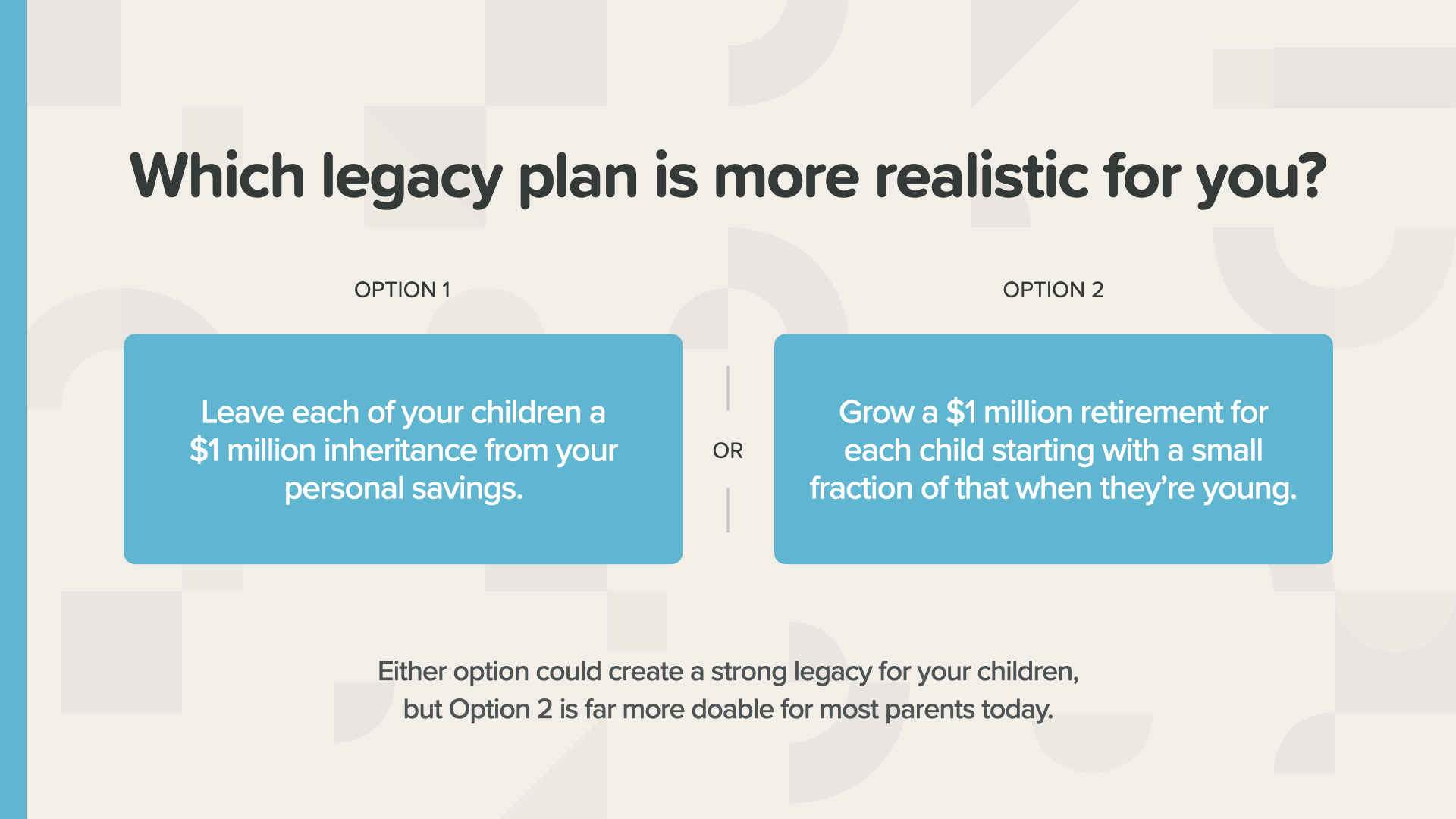

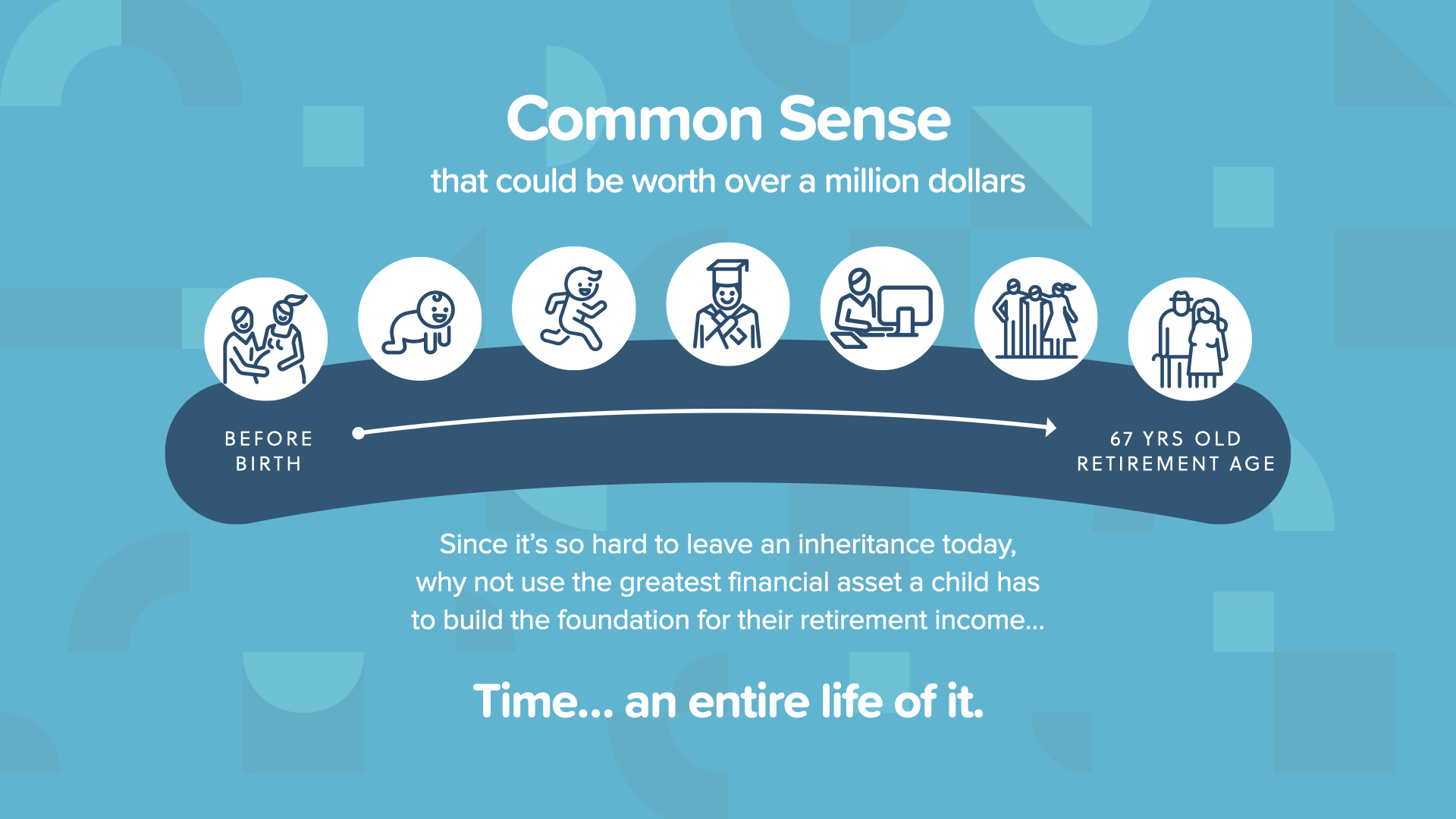

Veamos ahora un ejemplo de algo con lo que sueñan la mayoría de los padres. Si tienes hijos -o piensas tenerlos-, siempre quieres que les vaya mejor que a ti. Es natural. Este ejemplo es una reimaginación de cómo los padres pueden dejar un legado a sus hijos. Es una estrategia que aplica el poder del interés compuesto y el valor temporal del dinero de un modo que hace que la tradicional transferencia de patrimonio al final de la vida parezca anticuada e innecesaria. Lo llamamos Million Dollar Baby.

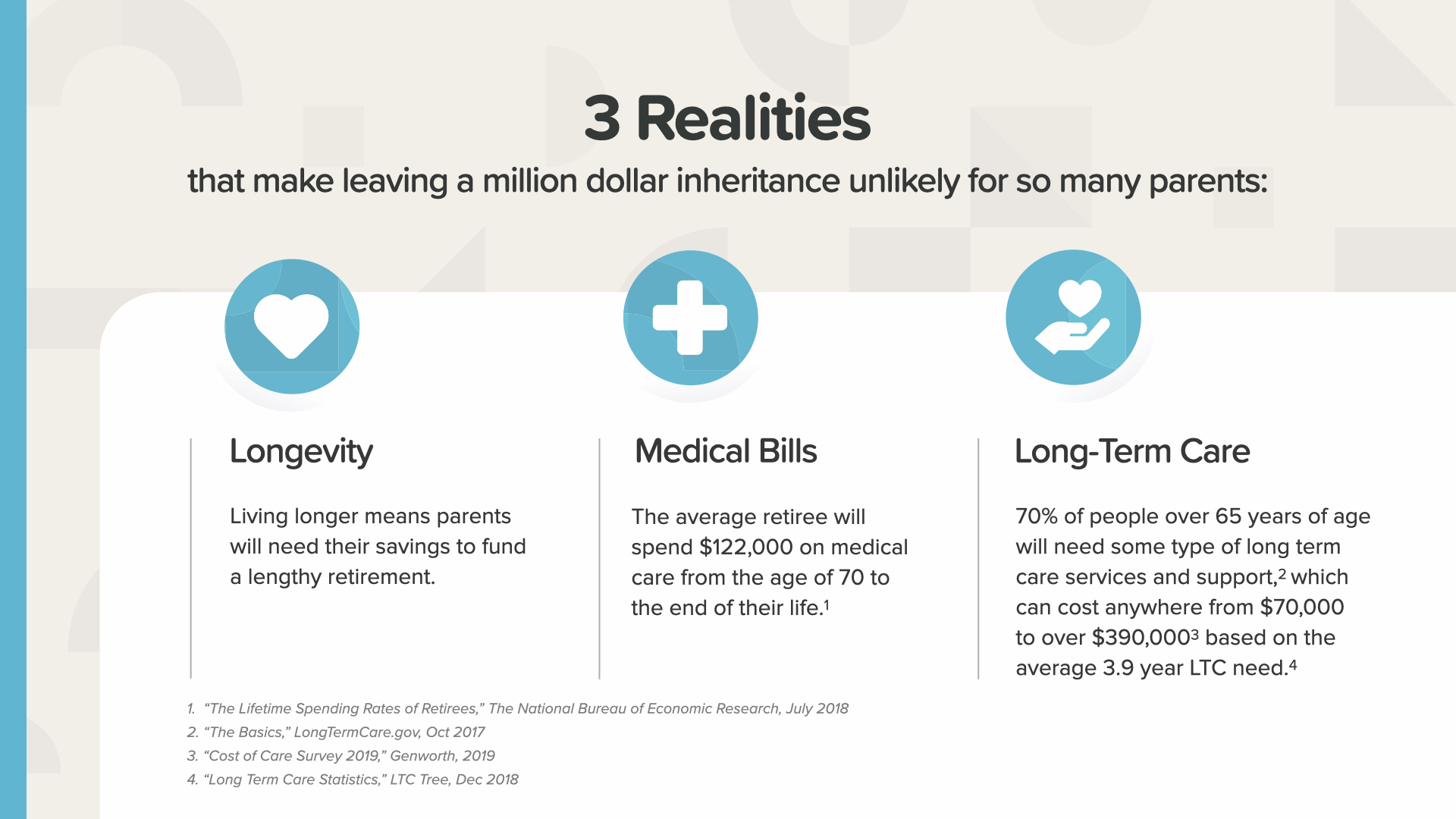

Solo el 20% de los niños recibirá una herencia. Probablemente sea incluso menor ahora que tanta gente se ha enfrentado a los retos de 2020.

Si quiere dar a sus hijos 1 millón de dólares cuando se jubilen, ¿qué es más probable? O bien les das a cada uno 1 millón de dólares en efectivo cuando sean adultos y hayas ahorrado lo suficiente, o bien desarrollas un plan para ahorrar una fracción de esa cantidad para cada hijo cuando sea joven.

Sabemos lo difícil que es para los padres en edad de jubilación conservar una herencia para los hijos adultos. Como las personas mayores viven más tiempo, es posible que necesiten casi todos sus ahorros para cubrir décadas de gastos, incluidas facturas médicas y cuidados de larga duración. Esta nueva realidad de la longevidad puede eliminar la posibilidad de dejar una herencia a la antigua usanza.

Ya que hoy en día es tan difícil dejar una herencia, ¿por qué no utilizar el mayor activo financiero que tiene su hijo... el tiempo? Tienen toda una vida para ello. ¿Qué podría hacer por su hijo el poder del interés compuesto a lo largo de 67 años? Veámoslo.

Million Dollar Baby aprovecha 3 sencillos conceptos monetarios: el Poder del Interés Compuesto, el Valor Temporal del Dinero y la Protección de la Riqueza. Esta es una de mis citas favoritas... Nelson Henderson dijo: "El verdadero sentido de la vida es plantar árboles, bajo cuya sombra no esperas sentarte".

Entonces, ¿podría utilizar los principios monetarios que ha aprendido hoy para ahorrar 1 millón de dólares para su hijo o nieto? Es más fácil de lo que crees.

Los siguientes ejemplos son simplemente para ilustrar cómo puede funcionar.

En este ejemplo, Dana aparta 13.000 $ una sola vez y los deja ahí desde el nacimiento de su hija hasta que ésta cumple 67 años. Crece al 6,5% hasta algo más de 1 millón de dólares.

Si Dana espera a que su hija termine el bachillerato, ésta sólo recibirá unos 300.000 dólares cuando cumpla 67 años. ¡Qué diferencia pueden suponer 18 años!

Héctor no tiene 13.000 dólares, pero quiere que su hijo se jubile con un millón de dólares. Él y sus parientes pueden trabajar juntos para ahorrar sólo 2.500 $ ahora y luego 250 $ cada mes durante los próximos 4 años. Entonces, como por arte de magia, ellos también alcanzarán el objetivo: su hijo también se jubilará con un millón de dólares esperándole.

Si Héctor espera a que su hijo cumpla 18 años, es la misma historia que si Dana hubiera esperado... mucho menos. Un poco más de 300.000 dólares otra vez.

Esos 250 niños que nacen cada minuto podrían vivir una vida diferente si sus padres o abuelos hicieran esto por ellos cuando eran pequeños. Como dice Héctor, ¡pueden empezar a ahorrar antes de empezar a andar!

Ahora entiendes por qué llamamos a esta estrategia Million Dollar Baby. Cuánto agradecerían sus hijos algún día -quizá cuando usted ya no esté- que sus padres pensaran en su futuro, supieran cómo funciona el dinero y actuaran con amor para cuidar de ellos. Ese es un "gracias" que podría cambiar su legado para siempre.

Una vez más, las personas de mentalidad tonta lo dejan todo al azar, mientras que las de mentalidad adinerada se dan cuenta del sueño hecho realidad que sería hacer eso por su familia.

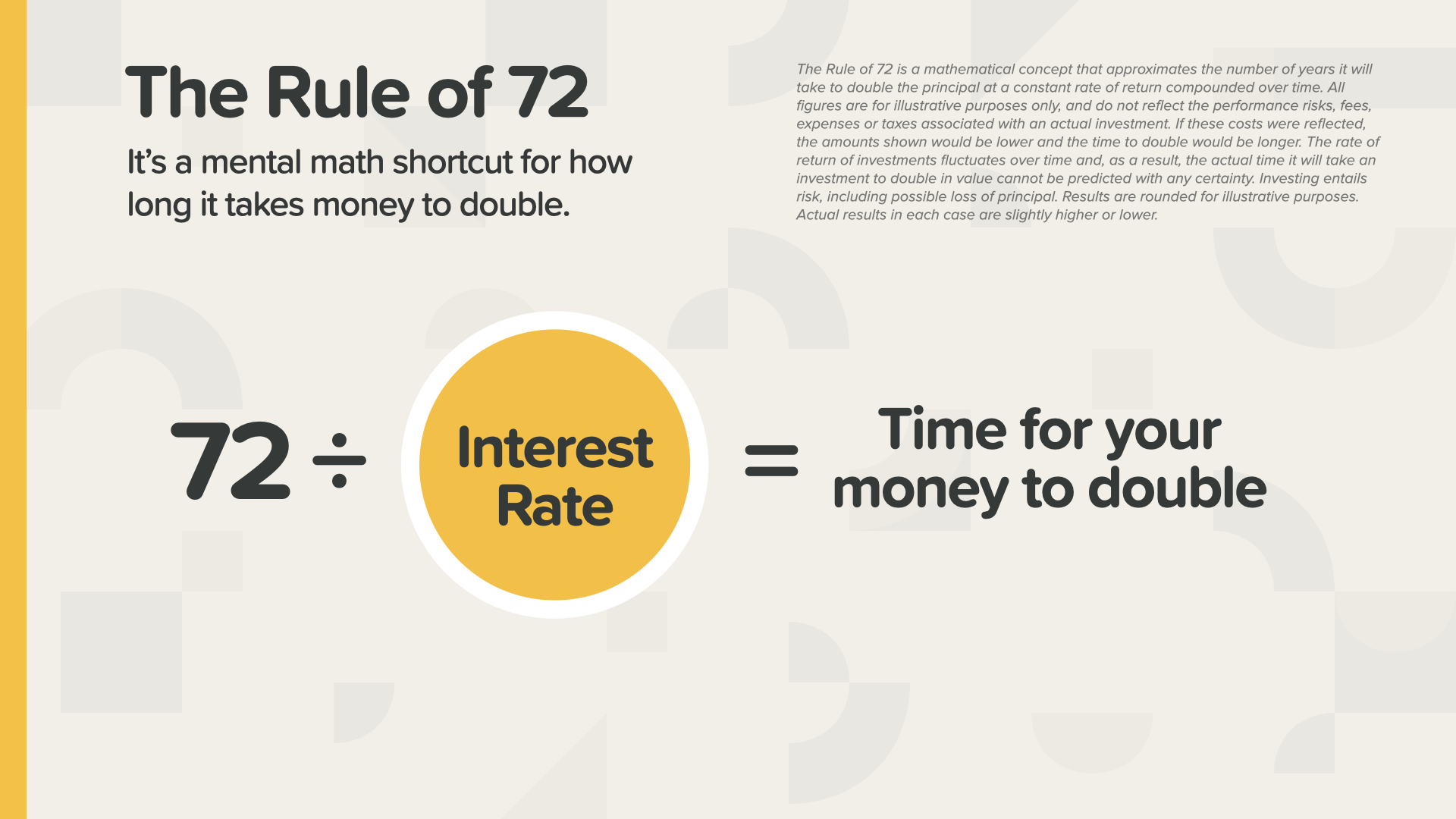

¿Te estás divirtiendo? Nos estamos acercando a la clase de hoy. Ahora, mi parte favorita. Es hora de aprender la Regla del 72. ¿Alguno de ustedes ha oído hablar de ella antes? Es un atajo matemático mental poco conocido que los ricos han usado por años. Todos deberían conocerla.

Simplemente divide cualquier tipo de interés entre el número 72 y te dirá cuánto tardará tu dinero en duplicarse. Si ahorras dinero, trabaja A TU FAVOR. Trabaja EN CONTRA de ti si pides dinero prestado.

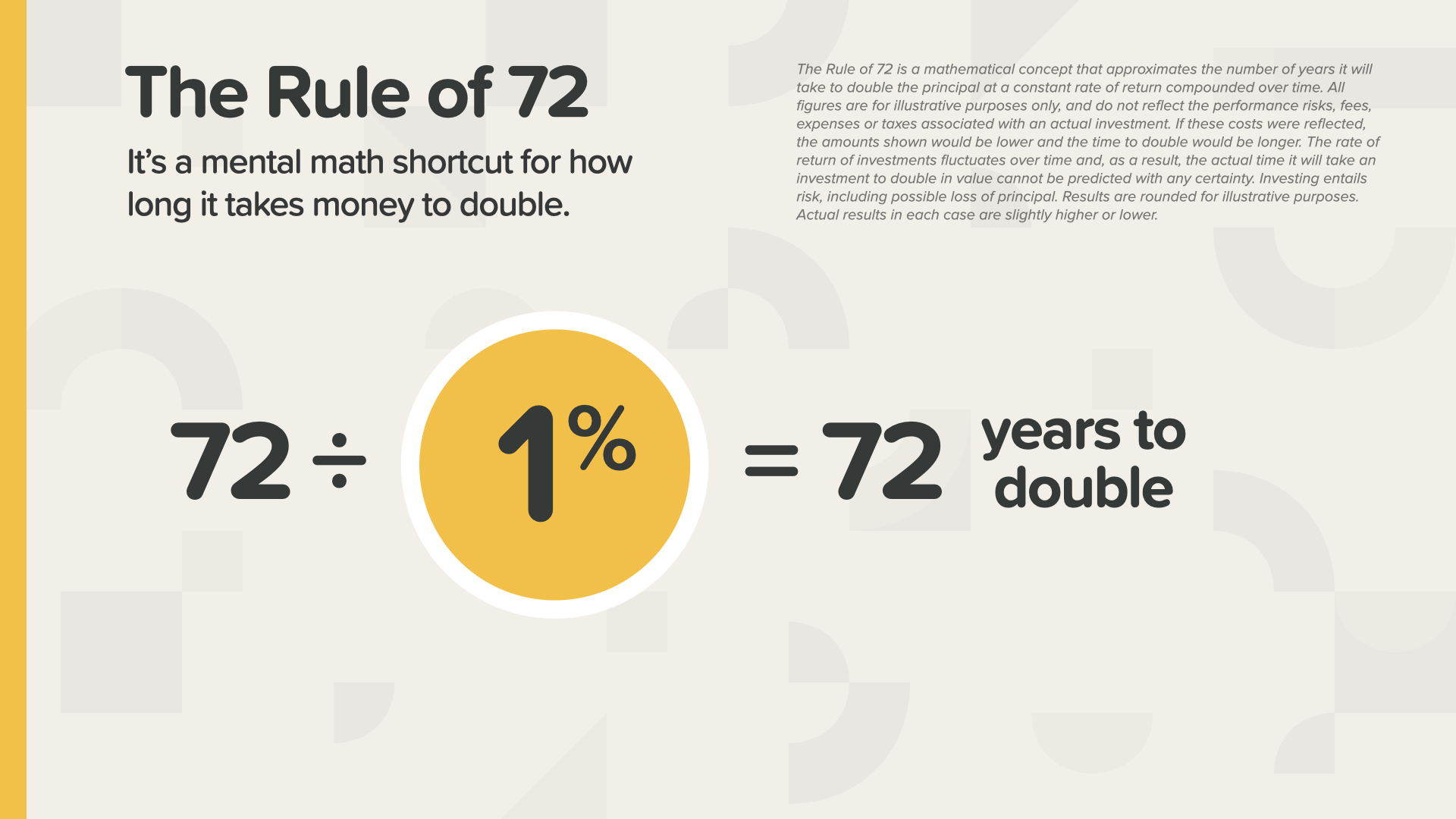

Al 1%, hacen falta 72 años para que 1 dólar se convierta en 2. Es mucho tiempo. ¿Lo elegiría alguien a propósito? Sin embargo, mucha gente elige tipos tan bajos, o incluso más bajos.

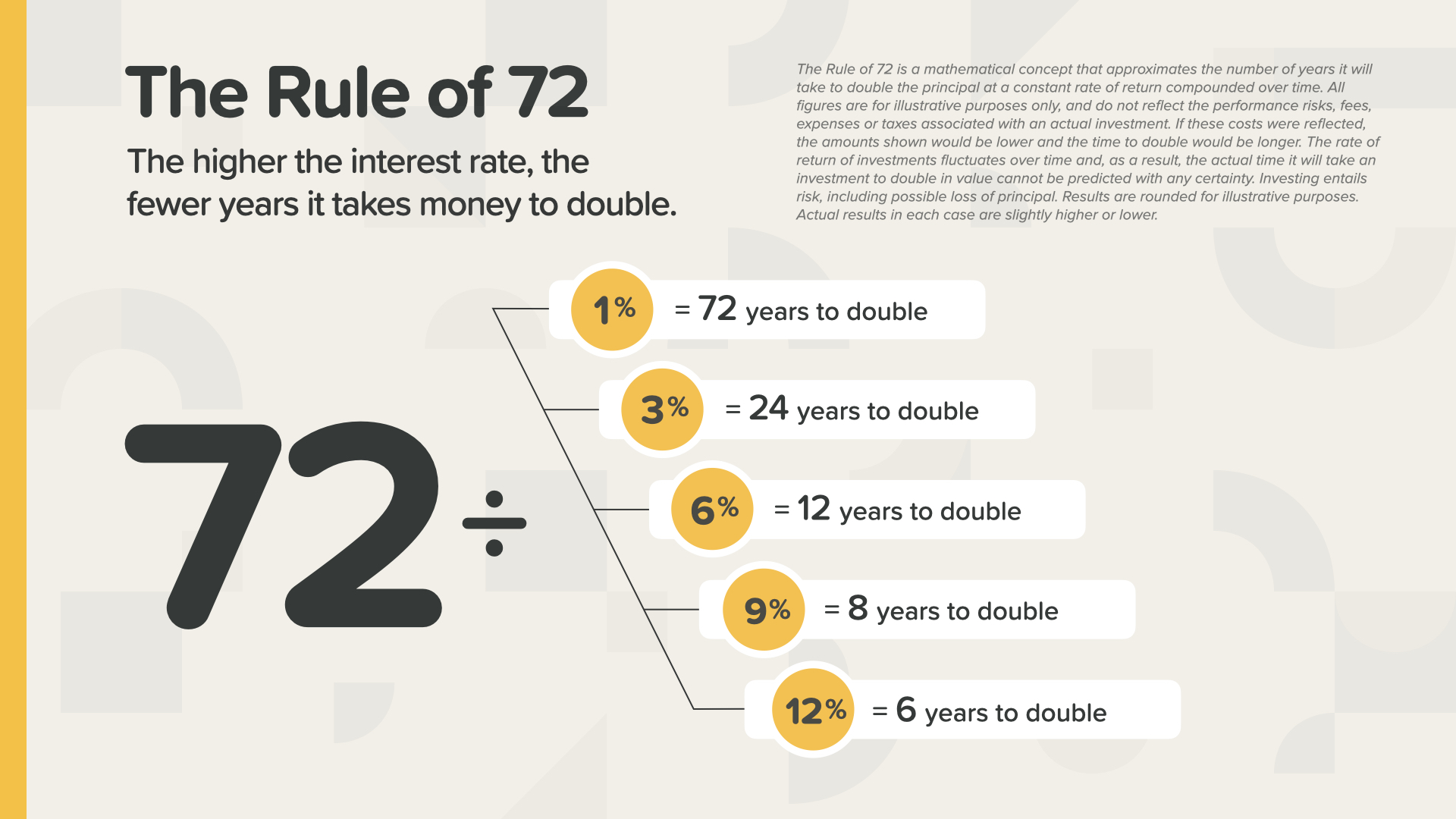

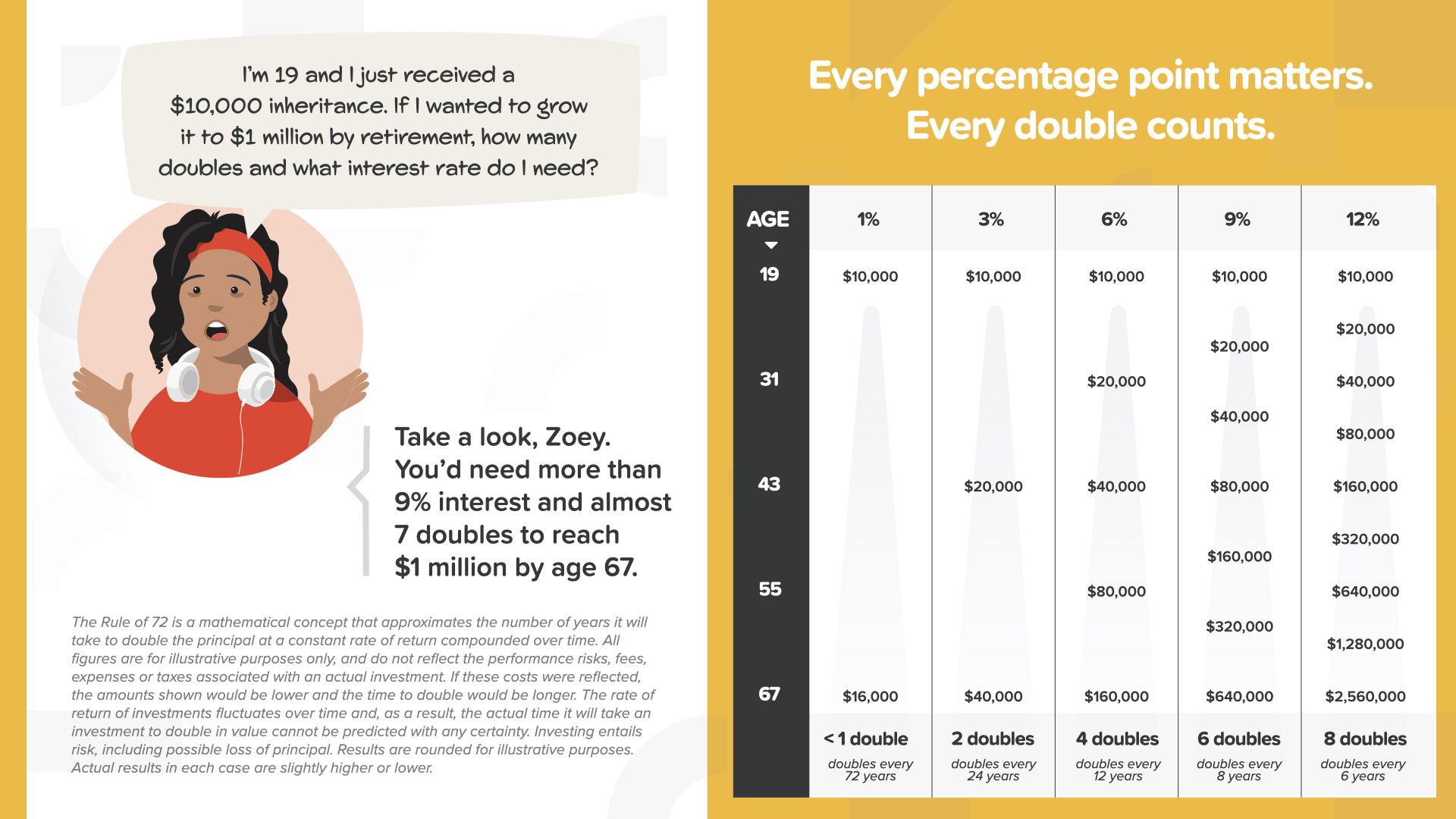

Como puede ver, cuanto mejor sea la tasa de rendimiento que obtenga, más rápido podrá duplicar su dinero. Al 3%, cada 24 años... al 6%, cada 12 años... al 9%, cada 8 años... y al 12%, cada 6 años. Así está mejor.

He aquí otra forma de verlo... en términos del número de dobles que podrías tener a lo largo de tu vida. Al 1%, tendrás suerte, si vives lo suficiente, de tener 1 doble. Al 6%, podrías tener 4 dobles. Y al 12%, podrías tener hasta 8 dobles. Cada doble es el doble de dinero. Cada doble cuenta.

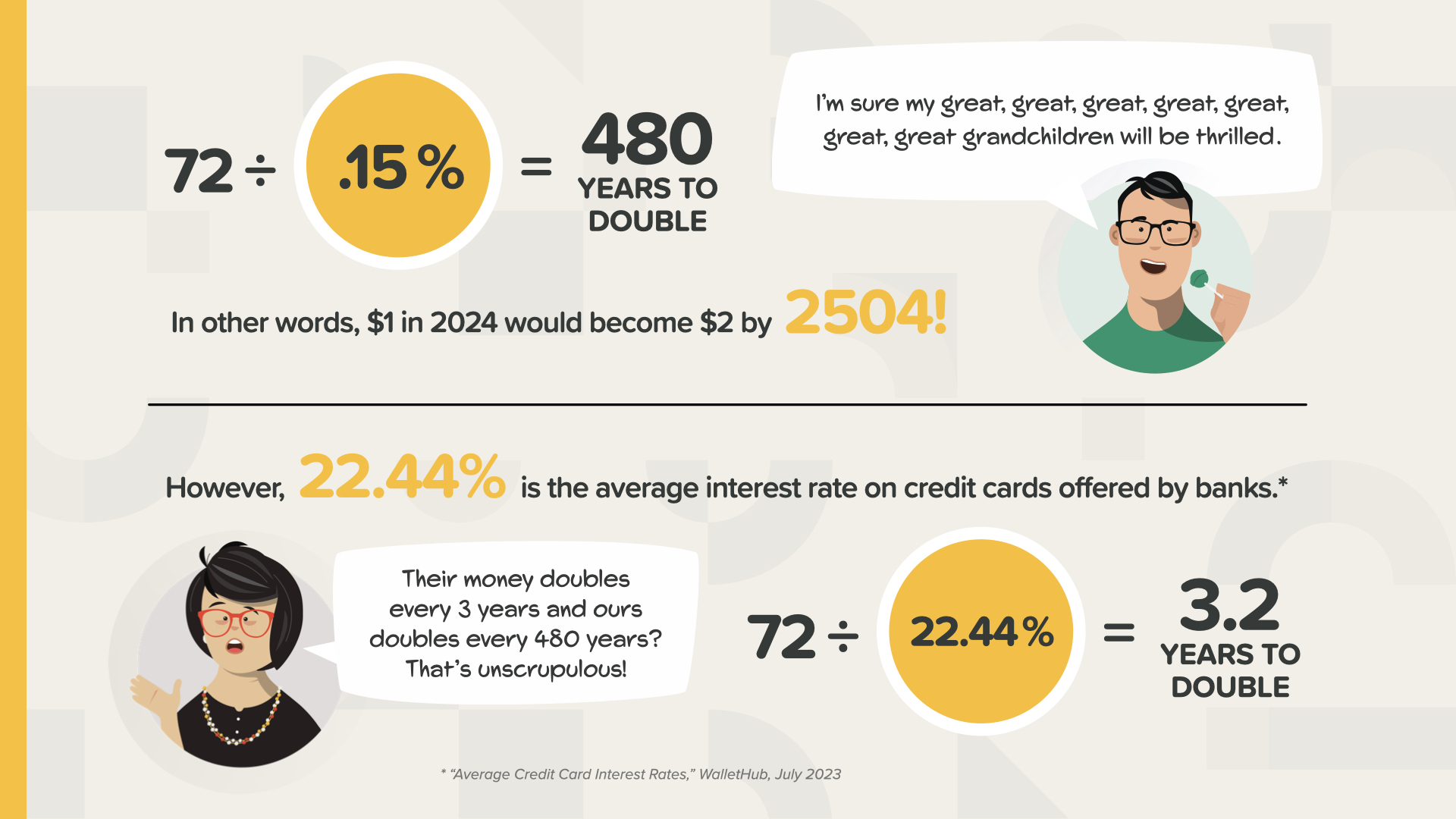

A una tasa de rendimiento del 0,15%, si divides esa cifra entre 72, te encuentras con 480 años para que tu dinero se duplique. ¡Para el año 2504! Como dice Clark, a sus tataranietos les encantará. Y, para que quede claro, el mismo lugar que le da un 0,15%, puede cobrarle un 22% o más por una tarjeta de crédito. Eso significa que su dinero se duplica cada 3 años más o menos. Ahora ves por qué el subtítulo del libro es "Deja de ser un mamón". Necesitas saber cómo funciona el dinero hoy, no mañana... HOY.

Por supuesto, el banco te dará una piruleta por las molestias de esperar en la cola para hacer un ingreso. ¿De qué marca suele ser? Sí, un Dum Dum. No nos lo podemos inventar. Es como si intentaran decírtelo, pero no supieras el código.

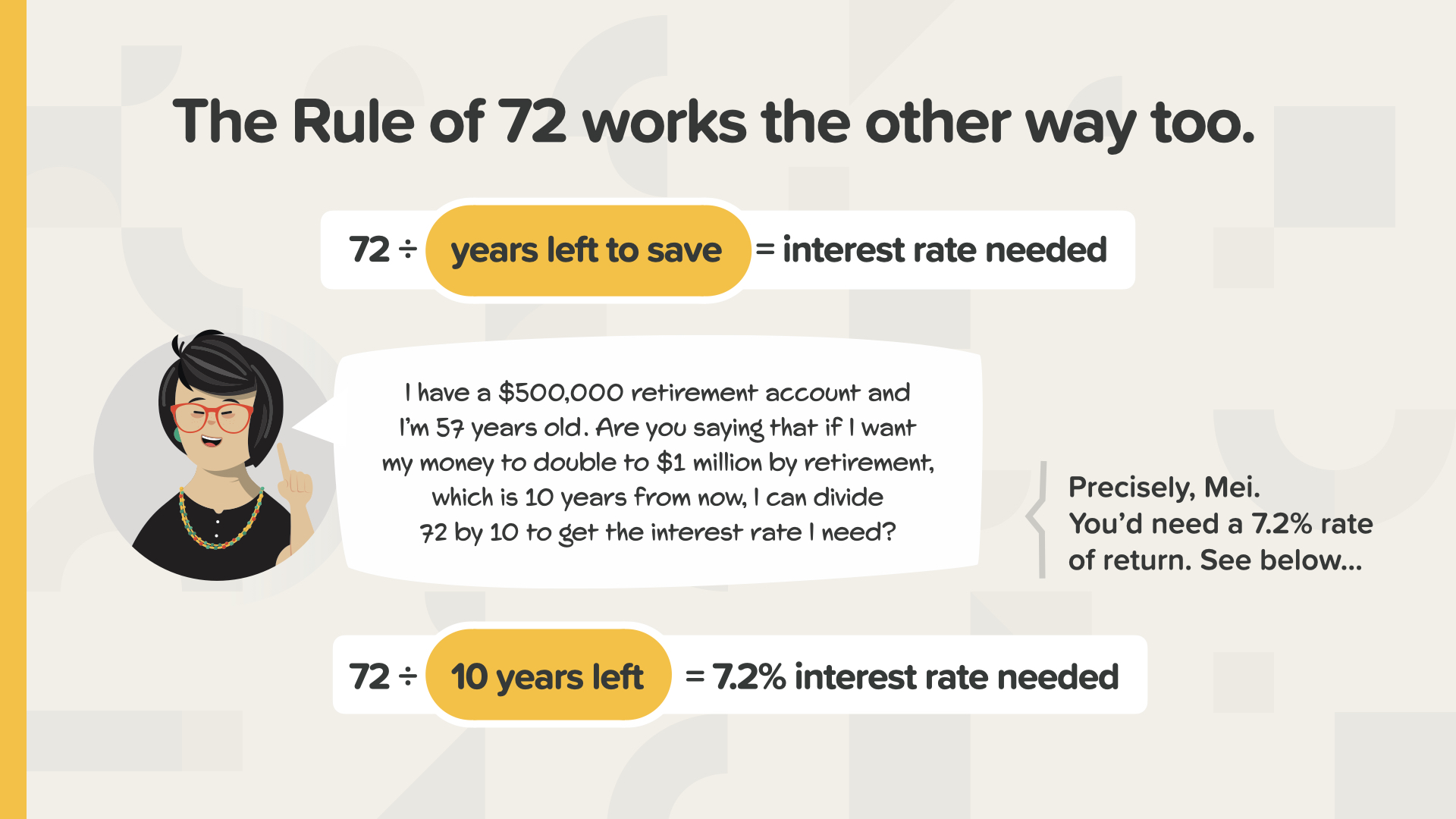

También puedes utilizar la Regla del 72 para calcular qué tasa de rentabilidad necesitarás para un objetivo de ahorro o lo que te costará un préstamo.

No es el momento de tener una mentalidad tonta. Es el momento de aplicar la Regla del 72 a todas tus finanzas, como hacen las personas con mentalidad adinerada.

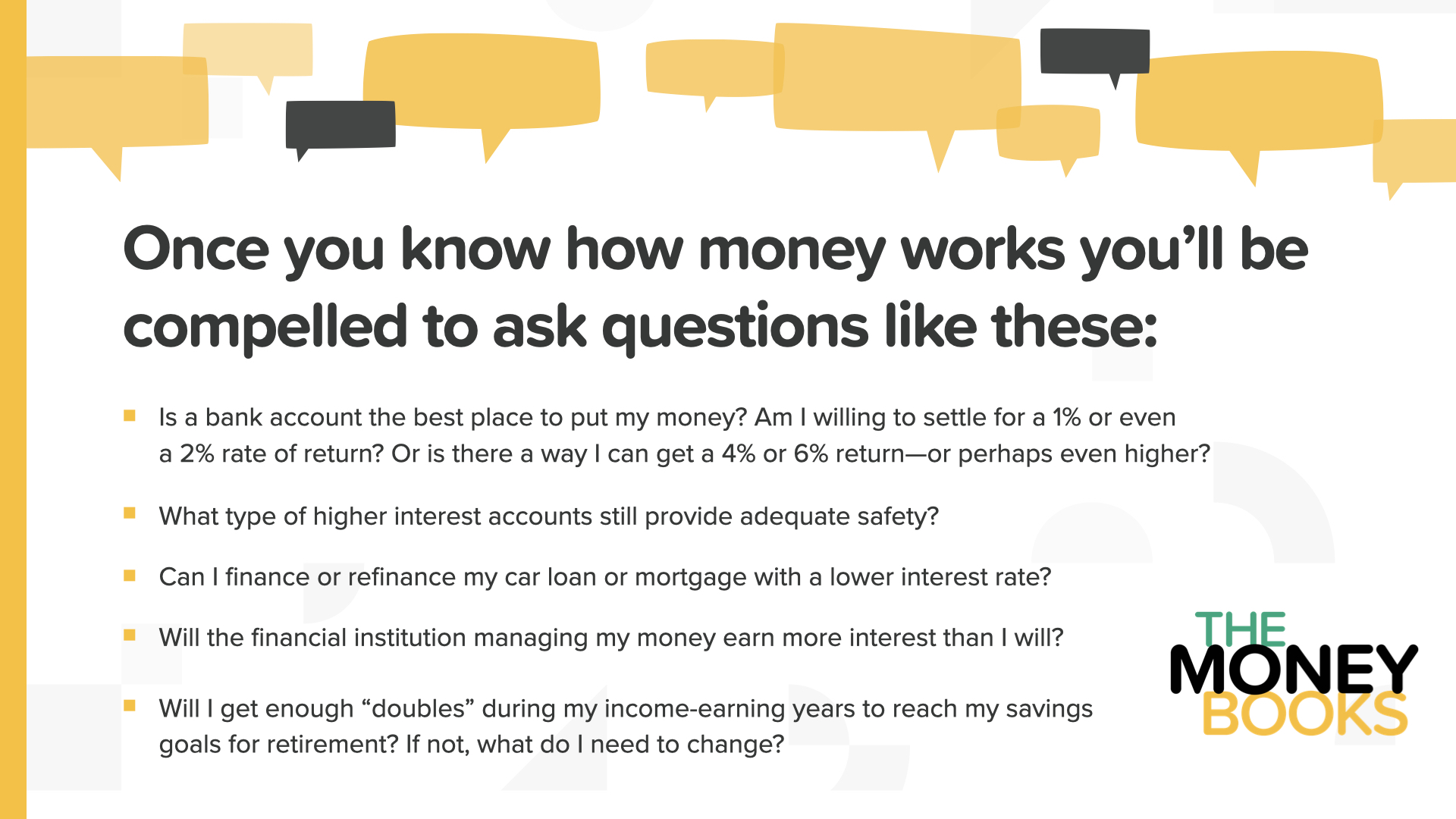

Estamos en la conclusión del curso de hoy. Principios como los que acabas de aprender te plantearán preguntas como las que ves aquí en la pantalla. ¿Deberías utilizar una cuenta bancaria? ¿Qué otras opciones son más seguras? ¿Deberías refinanciar un préstamo a un tipo de interés más bajo? ¿Qué puede hacer para que le salgan más dobles? Un profesional de las finanzas es la mejor persona a la que acudir para preguntas como éstas y otras. Podemos hablar de ello con usted si no tiene uno o necesita ayuda para elegirlo.

Nuestra misión es enseñar a 20 millones de familias cómo funciona el dinero en la próxima década. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Es una empresa enorme que requerirá un ejército de miles de educadores financieros. Buscamos personas que nos ayuden a impartir estas clases. Ahí es donde tú o alguien que conozcas puede ayudarnos.

Estamos al final del ELEMENTO de hoy. Piensa qué concepto te ha resonado más. Por eso empezamos en esta misión de erradicar el analfabetismo financiero. Y así es como empiezas a tomar el control de tus finanzas... lo llamamos el Descubrimiento del Dinero. Parte de asistir a este curso es que podemos ayudarte si aún no tienes un profesional financiero. Funciona como las indicaciones para llegar en coche con el teléfono: sólo necesitas dos puntos de referencia: dónde estás y adónde quieres ir. Lo mismo ocurre para trazar el rumbo de tu hoja de ruta financiera. El Descubrimiento del Dinero del libro puede ayudarte a hacerlo.

Nuestros educadores financieros están disponibles para sentarse con USTED ahora que ha asistido a una de nuestras clases de ELEMENTOS. La pregunta es, ¿cómo funcionan estos conceptos con TUS finanzas y TUS números personales? ¿Y cuánto MÁS RÁPIDO podrá completar los 7 Hitos del Dinero cuando tenga a alguien que le guíe? Su conversación será privada, breve y se centrará EXCLUSIVAMENTE en SUS objetivos financieros. Si usted está interesado, nuestros educadores pueden crujir sus números, hacer recomendaciones, y darle acceso a los mejores productos y servicios disponibles. Envíeme un mensaje de texto después de esta clase y empecemos a poner SU dinero a trabajar HOY.

Si te ha gustado lo que has aprendido hoy y quieres más, puedes seguirnos en Instagram en HowMoneyWorks Official para obtener más consejos prácticos y recursos útiles. ¡Hasta la próxima!