Elementos de TheMoneyBooks - Fundación

© 2026 WealthWave. Todos los derechos reservados.

**** Intro ****

**** Reproducir vídeo ****

Es un placer teneros aquí hoy con nosotros. Me llamo _______________. Seré vuestro formador en materia financiera durante la próxima media hora. Me gustaría daros la bienvenida a la serie educativa ELEMENTS de TheMoneyBooks. Este curso se basa en el innovador libro «HowMoneyWorks: Stop Being a Sucker», del que ya se han impreso cientos de miles de ejemplares.

Cómo funciona el dinero: Stop Being a Sucker es el primer libro de educación financiera que cualquier persona de CUALQUIER edad puede disfrutar y del que se puede beneficiar, desde los 10 hasta los 100 años. Y hablando del número 100, el libro ha aparecido en cientos de programas de televisión, como CNBC, CBS, ABC y FOX. Cómo funciona el dinero: Deje de ser un imbécil ha recibido una rara aprobación del Instituto Heartland de Educación Financiera, y ha sido revisado y referenciado en toda la web, incluyendo la popular publicación financiera en línea "Make It" de CNBC. También puede seguirnos en Instagram para obtener consejos prácticos y recursos útiles. Si aún no has recibido un ejemplar de nuestro libro, avísanos cuando terminemos y nos aseguraremos de que lo recibas.

Nuestra clase de hoy se titula "FUNDAMENTACIÓN" y es el primero de los 5 ELEMENTOS. Una vez que completes TODOS LOS 5 ELEMENTOS, obtendrás un certificado de finalización, firmado por los autores del libro y por mí. Además, los estudiantes que asistan al menos a una de las clases de los Elementos podrán beneficiarse de una consulta GRATUITA de 30 minutos con uno de nuestros educadores financieros. Están formados para ayudarte a trazar el camino hacia la independencia financiera utilizando nuestra metodología de los 7 Hitos del Dinero.

Nuestra clase "FUNDAMENTACIÓN" le ayudará a establecer la importancia de hacer que su dinero trabaje para USTED, ¡en lugar de para otra persona! Esta base le proporciona un punto de partida sólido para construir una vida más segura, llena de confianza, y un futuro financieramente más independiente, lleno de oportunidades. No importa quién seas y cuáles sean tus objetivos, seguridad e independencia es lo que TODOS queremos. Comencemos...

Tienes que enfrentarte a la realidad del mundo que te rodea antes de iniciar este proceso. Considera esto como una prueba de realidad, O como una patada en el trasero sobre cómo funciona el dinero. Nuestro objetivo no es darte un doctorado en finanzas, sino enseñarte lo básico que necesitas saber para empezar a tomar decisiones más inteligentes sobre tu dinero y tu riqueza con un nuevo sentido de URGENCIA. Esta es la base que NUNCA nos dieron en la escuela, y este es el EMPUJE que todos necesitamos ahora mismo.

También conocerá al elenco de personajes del libro "HowMoneyWorks: Deja de ser un pringado". Si has leído el libro, ya te los han presentado. Todo el mundo tiene uno o dos favoritos. El mío es ___________. Son la prueba de que no hay preguntas estúpidas cuando se trata de dinero. No dudes en hacer anotaciones en tu libro.

La primera elección que tienes al empezar este curso es sencilla. ¿Elegirás la mentalidad de un tonto o aprenderás a pensar como los ricos? El hecho de que te hayas unido a la clase de hoy es una señal de que estás en el camino correcto. Y la buena noticia es que no tienes que ser rico para pensar como los ricos, sólo necesitas conocimientos. Esta es tu oportunidad de adquirir esos conocimientos y esa mentalidad.

Uno de los padres fundadores de nuestro país, Benjamin Franklin, dijo una vez: "Una inversión en conocimiento paga los mejores intereses". Te saludamos por tomarte el tiempo de aprender una de las habilidades vitales más valiosas que puedes desarrollar. Te alegrarás de haberlo hecho.

El cómico W.C. Fields dijo una vez: "Es moralmente incorrecto permitir que un tonto se quede con su dinero". Por supuesto, bromeaba. Sin embargo, demuestra una cosa. Si no entiendes cómo funciona el dinero, puedes acabar siendo el blanco de las bromas de alguien. Para ti, eso se acaba hoy.

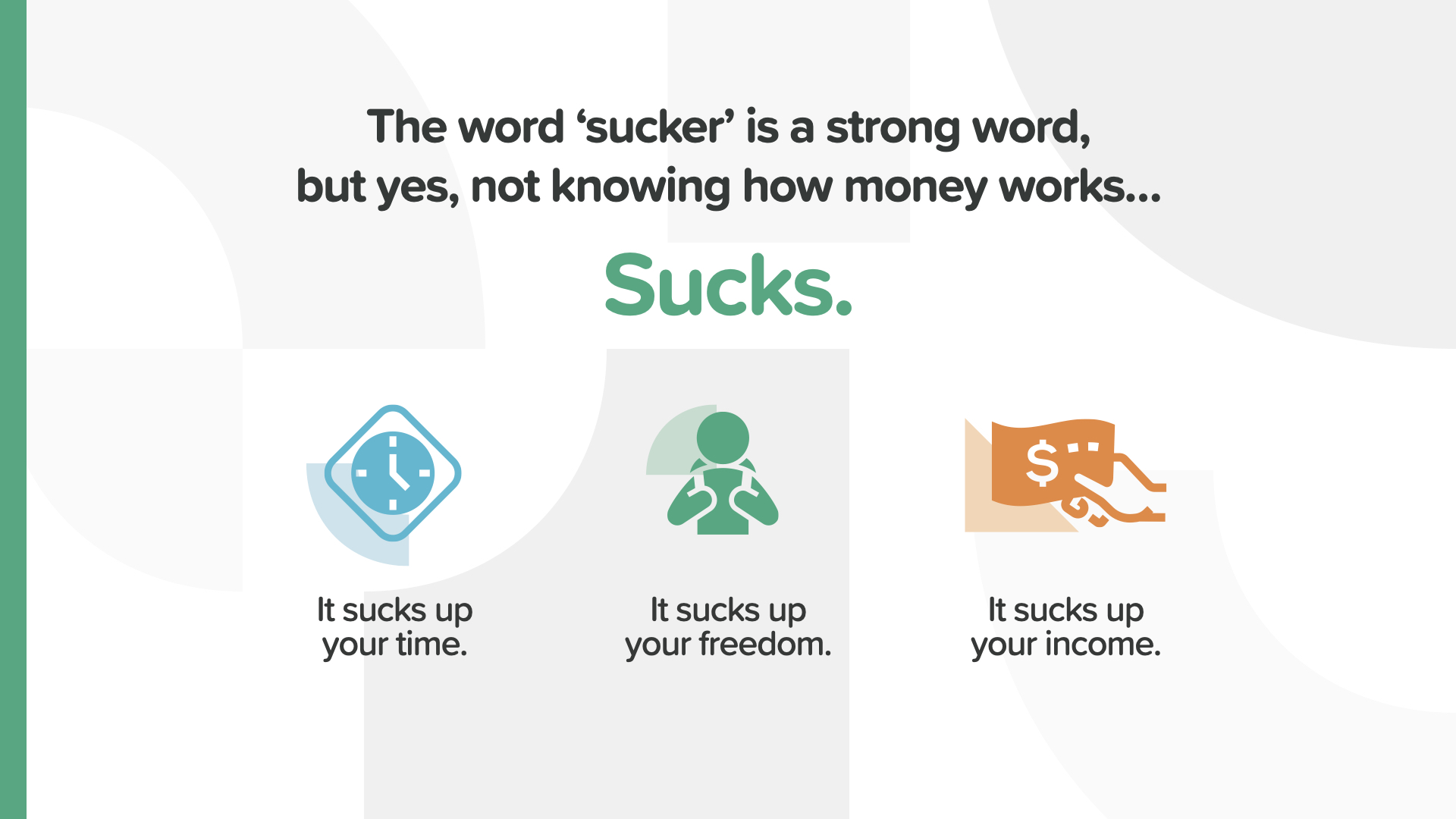

Sabemos que la palabra "pringado" suena insultante. Por desgracia, es la mejor forma de describir a alguien de quien se pueden aprovechar porque no sabe cómo funcionan las cosas. No saber cómo funciona el dinero es un asco. Puede absorber tu tiempo, tu libertad e incluso tus ingresos. ¡Qué asco!

Hay un viejo dicho que dice: "Lo que pensamos, lo hacemos realidad". Tu realidad financiera dependerá en gran medida de cómo funcione tu mente cuando se trata de dinero.

La clase de hoy -Elementos Fundamentales- cubrirá estos 3 conceptos. Cada uno de ellos es esencial para la puesta en marcha necesaria para empezar a tomar decisiones financieras con confianza y empezar a tomar medidas para encaminarse con su dinero.

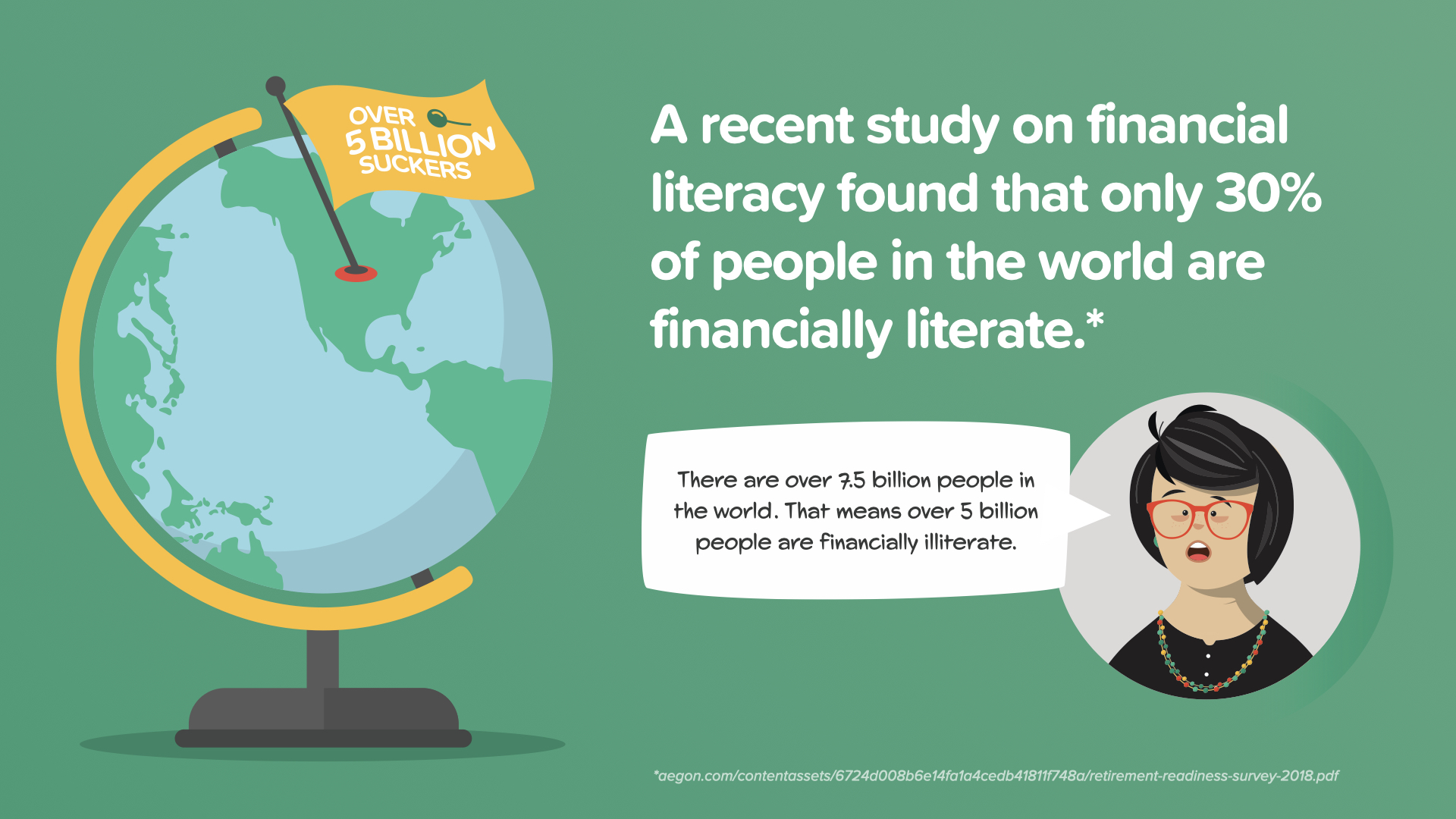

Todos hemos descubierto lo devastadora que puede ser una crisis médica mundial. El desconocimiento del dinero es la versión económica de una crisis mundial, y afecta a más de 5.000 millones de personas en el mundo consideradas analfabetas en lo que respecta a su dinero. La devastación financiera que ha causado es inconmensurable, y parte de ella es intencionada. A la industria financiera no le gustará que nos comprometamos a cambiar eso.

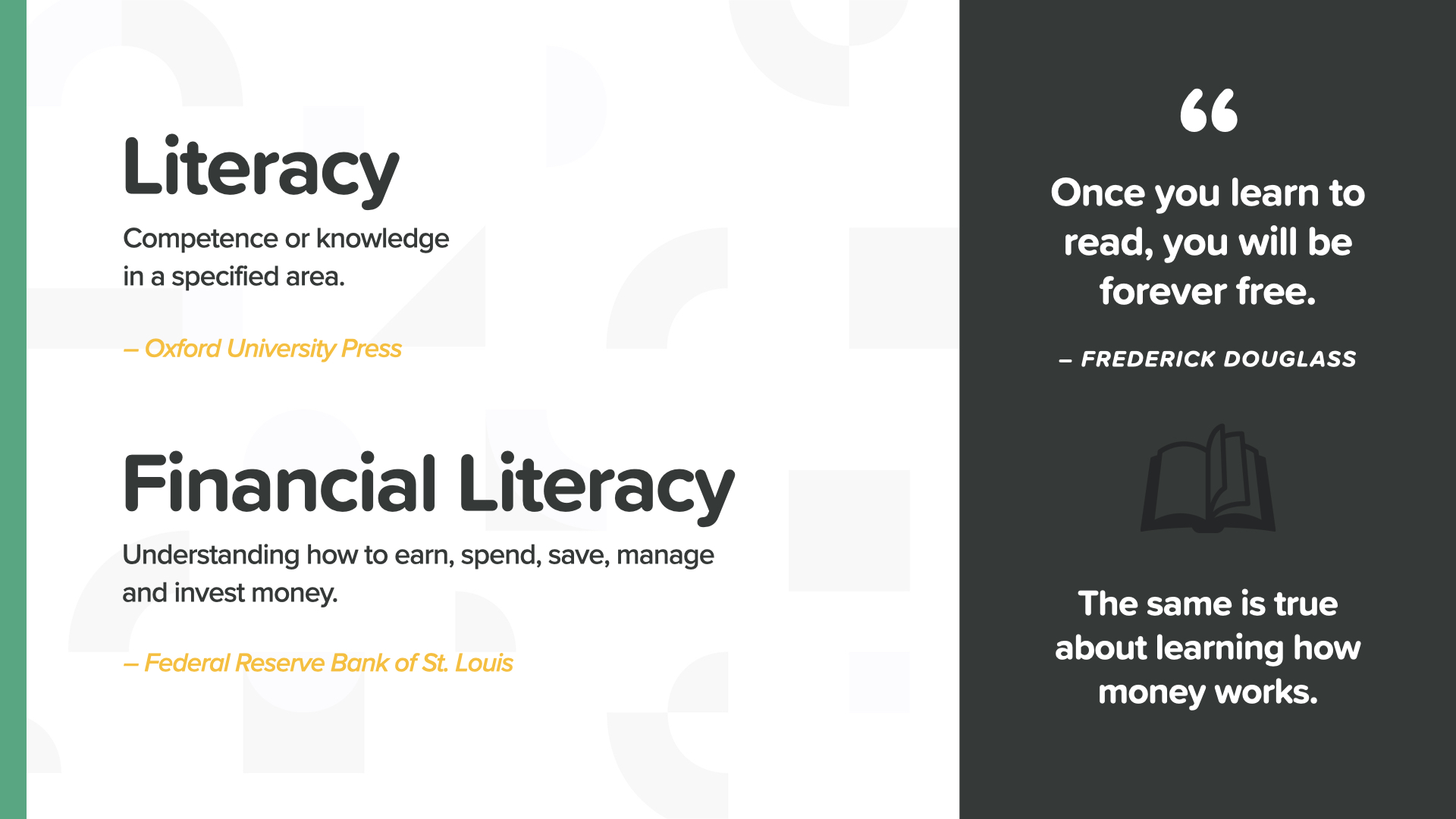

Si estuviéramos a principios del siglo XX, habría millones de adultos en nuestro país que no sabrían leer. La educación pública del siglo XX cambió esa situación. La serie ELEMENTS de TheMoneyBooks es la educación pública en materia de alfabetización financiera. Con estas clases, aprenderás los fundamentos para ganar, gastar, ahorrar e invertir. Al igual que cuando aprendes a leer, cuando sabes cómo funciona realmente el dinero, cambia el rumbo de tu historia financiera.

Cuando me oíste decir: "Más de 5.000 millones de personas en el mundo se consideran analfabetas financieras", probablemente te preguntaste qué significaba eso. Hace referencia a los impactantes resultados de un reciente estudio mundial. Según el estudio, sólo el 30% de las personas del mundo se consideraban financieramente alfabetizadas. El estudio utilizó un sencillo cuestionario sobre el dinero para revelar que la gran mayoría de las personas de países de todo el mundo eran incapaces de responder correctamente a unas sencillas preguntas sobre el dinero. Esta clase le enseñará las respuestas a esas preguntas y a muchas más. Es la razón por la que imparto este curso y espero que sea la razón por la que estás aquí.

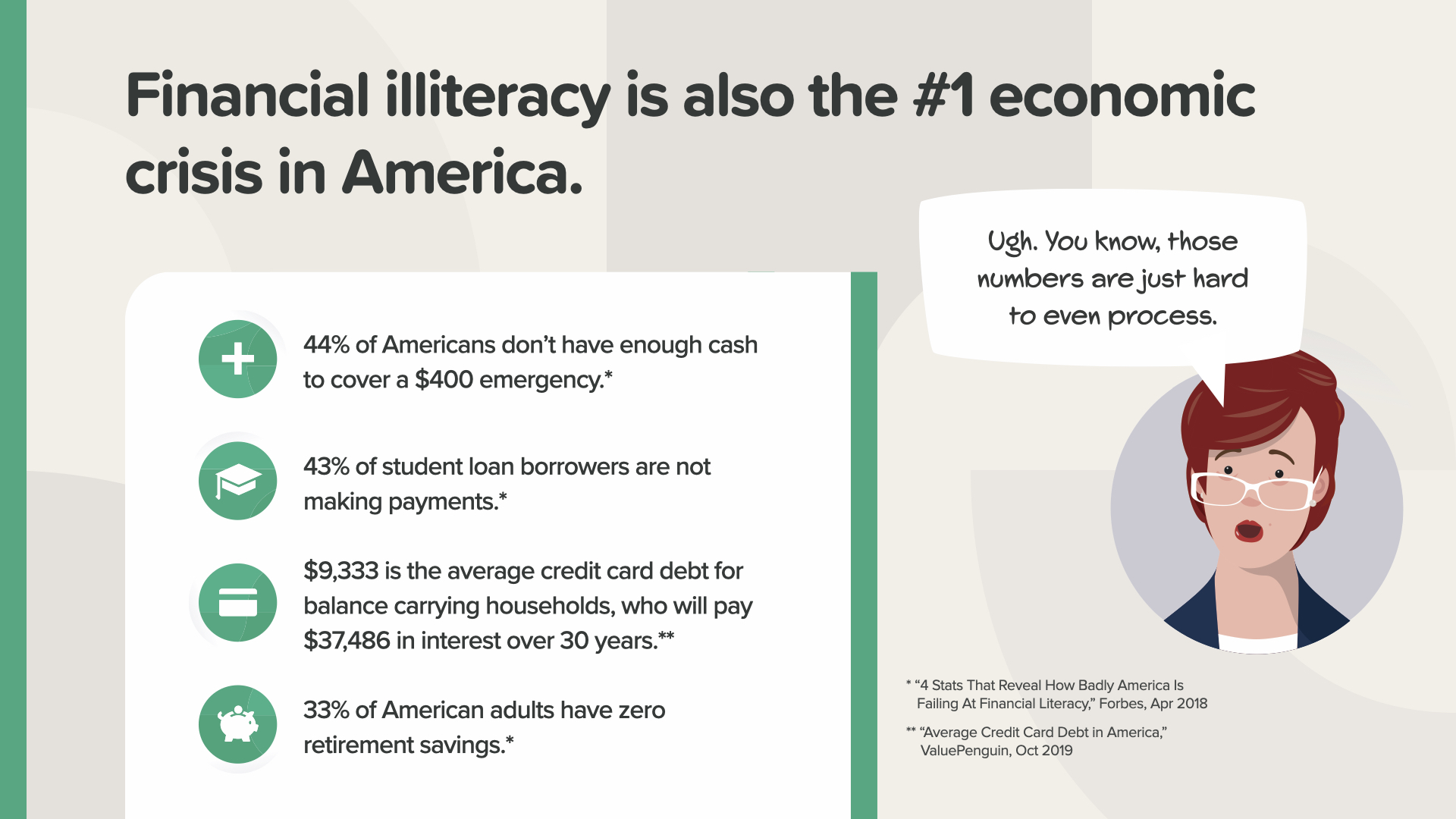

Nuestra nación no está mejor que el resto del mundo. El analfabetismo financiero es también nuestra principal crisis económica. Fíjese en estas cifras. ¿Puede usted creer que casi la mitad de los estadounidenses no tienen suficiente para cubrir una emergencia de $ 400, o para hacer sus pagos de préstamos estudiantiles a tiempo, o para pagar sus tarjetas de crédito o incluso considerar la jubilación? Sarah tiene razón: cómo estas cifras perjudican a las familias todos los días ES difícil de procesar. Desde principios de 2020, con el número de personas en el desempleo, la volatilidad del mercado de valores, y tantas personas afectadas, no me sorprendería si los números son aún peores ahora. Pero aquí está la buena noticia para ti y para todos los que tomen este curso. Con conocimiento y acción, podemos cambiar estas cifras. Este curso es su primer día: una nueva realidad financiera, una nueva mentalidad financiera, un nuevo futuro financiero.

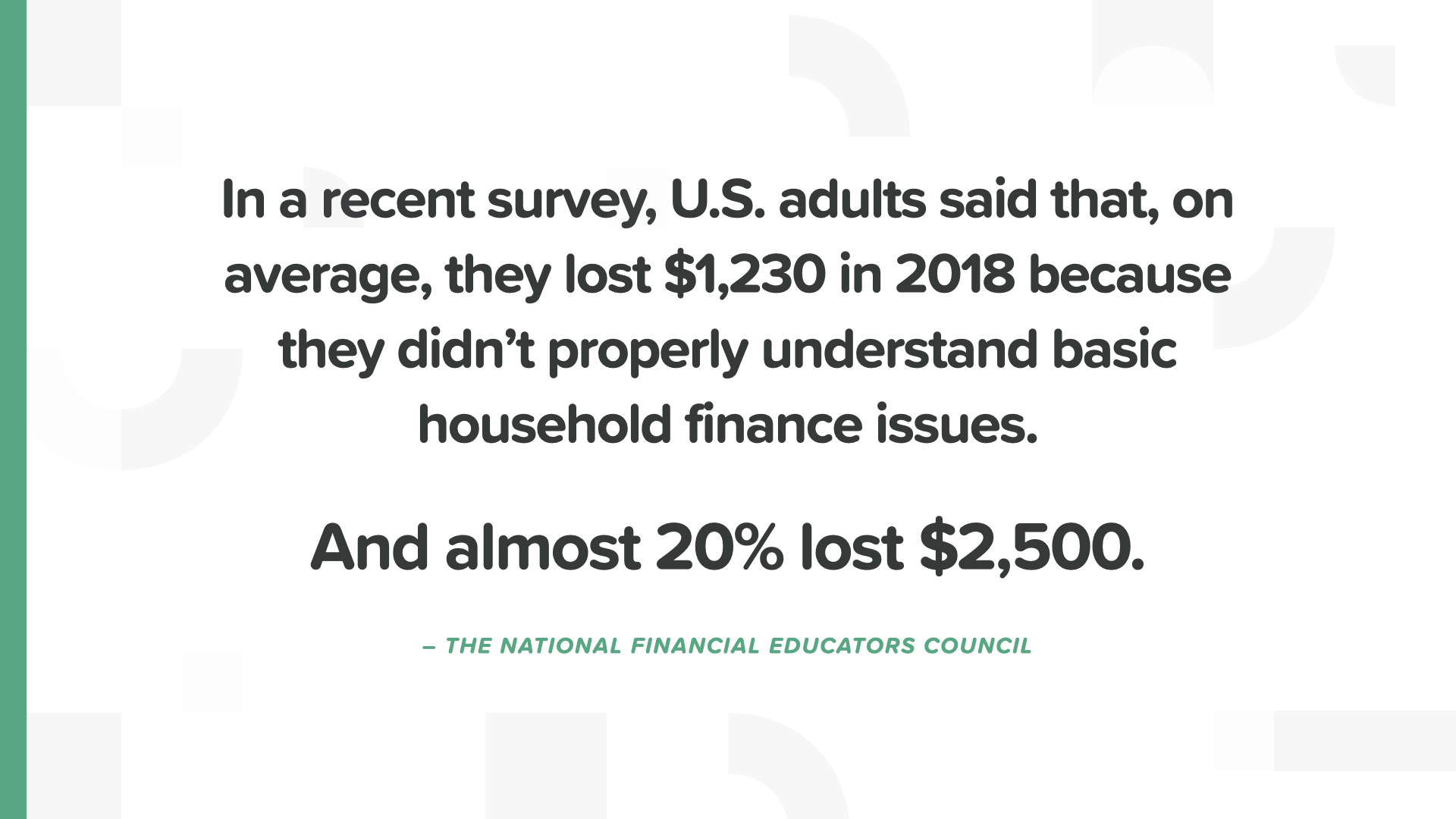

Según una encuesta reciente de The National Financial Educators Council, los adultos estadounidenses perdieron una media de 1.200 dólares en 2018 por no saber qué hacían con el dinero. Uno de cada cinco perdió 2.500 dólares. Es como coger un cheque de estímulo y prenderle fuego.

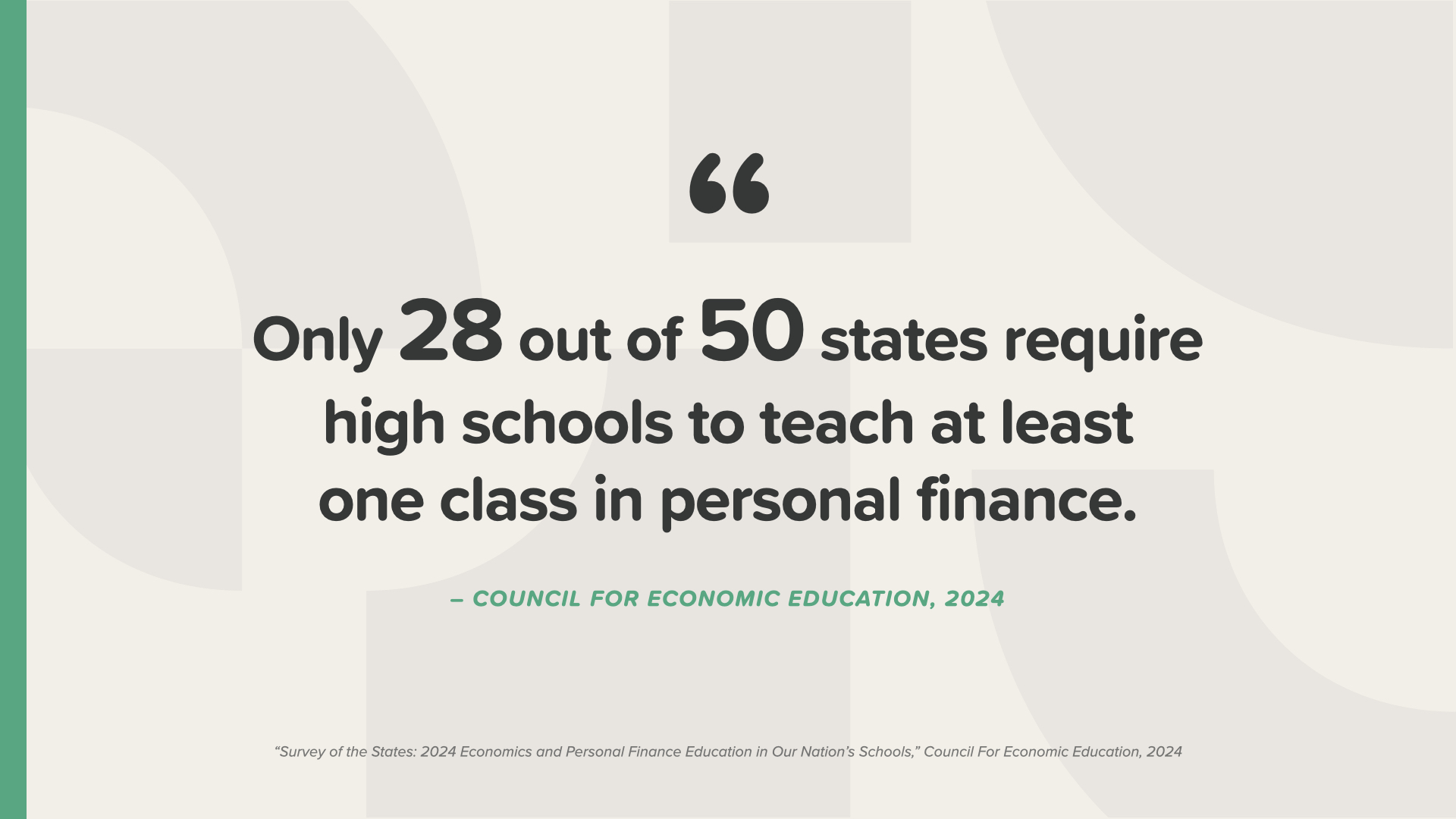

Sólo 28 estados obligan a dar una clase sobre el dinero en el instituto, y de las que lo hacen, sólo arañan la superficie con temas como hacer el balance de un talonario de cheques. ¿Te parece suficiente? ¿Qué porcentaje de escuelas enseñan educación sexual, lacrosse y periodismo? Casi 50 de 50. No puedes inventarte estas cosas. Para nosotros tampoco tiene sentido.

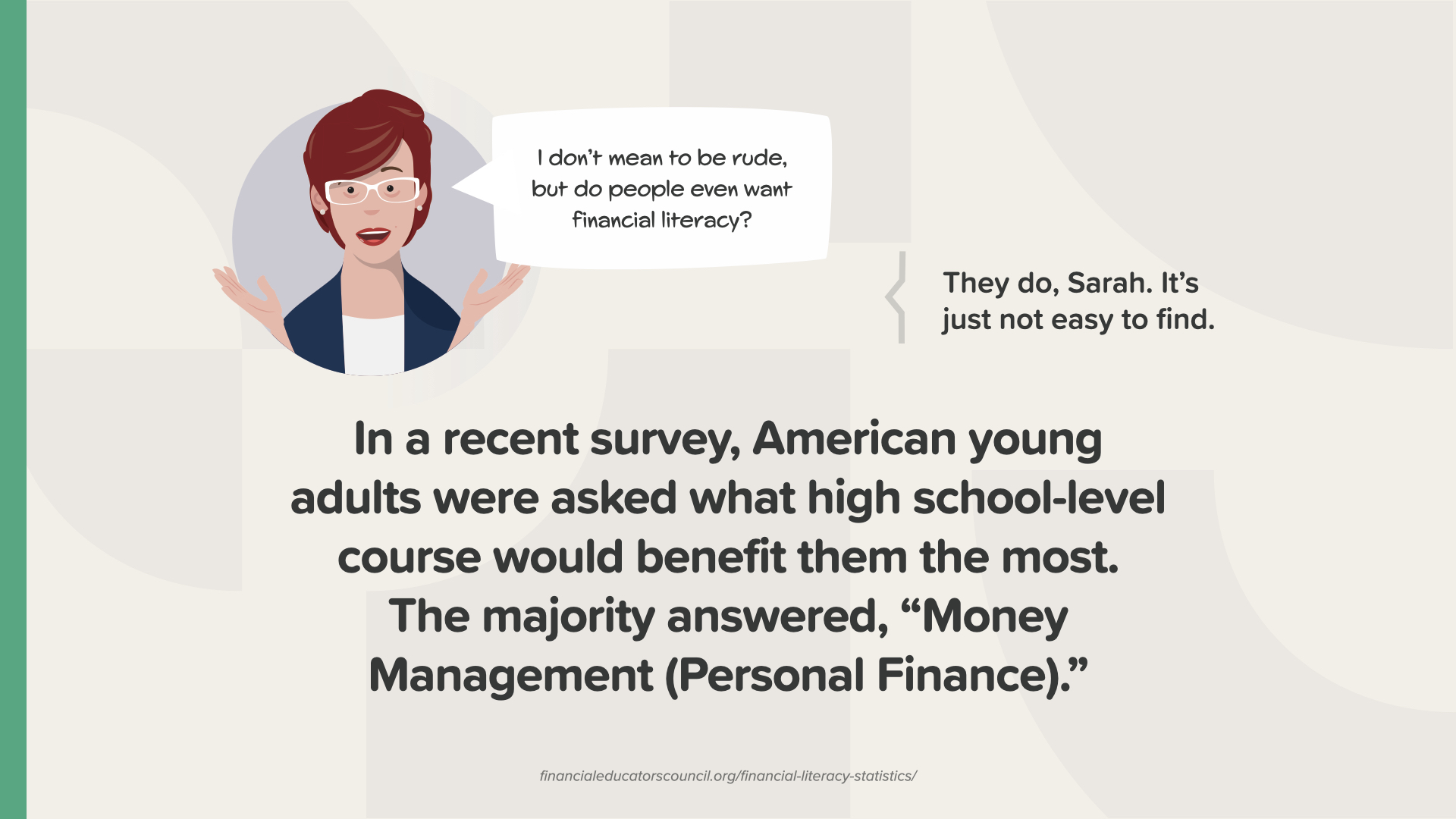

La mayoría de nuestros chicos piensan que un curso de finanzas personales sería lo que más les beneficiaría. Es difícil encontrar uno por su cuenta. Por eso impartimos esta clase y les damos ese libro.

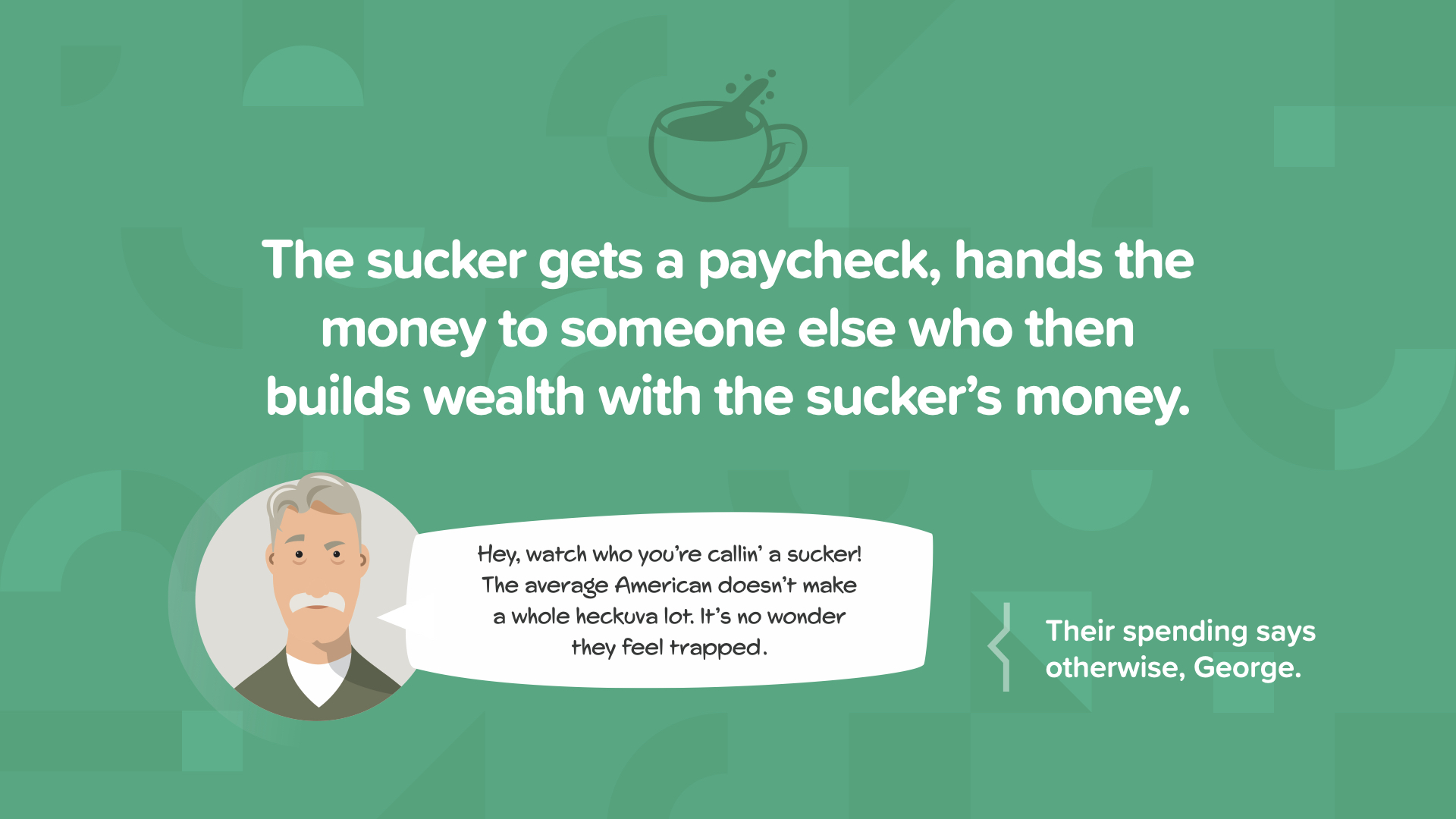

Conozca el Ciclo del Chupón. Es la trampa del gasto insensato y el ahorro a bajo interés que sigue y sigue -mes tras mes, año tras año- succionando lentamente tu potencial para ser rico, libre y tener el control. Cada dos semanas, el ciclo se repite: viajes extra al supermercado, compras innecesarias por Internet, otra suscripción de streaming. La mayoría de la gente sabe cómo ganar dinero y gastarlo, y eso es todo. ¿Qué pasa con todas las demás opciones? Ha llegado el momento de romper el ciclo del chupa-chups para siempre.

Los imbéciles entregan su sueldo a otra persona que crea su propia riqueza con el dinero del imbécil. Espera a ver cómo se ven los números. Las pequeñas cantidades pueden sumarse con el tiempo y convertirse en grandes cantidades.

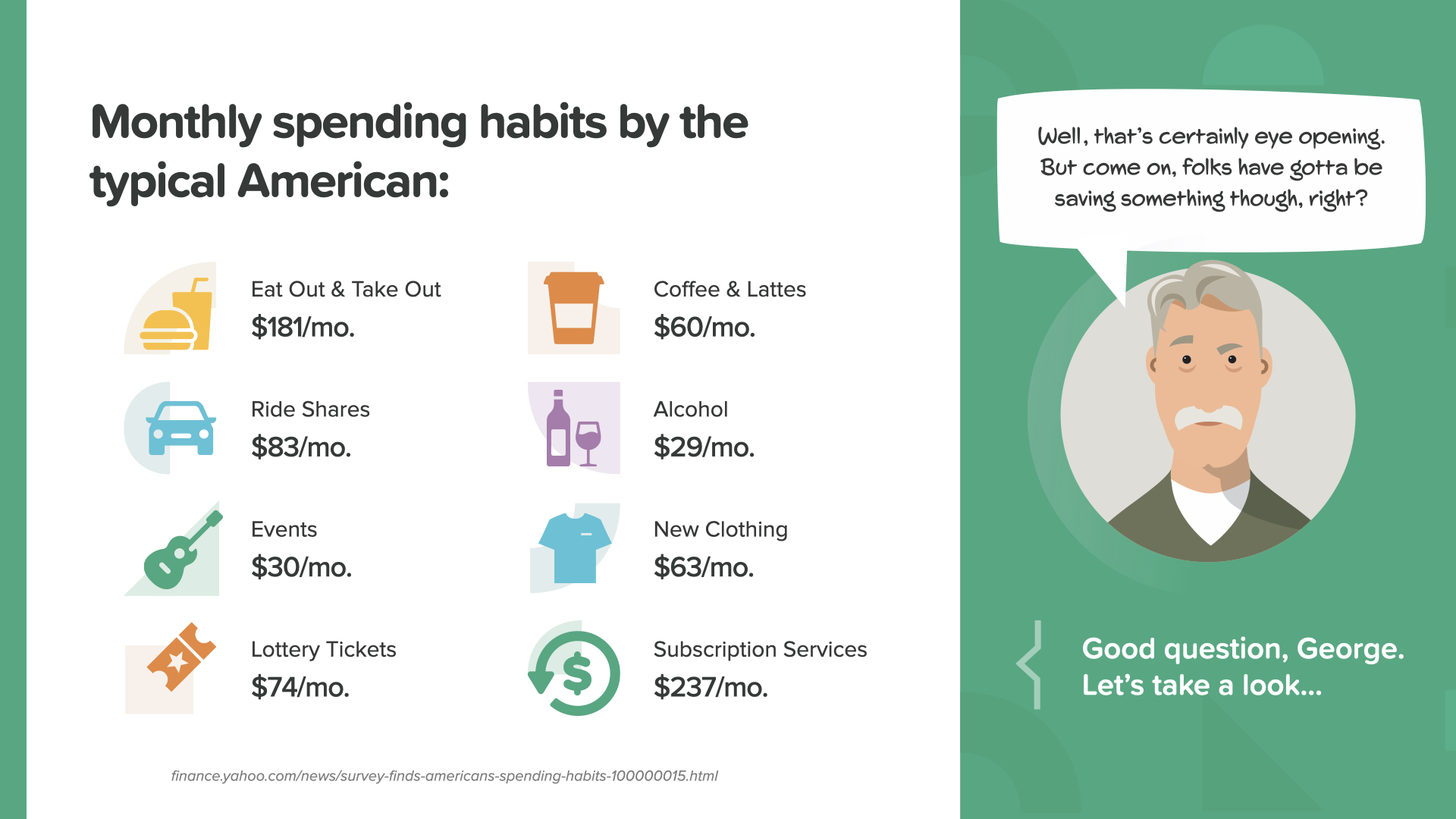

Mira esta instantánea del libro... Menos en ropa, viajes compartidos, café y eventos... más en comida para llevar, suscripciones e incluso lotería.

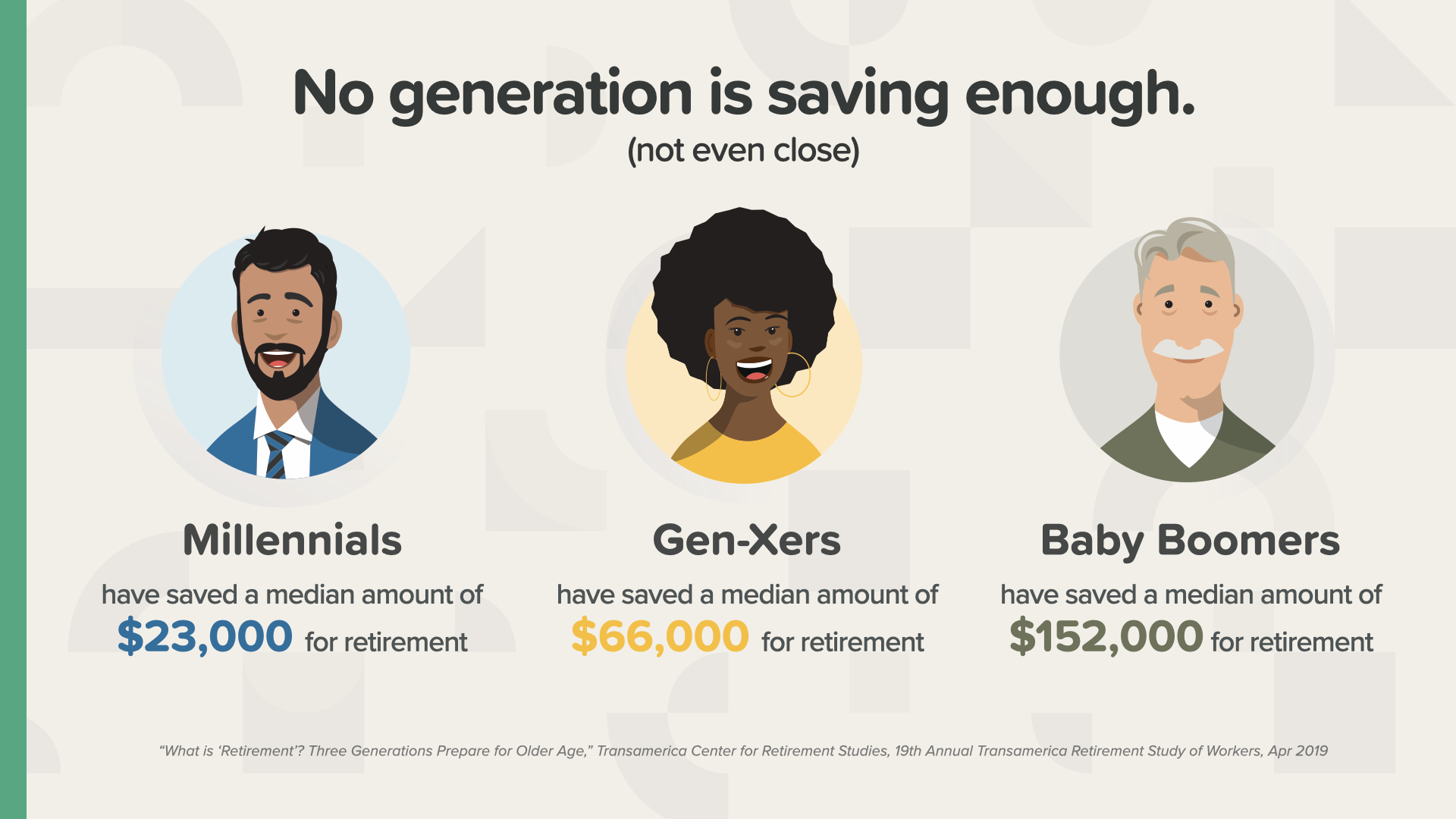

Piense en su jubilación como en un avión: necesita las dos alas para volar. La Seguridad Social y su plan 401(k) -si lo tiene- pueden constituir un ala de los ingresos con los que planea vivir durante la jubilación. La otra ala depende totalmente de usted, es su responsabilidad. Si espera vivir con al menos el 80% de sus ingresos previos a la jubilación, tendrá que tomarse en serio lo que ahorra. Su profesional financiero puede ayudarle a decidir cuál es esa cifra y dónde colocarla. Mantengo conversaciones de este tipo todos los días. Veamos cómo les va a los estadounidenses con su segunda ala...

Independientemente de la generación a la que pertenezcas, ninguna ahorra lo suficiente. Recuerda que cuanto mayor seas, menos tiempo tendrás, así que tendrás que ahorrar más.

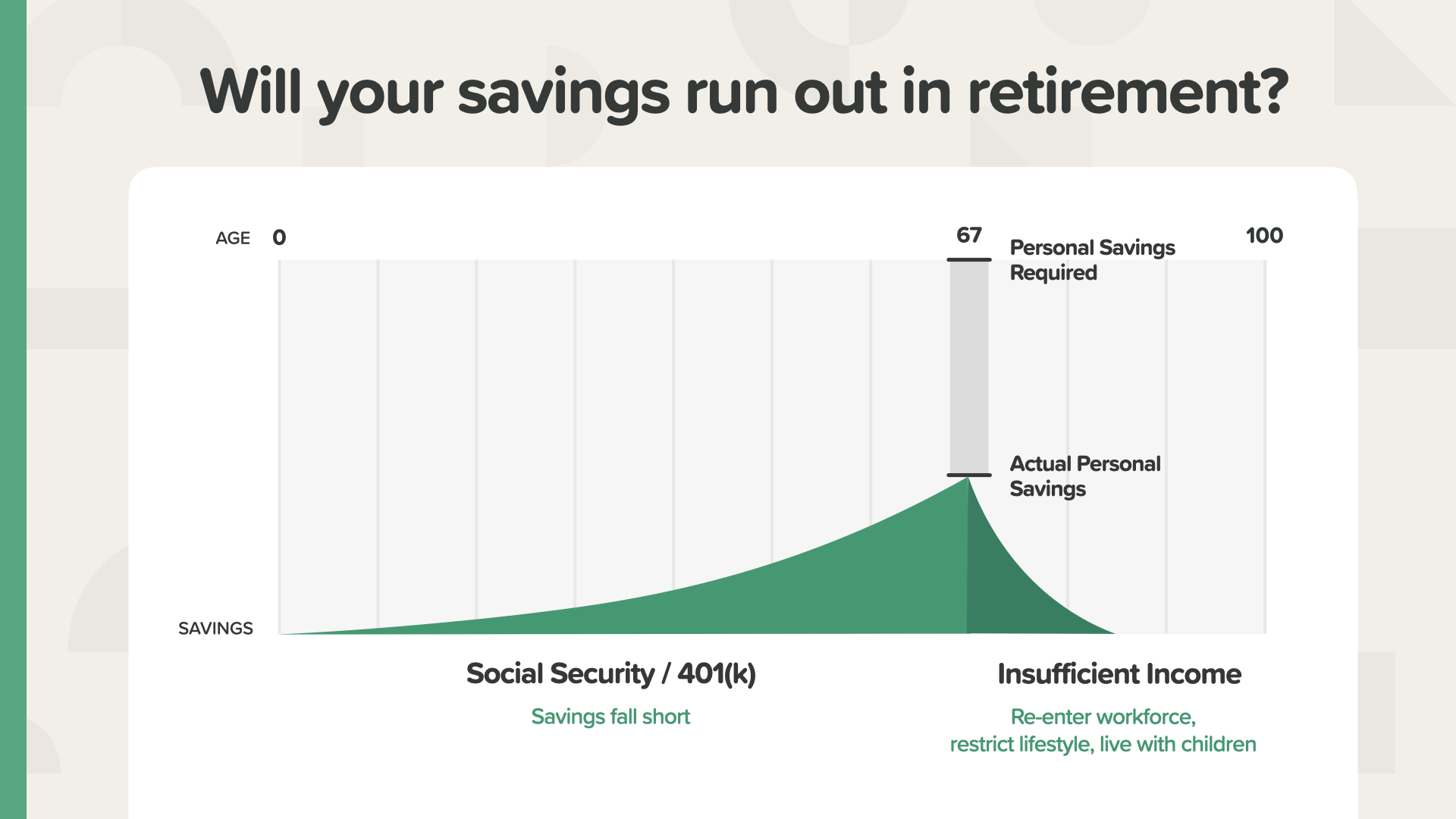

He aquí un ejemplo que arrojará luz sobre los números y la posibilidad de un déficit de ahorro. Si no ahorra lo suficiente cada mes a una tasa de rentabilidad lo bastante alta, sus ahorros pueden quedarse cortos, poniendo en peligro sus ingresos de jubilación y su estilo de vida. Dependiendo del déficit, es posible que tenga que reincorporarse al mercado laboral, recortar su estilo de vida para vivir con menos o irse a vivir con sus hijos. ¿Qué le parece? ¿Ves el déficit, la zona gris entre lo que has ahorrado y lo que necesitas? Cerrar esta brecha debería ser el objetivo de todos los estadounidenses y de sus profesionales financieros.

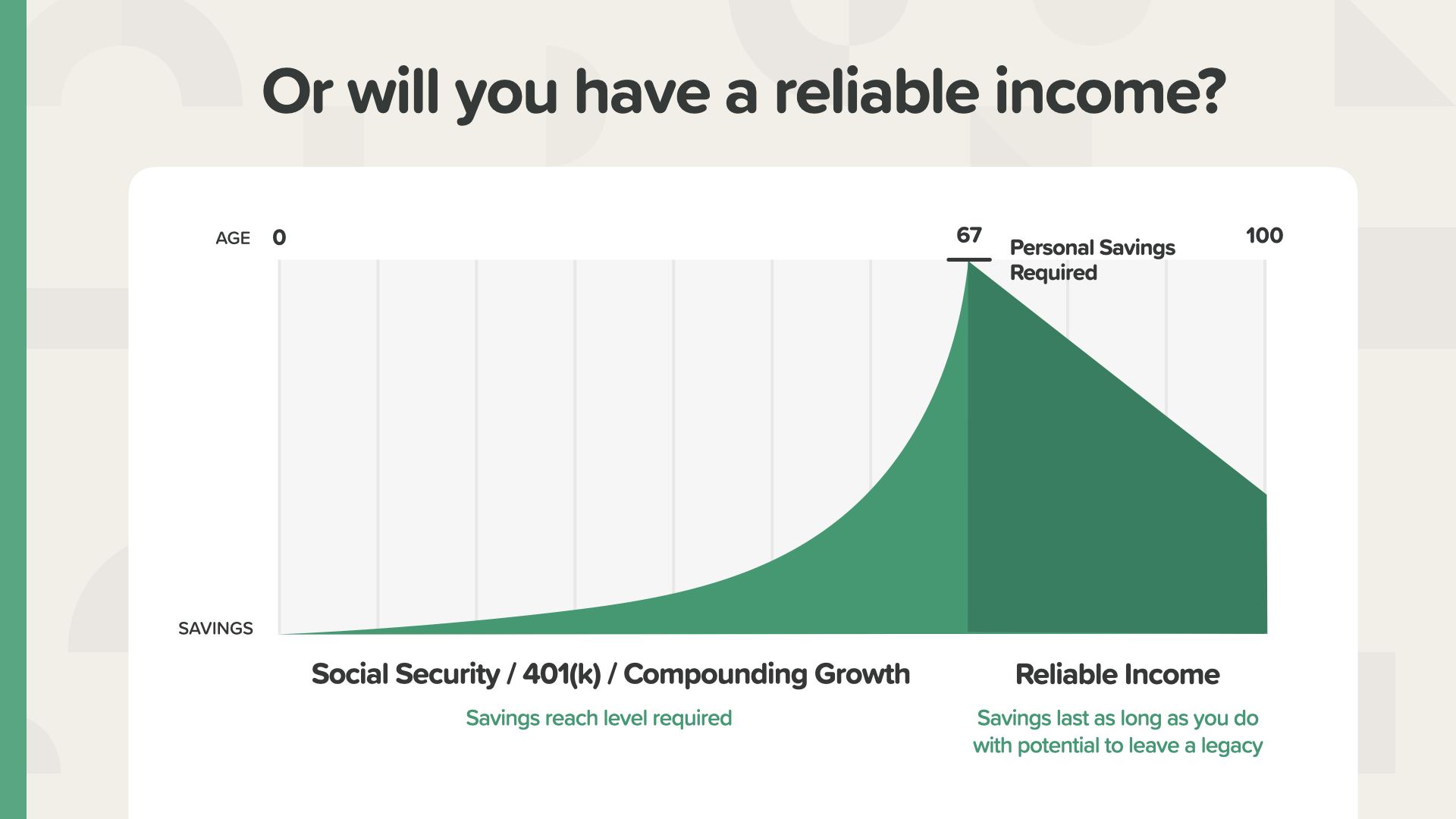

Esto es lo que parece cuando lo consigues: objetivo de ahorro para la jubilación cerrado y alcanzado. Esta persona tendrá unos ingresos fiables porque ha ahorrado la cantidad necesaria y ha obtenido la tasa de rentabilidad necesaria para alcanzar los ahorros necesarios para hacer posible la jubilación que imaginaba. Incluso podría sobrarle dinero para dejar como legado a sus hijos. ¿Qué le parece? Puede trabajar con su profesional financiero para averiguar cuáles deben ser sus cifras.

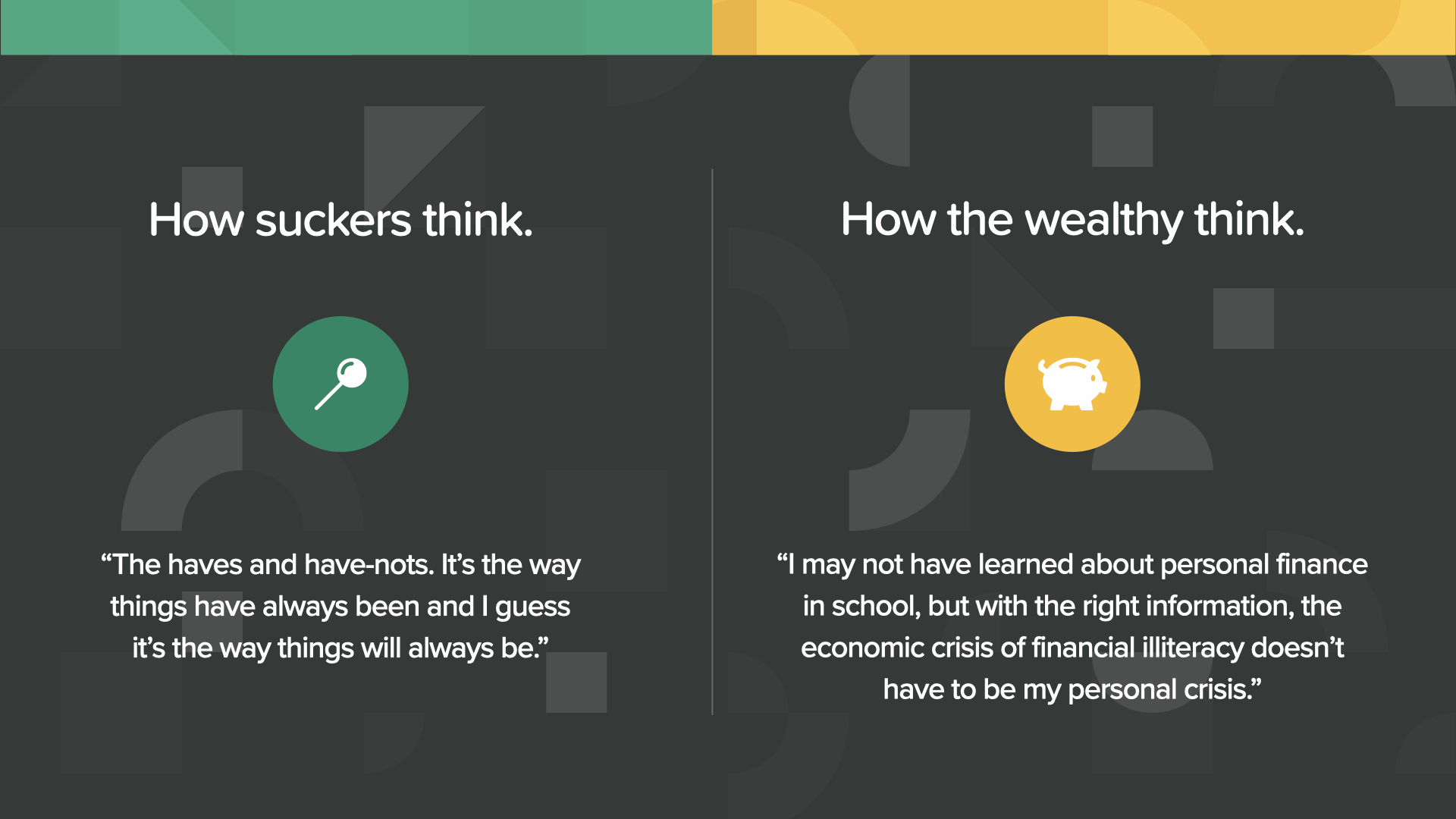

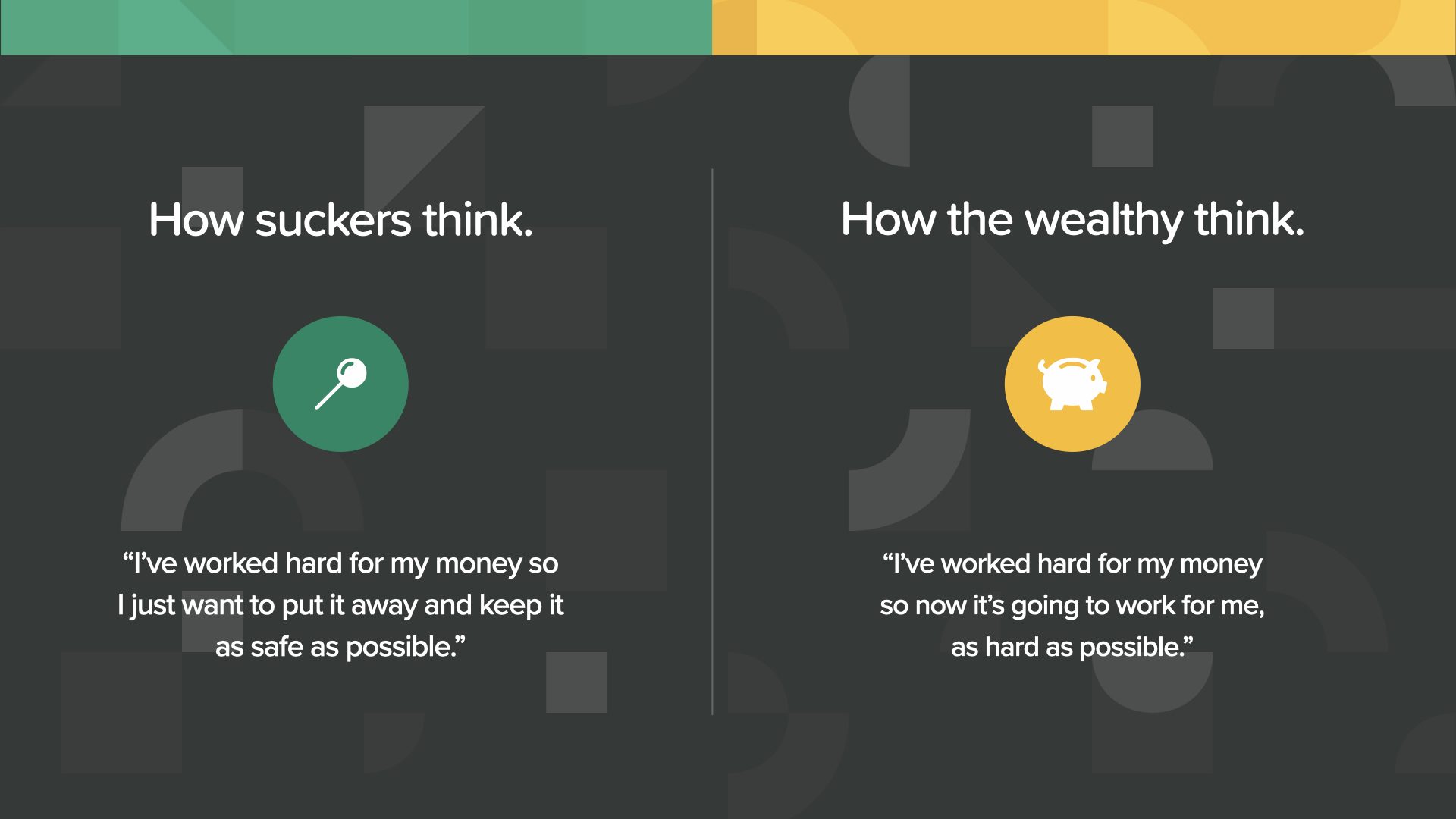

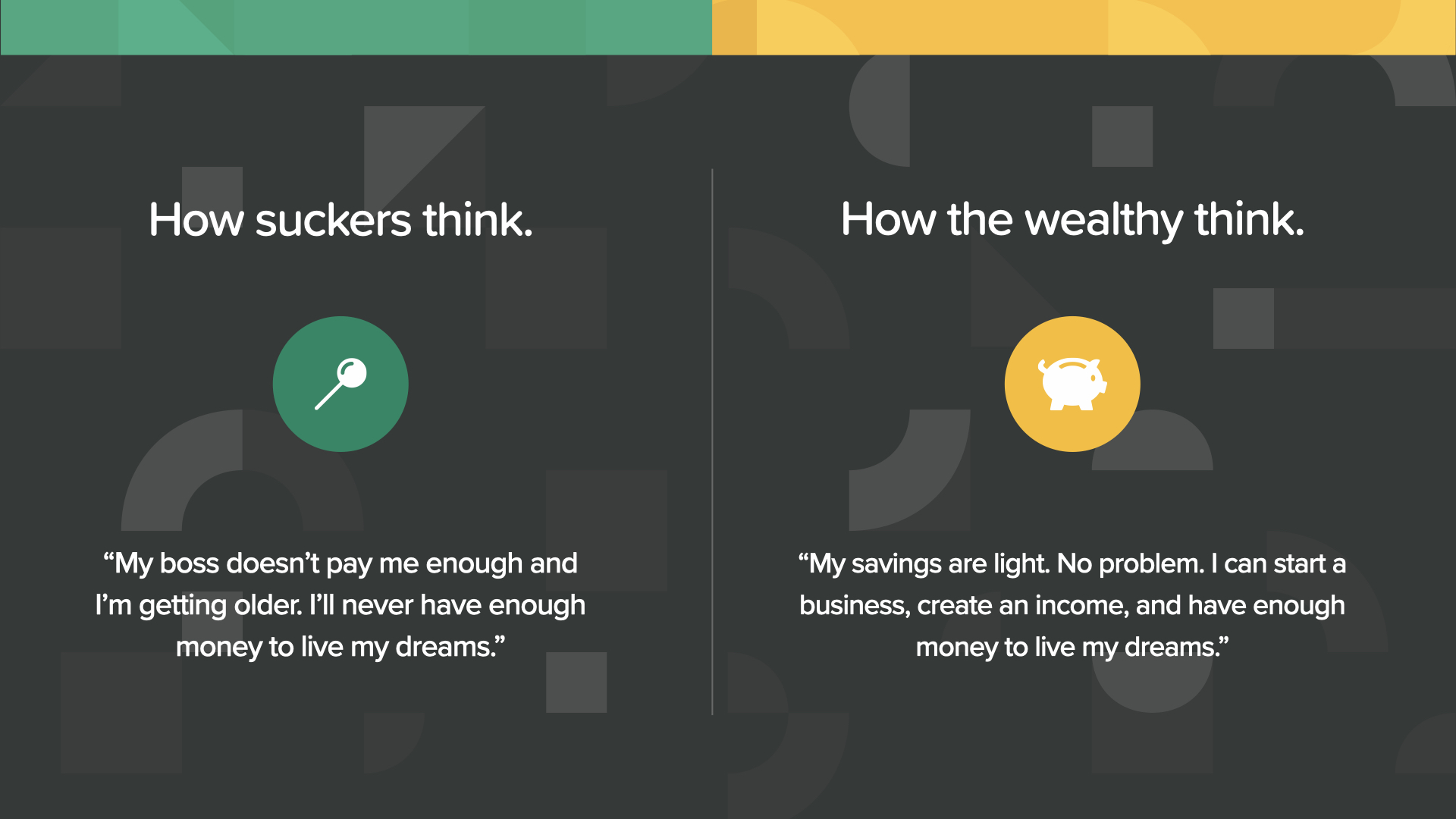

Los tontos aceptan su situación, sus pensamientos sobre el dinero se centran en el miedo y su comportamiento en torno al dinero se centra en la estupidez. Los ricos, que se enfrentan a la misma realidad, eligen otra mentalidad. Ven el dinero y su futuro de otra manera. Reúnen todos los conocimientos posibles y piensan en el dinero con entusiasmo: ven un futuro brillante, lleno de riqueza potencial y oportunidades.

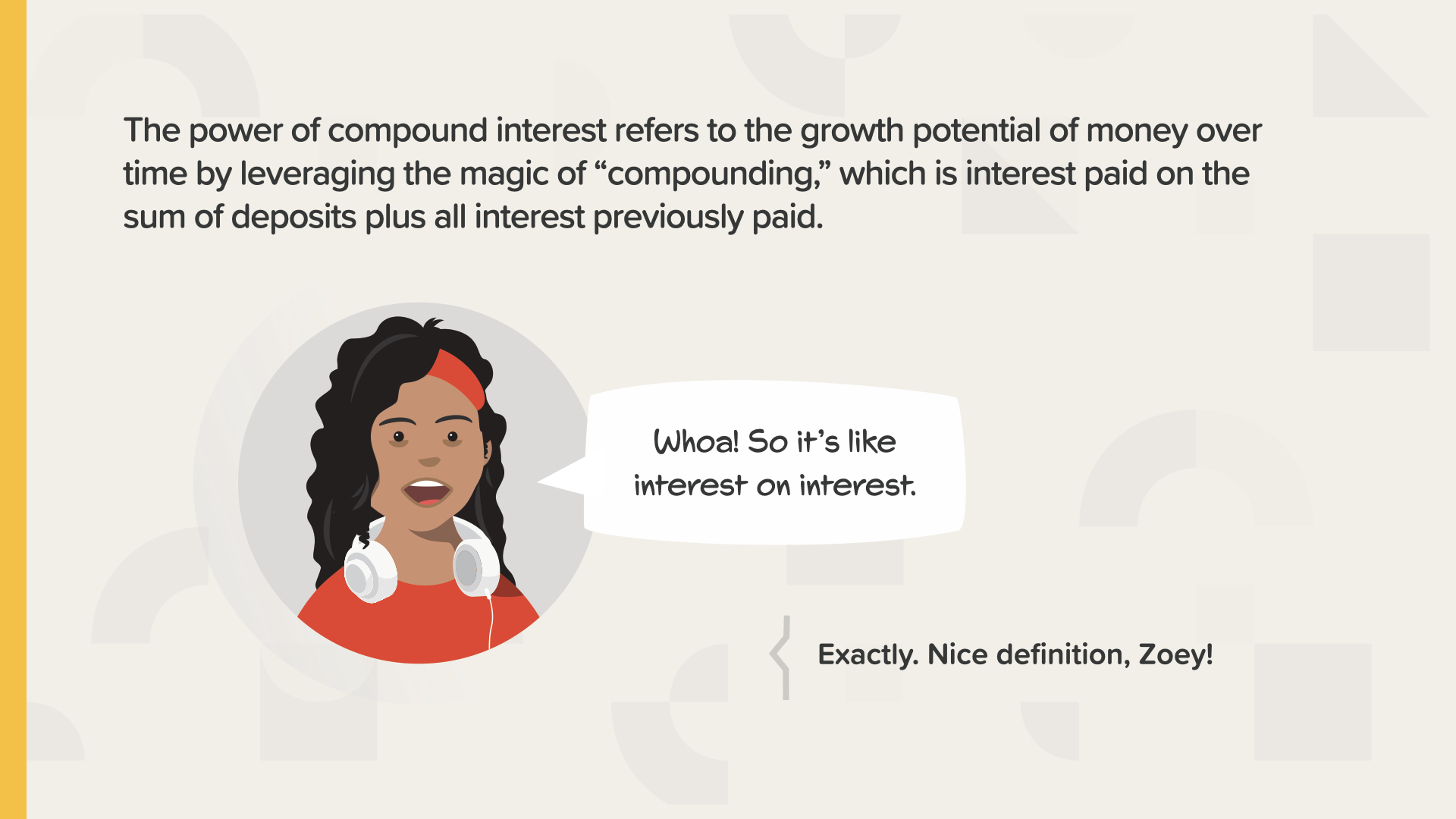

Dediquemos unos minutos a conocer el poder del interés compuesto. Albert Einstein dijo que era el mayor descubrimiento matemático de todos los tiempos.

La capitalización es el interés que el interés puede ganar además del interés que tus ahorros pueden ganar. O interés sobre interés, como dice Zoey. El interés compuesto aprovecha el poder del crecimiento exponencial.

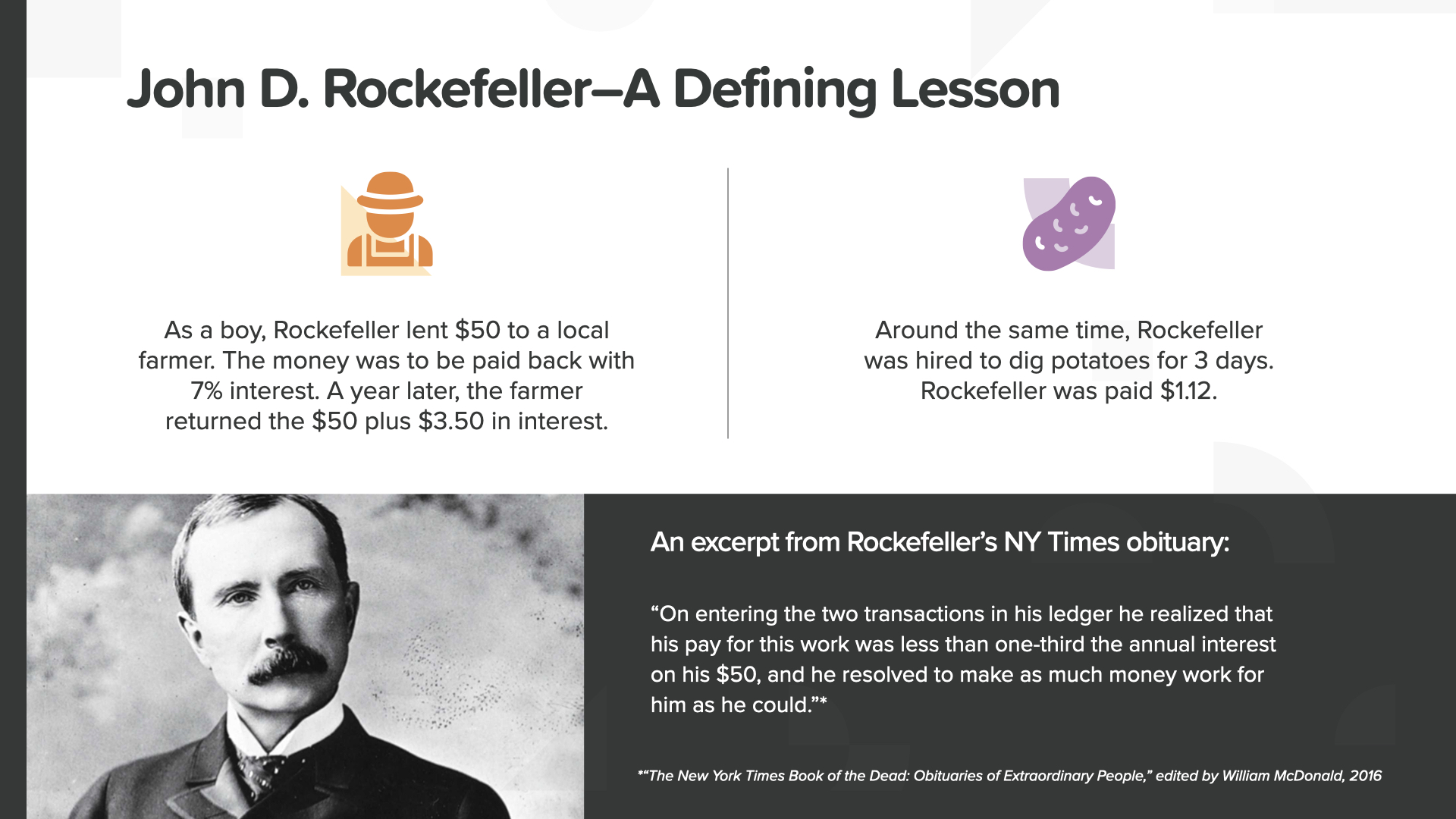

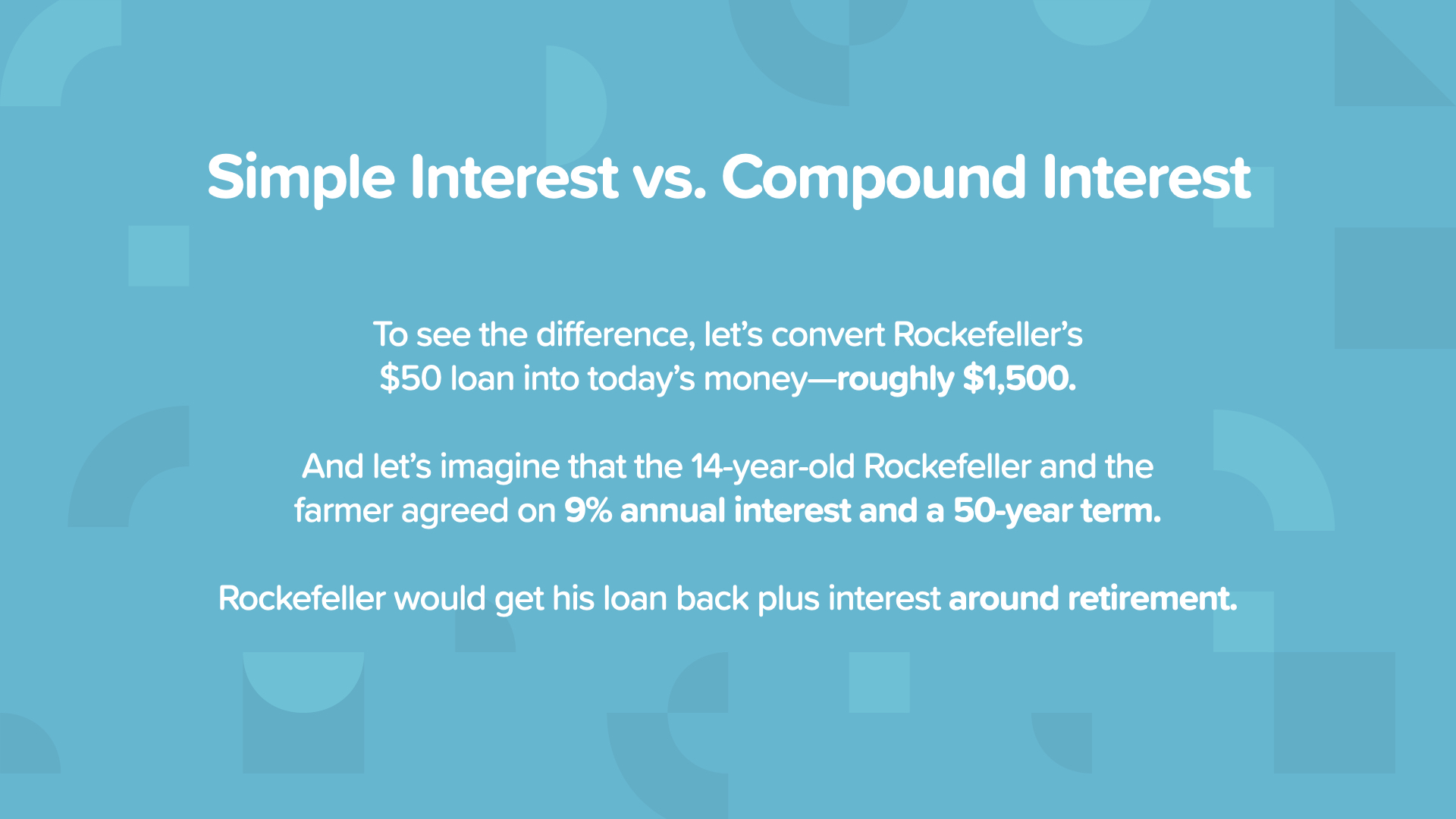

Esta increíble historia del libro trata de John D. Rockefeller, uno de los multimillonarios estadounidenses que se hizo a sí mismo. Les contaré la versión resumida. Rockefeller prestó 50 dólares a un granjero al 7% de interés cuando era un niño. Ganó 3,50 dólares en intereses, además de recuperar la cantidad prestada. Durante ese mismo tiempo, ganó 1,12 dólares cavando patatas durante 3 días. Miró los 1,12 $ que ganaba con el trabajo agotador frente a los 3,50 $ que su dinero ganaba POR él. Fue entonces cuando se dio cuenta de que su dinero podía trabajar más duro que él.

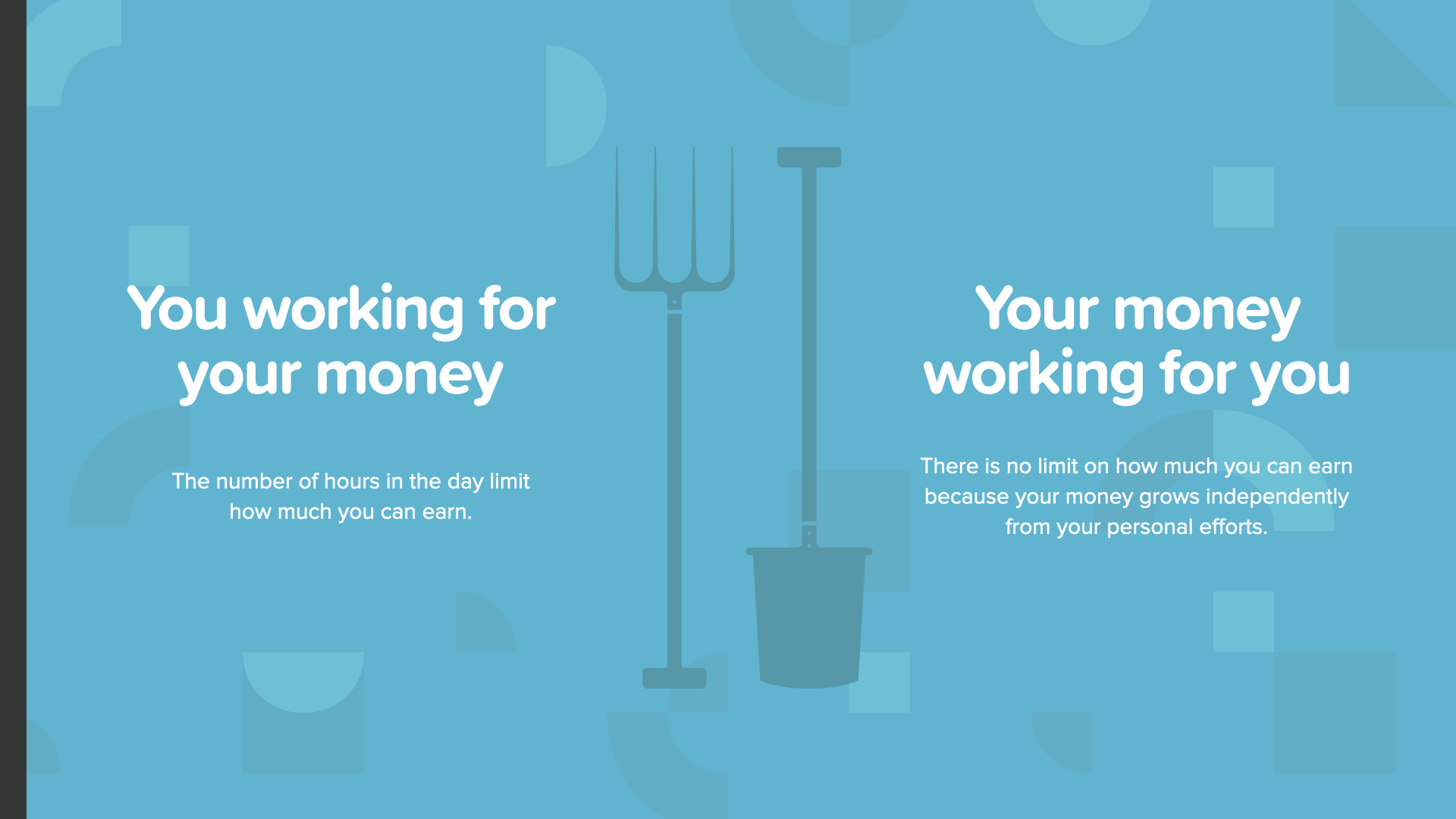

Esta es una lección que nunca debes olvidar. Tú decides... trabajas para tu dinero limitado por el tiempo O tu dinero trabaja para ti las veinticuatro horas del día sin límite-y sin ti.

Rockefeller continuó diciendo que tenía formas de hacer dinero de las que la mayoría de la gente no tenía ni idea. Estamos a punto de contarte sus secretos...

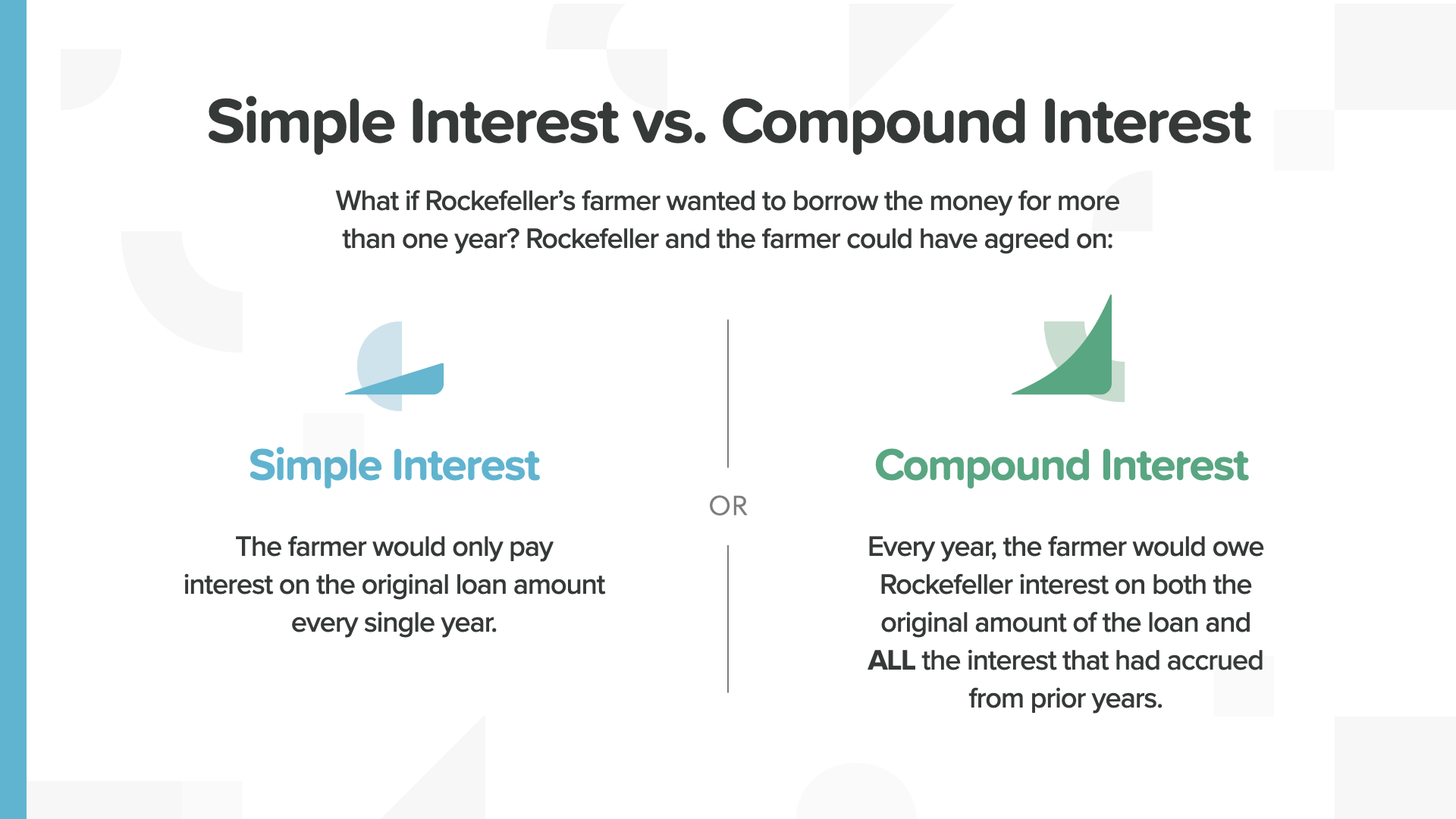

La diferencia entre el interés simple y el compuesto es sustancial. Uno se mantiene igual y el otro crece y crece.

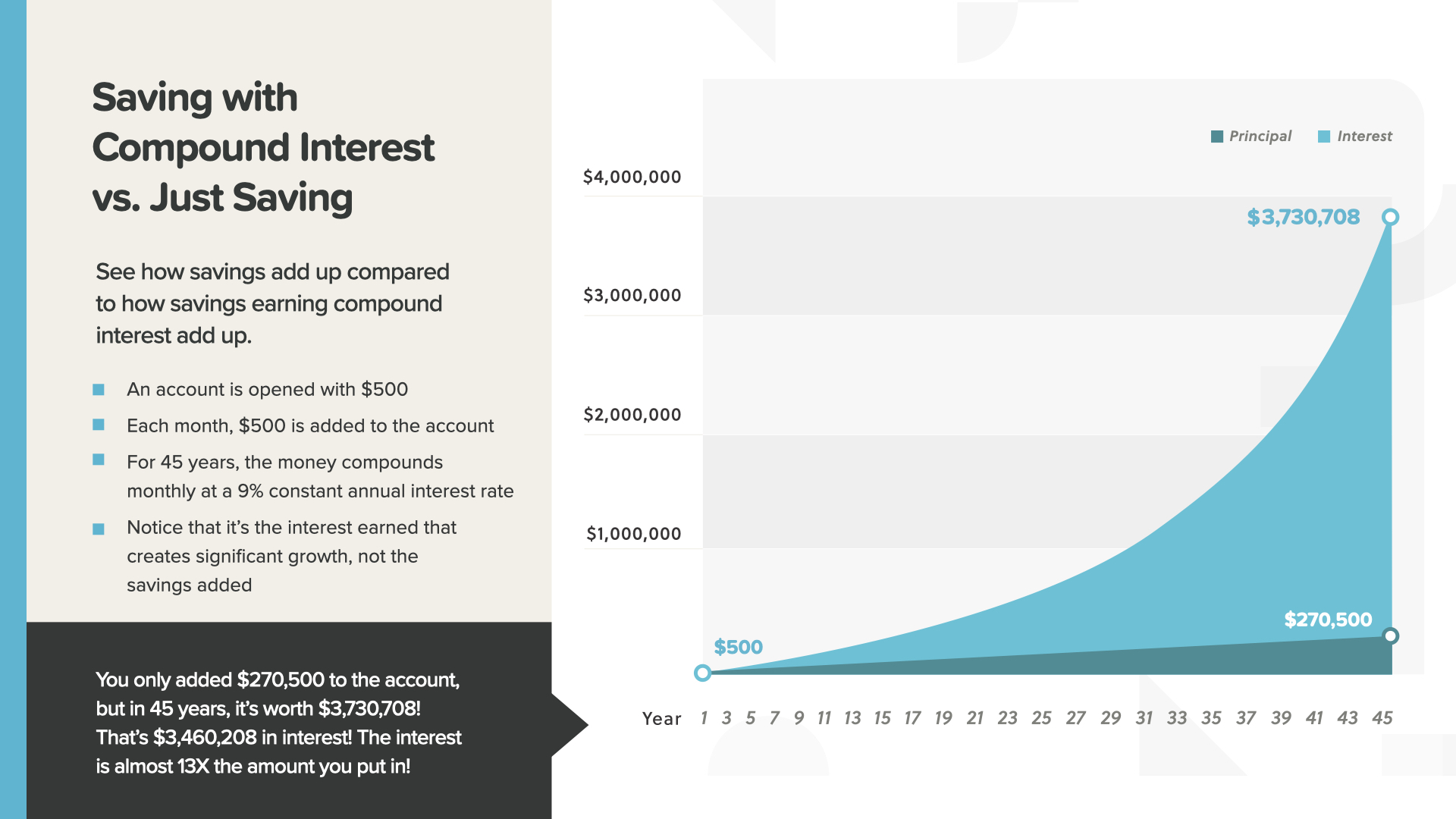

Para ver la diferencia, veremos 2 ejemplos diferentes de 1.500 $ que crecen al 9% durante 50 años.

Con un interés simple, los 1.500 $ se convierten en 8.250 $. En realidad no es tanto a tan largo plazo.

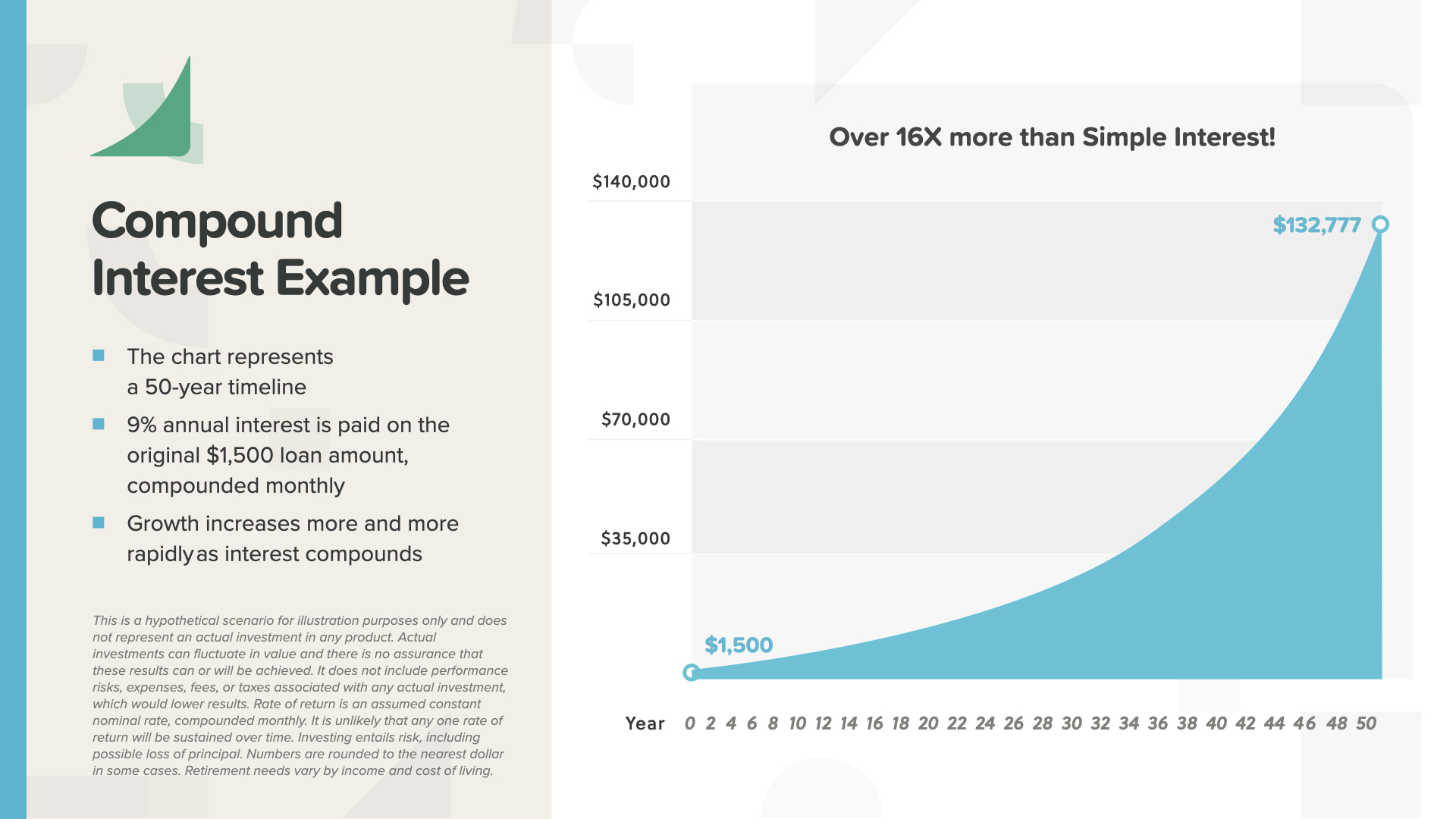

Con el interés compuesto, los 1.500 $ se convierten en 132.777 $ en el mismo número de años: ¡16 veces más dinero! Observa cómo la curva del gráfico se hace más pronunciada en los últimos años, a medida que el poder del interés compuesto se dispara.

Para repetirlo, Albert Einstein dijo: "El interés compuesto es el mayor descubrimiento matemático de todos los tiempos". Evidentemente, pensó mucho en muchas cosas a lo largo de su vida, ¡y situó el poder del interés compuesto a la altura de E=MC al cuadrado!

He aquí un ejemplo de cómo ahorrar mensualmente con interés compuesto puede cambiar las reglas del juego. El interés acaba siendo mucho mayor que la cantidad ahorrada. En este ejemplo, el interés es 13 veces superior a lo que has ahorrado. Aquí se revela el secreto de Rockefeller: los intereses generan riqueza que tus ahorros por sí solos no pueden lograr.

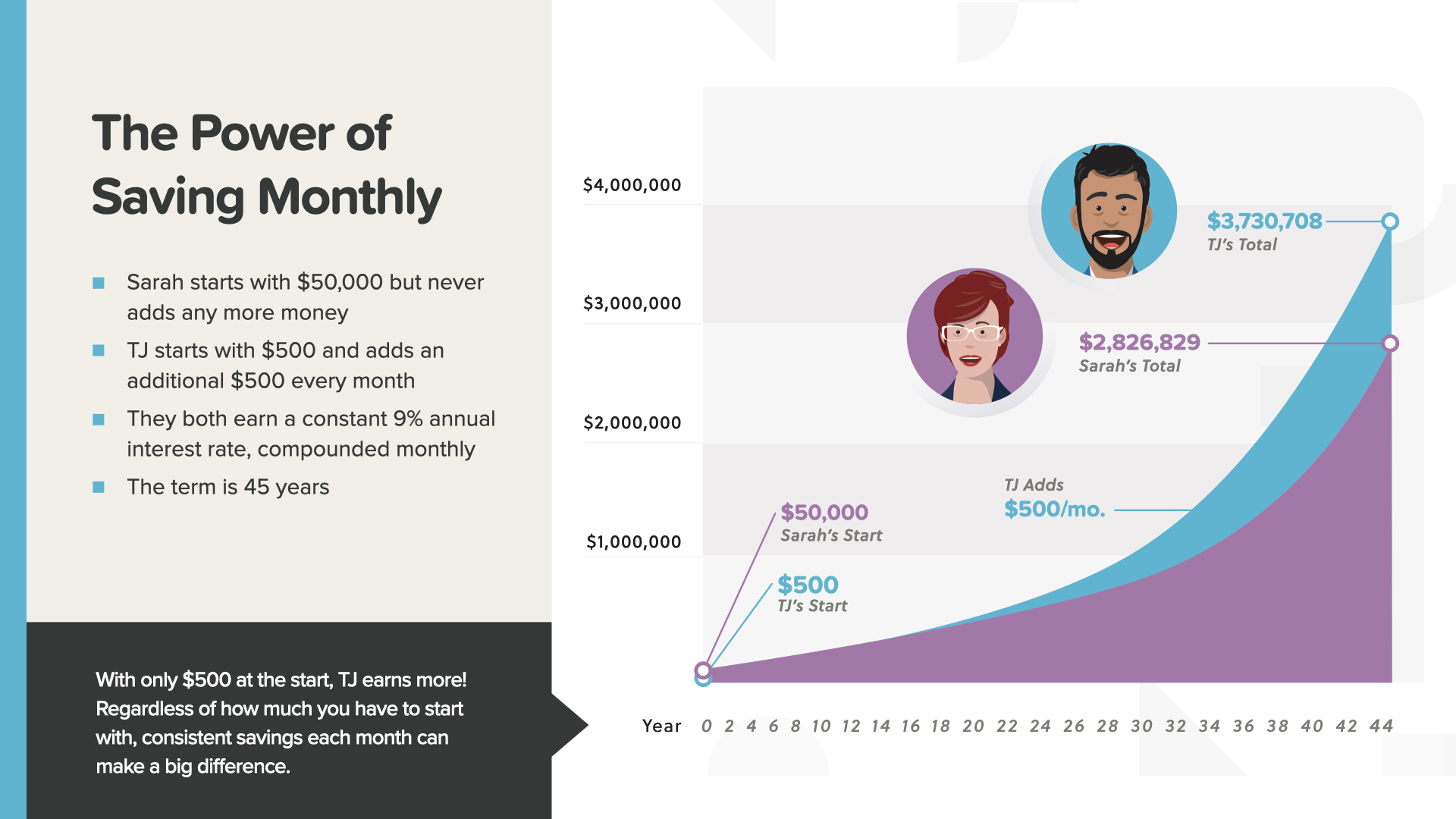

Ahora que empiezas a pillarle el truco a esto, puedes tener una idea bastante aproximada de si 50.000 $ de una sola vez o 500 $ cada mes se convierten en más a lo largo de 45 años. Ambas cuentas ganan un 9%. ¿Cuál crees que ganará más?

500 $ al mes acaban superando a la suma única de 50.000 $. Aunque TJ empezó con mucho menos, su cuenta superó a la de Sarah en este ejemplo después de sólo 17 años. La tortuga venció a la liebre: lento y constante PUEDE ganar la carrera.

El rendimiento que obtengas puede marcar una GRAN diferencia en el resultado de esta historia. Mira lo que quiero decir...

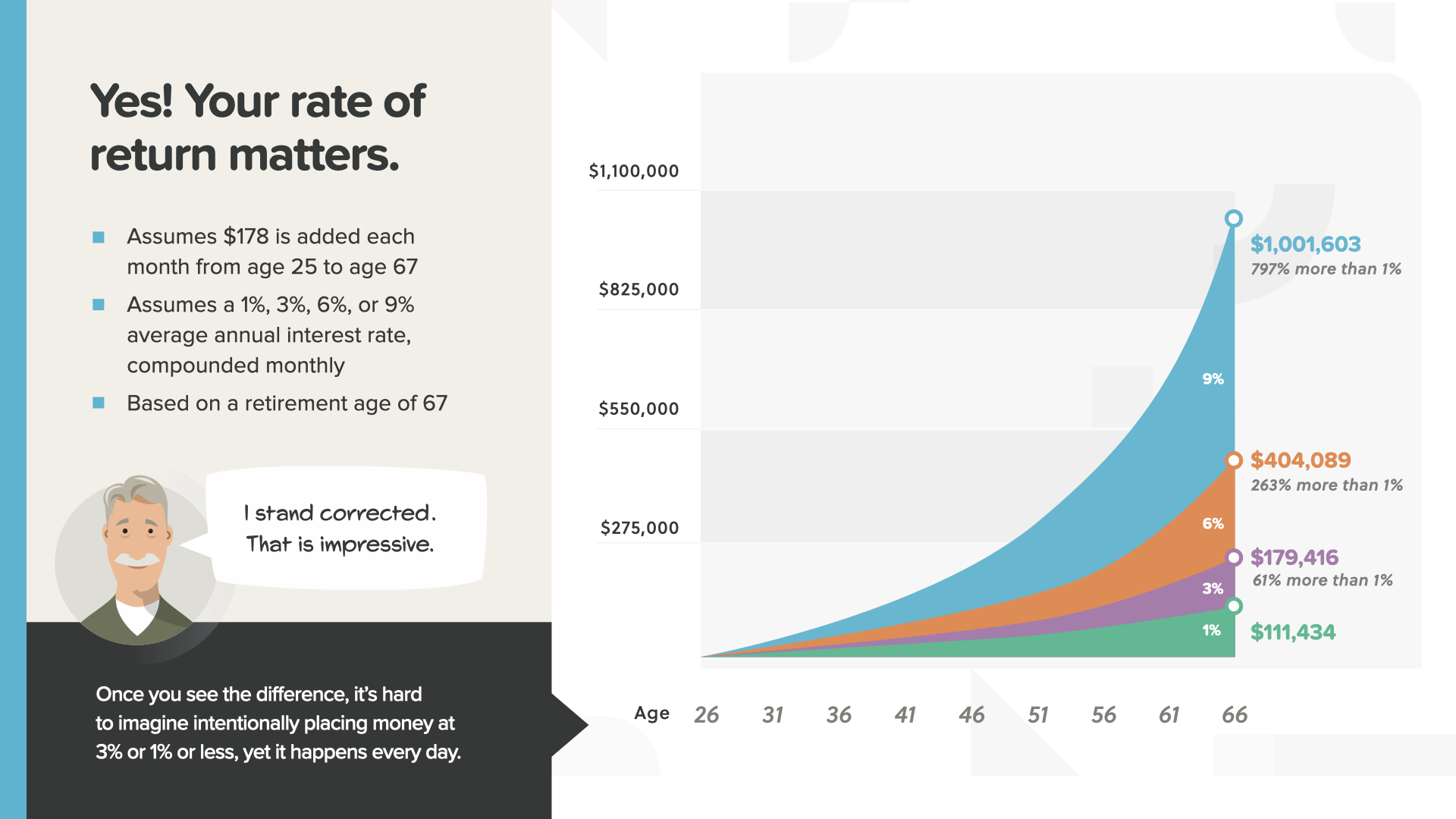

Los 178 dólares ahorrados cada mes desde los 25 a los 67 años con diferentes rendimientos generan resultados muy distintos. La mayoría de la gente no entiende esto, lo que explica por qué eligen lugares desafortunados para ahorrar su dinero.

El importe mensual y el tiempo son los mismos. El único cambio es la tasa de rendimiento. Esto podría significar hasta un 797% más de dinero con un 9% frente a un 1%, lo que supone casi 900.000 dólares de diferencia. Como puede ver, su tasa de rendimiento podría ser el factor decisivo que cierre su brecha de ahorro para la jubilación o le deje con un déficit significativo.

Centrarse únicamente en la seguridad e ignorar la tasa de rentabilidad puede ser un error costoso. Los ricos quieren que su dinero trabaje para ellos tanto como ellos lo hicieron para conseguirlo.

Antes de terminar, quiero darles una última pieza de los cimientos. La realidad es que, para los empleados que ganan un sueldo modesto o para los que están más cerca de la jubilación, el tamaño de sus ahorros puede no coincidir con los sueños que tienen para el futuro. Si no ganas un sueldo lo suficientemente grande o si no te queda tiempo suficiente para que el poder del interés compuesto lleve tus ahorros a donde necesitas, ¿estás de mala suerte? O, ¿hay otra manera de crear la riqueza que necesita para el estilo de vida que desea? La respuesta es: ¡HAY UNA MANERA! Es el poder de tener un negocio, también conocido como espíritu empresarial. Si su objetivo para la jubilación es disfrutar de un estilo de vida independiente, ¿qué es más realista? ¿Ahorrar millones y vivir de los intereses, o crear una empresa y vivir de tus ingresos? Este concepto se denomina "Equivalencia de Riqueza". Comparemos las dos estrategias y luego decida cuál es más realista para USTED...

Así funciona la Equivalencia de Riqueza... ¿Cuánto tendrías que depositar en una cuenta que obtuviera una rentabilidad anual del 5% para igualar el poder de ganancia de poseer una empresa?

Si ganas sólo 1.000 dólares al mes en tu propio negocio, eso equivale a tener 240.000 dólares en una cuenta al 5%. ¿Qué es más probable que ocurra primero? Que sigas haciendo lo que haces hoy y ganes lo suficiente durante el tiempo suficiente para ahorrar 240.000 dólares. O aprendes un nuevo negocio que te ayuda a crear un ingreso mensual de $1,000. Este es uno de los mejores ejemplos que he visto de cómo funciona realmente el dinero.

¿Y si aumentas los ingresos de tu negocio hasta 5.000 $ al mes? Necesitarías tener 1,2 millones de dólares en una cuenta que devengue un interés del 5% para igualar los ingresos mensuales de tu negocio. ¿Ves cómo cambian las matemáticas? Es por eso que no puedes convertirte en un exitoso dueño de negocios a largo plazo sin un conocimiento básico del dinero, como el que te estamos mostrando ahora.

A medida que su negocio sigue creciendo, se hace aún más evidente que la mayoría de la gente nunca podría ahorrar lo suficiente para acercarse al poder de ganancia de la construcción de un negocio. Este es el principio en el que quiero que te centres cuando consideres explorar el futuro conmigo como educador financiero. Además de enseñarle a la gente cómo funciona el dinero, le enseñamos cómo funciona el espíritu empresarial, para que realmente pueda aplicar este conocimiento a la creación de un negocio que pueda ganar mucho más de lo que podrían ganar sus ahorros. El conocimiento es poder, especialmente cuando se trata de tu dinero e ingresos.

He aquí el resultado de nuestro ejercicio de Equivalencia de Riqueza: Los tontos creen que tener ahorros es la única forma de conseguir los ingresos que desean para la jubilación. Los ricos, en cambio, saben que, al poseer un negocio, casi todo el mundo tiene la oportunidad de generar unos ingresos equivalentes a tener millones ahorrados para la jubilación. No hay suficientes personas que piensen como los ricos, lo que nos lleva a nuestra misión...

Nuestra misión es enseñar a 20 millones de familias cómo funciona el dinero en la próxima década. Vamos a acabar con el analfabetismo financiero en todas las comunidades. Es una empresa enorme que requerirá un ejército de miles de educadores financieros. Buscamos personas que nos ayuden a impartir estas clases. Ahí es donde tú o alguien que conozcas puede ayudarnos.

Estamos al final del ELEMENTO de hoy. Piensa qué concepto te ha resonado más. Por eso empezamos en esta misión de erradicar el analfabetismo financiero. Así es como empiezas a tomar el control de tus finanzas... lo llamamos el Descubrimiento del Dinero. Parte de asistir a este curso es que podemos ayudarte si aún no tienes un profesional financiero. Funciona como las indicaciones para llegar a un lugar en el teléfono: sólo necesitas dos puntos de referencia: dónde estás y adónde quieres ir. Lo mismo ocurre para trazar el rumbo de tu hoja de ruta financiera. El Descubrimiento del Dinero del libro puede ayudarte a hacerlo.

Nuestros educadores financieros están disponibles para sentarse con USTED ahora que ha asistido a una de nuestras clases de ELEMENTOS. La pregunta es, ¿cómo funcionan estos conceptos con TUS finanzas y TUS números personales? ¿Y cuánto MÁS RÁPIDO podrá completar los 7 Hitos del Dinero cuando tenga a alguien que le guíe? Su conversación será privada, breve y se centrará EXCLUSIVAMENTE en SUS objetivos financieros. Si usted está interesado, nuestros educadores pueden crujir sus números, hacer recomendaciones, y darle acceso a los mejores productos y servicios disponibles. Envíeme un mensaje de texto después de esta clase y empecemos a poner SU dinero a trabajar HOY.

Si te ha gustado lo que has aprendido hoy y quieres más, puedes seguirnos en Instagram en HowMoneyWorks Official para obtener más consejos prácticos y recursos útiles. ¡Hasta la próxima!