TheMoneyBooks - Empresa

© 2026 WealthWave. Todos los derechos reservados.

Buenos días/tardes/noches. Bienvenidos a la clase empresarial de ThMoneyBook. Soy __________ y seré su educador financiero durante la próxima hora. Al final de este curso cada uno de ustedes recibirá una copia de nuestro libro, HowMoneyWorks: Stop Being a Sucker-el libro de finanzas personales número 1 en ventas desde 2020. Aquí hay un video rápido que muestra lo bien que el libro ha sido recibido por los medios de comunicación ...

**** Reproducir vídeo ****

Este nivel de exposición es inaudito para cualquier libro... entonces, ¿por qué los medios de comunicación adoran tanto estos libros?

Bueno, la mayoría de los libros de finanzas nunca se leen porque son aburridos e intimidantes. Por eso hemos hecho estos libros divertidos y cercanos, para que la gente quiera leerlos. En lugar de complejos cuadros y gráficos, hemos creado un libro divertido que incluye un elenco de personajes con los que todo el mundo puede identificarse. Los personajes mantienen un diálogo constante a lo largo de los libros -y de esta clase- para que el material sea accesible, atractivo y, lo que es más importante, ¡accionable! Hoy conocerás al elenco de personajes, cada uno de los cuales tiene su propia personalidad. Todo el mundo tiene uno o dos favoritos. El mío es ______________. Al final de la clase, tú también tendrás uno.

La cita de Benjamin Franklin lo dice todo. "Una inversión en conocimiento paga los mejores intereses". Por eso estamos todos aquí. Hoy, usted va a aprender cómo empezar a pensar como los ricos ... en lugar de un tonto. Entonces, ¿por qué usamos el término tonto?...

Porque no saber cómo funciona el dinero en realidad SÍ apesta... te quita tiempo, te quita libertad y te quita ingresos.

La clase de hoy se divide en dos partes. La primera abarcará conceptos básicos de alfabetización financiera que deberían enseñarse en las escuelas, pero que NO SE ENSEÑAN. Pero el conocimiento por sí solo no basta. Ahí es donde entra en juego la segunda parte de la clase: "Los 7 hitos del dinero" le ofrece un plan de acción que le muestra exactamente cómo poner los conceptos al servicio de su familia.

Como has oído en el vídeo, el analfabetismo financiero es la principal crisis económica del mundo y afecta a más de 5.000 millones de personas. Entonces, ¿qué es exactamente el analfabetismo financiero?

Frederick Douglass dijo: "Una vez que aprendas a leer, serás libre para siempre". Si estuviéramos a principios del siglo XX, todavía habría millones de adultos en nuestra nación que no sabrían leer. No eran analfabetos financieros. Eran analfabetos ILUSTRADOS. Imagínese cómo sería la vida si no pudiera leer un frasco de receta. O el horario del autobús. O el boletín de notas de su hijo. La educación pública de los últimos 100 años cambió eso. Hoy en día no es común que alguien no sepa leer. Pero de algún modo sigue estando bien que la mayoría de la población sea analfabeta desde el punto de vista económico. Estamos aquí para cambiar eso. Escribimos el libro e impartimos clases como ésta para que el analfabetismo financiero sea cosa del pasado.

He aquí algunas realidades aleccionadoras: El 44% de los estadounidenses no puede cubrir una emergencia de 400 dólares. 9.333 dólares es la deuda media de las tarjetas de crédito de los hogares con saldo, que pagarán 37.486 dólares en intereses en 30 años. El 33% de los adultos estadounidenses no tienen ahorros para la jubilación.

¿Cómo son posibles estas estadísticas? Todo cobra sentido cuando se sabe que sólo 28 estados obligan a los estudiantes a tomar al menos una clase sobre el dinero en la escuela secundaria, y de los que lo hacen, sólo arañan la superficie con temas como el balance de un talonario de cheques. Que, por cierto, los millennials y la generación Z ya ni siquiera utilizan. ¿Crees que es suficiente educación financiera? ¿Qué porcentaje de escuelas enseñan educación sexual? Lo has adivinado: 50 de cada 50. Lo único que puedes averiguar por ti mismo, te lo enseñan. Lo único que nunca podrás averiguar por ti mismo, no lo enseñan. No puedes inventar esto...

Dediquemos unos minutos a conocer el Poder del Interés Compuesto. El Poder del Interés Compuesto se refiere al potencial de crecimiento del dinero a lo largo del tiempo aprovechando la magia de la "capitalización", que es el interés pagado sobre la suma de los depósitos más todos los intereses pagados anteriormente. O, como dice Zoey, interés sobre interés.

Einstein dijo una vez: "El interés compuesto es el mayor descubrimiento matemático de todos los tiempos". También se le ha llamado la octava maravilla del mundo...

Uno de los aspectos más importantes del interés compuesto es la tasa de rendimiento. Mira este ejemplo en el que la cantidad ahorrada al mes y el tiempo son los mismos. El único cambio es la tasa de rendimiento. Si ahorraras dinero en este ejemplo con una tasa de rendimiento del 1% -la pequeña banda verde en la parte inferior del gráfico- tu dinero sería un poco más de 100 mil dólares. Con un 3% -la banda morada- serían 179.000. Pero fíjate en la banda azul de la parte superior: con una tasa de rentabilidad del 9%, acabarías teniendo más de 1 millón de dólares.

Hablemos ahora del valor temporal del dinero. Nunca se puede recuperar el tiempo... ni el dinero perdido. Y hay 3 pasos de acción para aprovechar el Valor Tiempo del Dinero. Empieza ahora, ahorra regularmente y ten paciencia. Veamos un ejemplo...

Aquí tenemos a Sarah y George. Sarah empezó a ahorrar a los 22 años. George no empezó a ahorrar hasta los 30. Ambos ahorran 4.000 dólares al año. Sarah deja de ahorrar después de 8 años. George, sin embargo, ahorra durante 38 años seguidos. Mira sus totales: ambos ganaron el juego. Ninguno de los dos está "equivocado", pero Jorge invirtió casi 5 veces más dinero que Sara. ¿Cómo es posible? Porque aunque Sarah dejó de ahorrar después de 8 años, empezó ANTES. Aprovechó el valor temporal del dinero y eso marcó una diferencia decisiva. Veamos otro ejemplo...

Cuanto más espere, más deberá ahorrar. Mire cuánto necesita ahorrar para tener 1 millón de dólares a los 67 años. A los 25 años, sólo necesitas ahorrar 178 dólares al mes. Ahora bien, si no ha tomado una clase como ésta y espera hasta los 45 años para empezar a ahorrar, esa cifra se dispara a más de 1.200 dólares al mes. ¿Y si esperas hasta los 55 para empezar a ahorrar? La cifra se TRIPLICA ¡hasta casi 4.000 dólares al mes! La moraleja de la historia es que nunca es demasiado tarde para empezar a ahorrar, pero siempre es mejor empezar ahora. Hablando de empezar pronto... he aquí otro poderoso concepto para aprovechar el valor temporal del dinero.

Solo el 20% de los hijos recibirán una herencia. ¿A quién le encantaría asegurarse de que sus hijos, o nietos, estén listos para la jubilación?

Si quieres dar a tus hijos 1 millón de dólares cuando se jubilen, ¿qué es más probable? O bien les das a cada uno de ellos 1 millón de dólares en efectivo cuando sean adultos, de tus ahorros, o bien desarrollas un plan para ahorrar una fracción de esa cantidad para cada hijo cuando sea joven.

He aquí una forma de pensarlo... ¿Cuántos de ustedes han comprado un coche usado alguna vez? ¿Han mirado los precios de los coches usados recientemente? Permítanme hacerles una pregunta: ¿Es irrazonable para alguien dar 2.500 $ de entrada y pagar 250 $ al mes durante 4 años por un coche usado? Ahora déjeme preguntarle lo siguiente: ¿Qué es más importante, un coche usado o el futuro de tu hijo?

Si cogieras ese mismo dinero "de segunda mano", podrías utilizarlo -y el valor temporal del dinero- para asegurarte de que tus hijos tengan al menos un millón de dólares al jubilarse.

Ahora es el momento de aprender la Regla del 72. ¿Alguno de ustedes ha oído hablar de él antes? Es un atajo matemático mental poco conocido que los ricos han utilizado durante años. Es absolutamente esencial que todo el mundo lo aprenda. ¡Pero no te preocupes! No es complicado.

Simplemente divide cualquier tasa de interés en el número 72 y te dice cuánto tiempo tardará tu dinero en duplicarse. Funciona PARA ti si ahorras dinero. Pero funciona EN CONTRA de ti si pides dinero prestado.

Al 1%, hacen falta 72 años para que 1 dólar se convierta en 2. Es mucho tiempo. ¿Lo elegiría alguien a propósito? Sin embargo, la gente lo hace a menudo.

... al 3%, tu dinero se duplica cada 24 años. Eso es un poco mejor, pero sigamos...

... al 6%, se duplica cada 12 años...

... al 9%, cada 8 años...

... ¿Y si pudieras conseguir el 12%? Tu dinero se duplicaría cada 6 años. ¡Así me gusta!

Ahora, en el libro, damos el ejemplo de una joven adulta, Zoey, que recibe una herencia de 10.000 dólares. Si ahorró ese dinero para la jubilación con una tasa de rendimiento del 6%, terminará con $160,000. Pero, ¿qué pasaría si pudiera duplicar su tasa de retorno al 12%? Adivina con cuánto dinero terminaría. Mucha gente podría pensar que la respuesta sería $320,000, el doble de interés, el doble de dinero. ¡Y eso sería fabuloso! Pero, ¿con cuánto terminaría realmente? ¿Estás listo?

Con una tasa de rendimiento del 12%, obtiene 8 dobles en lugar de 4. Lo creas o no, ¡acabaría con más de 2,5 millones de dólares! Es el doble de rentabilidad, pero 16 veces más dinero. Ese es el poder del interés compuesto, ¡y por eso debes conocer la Regla del 72! ¡Por eso estamos aquí hoy!

He aquí otra forma de verlo. Si divides el 0,15% entre 72, tardarás 480 años en duplicar tu dinero. ¡Para el año 2504! Como dice Clark, a sus tátara, tátara, tátara, tátara, tátara nietos les encantará.

Y, para que quede claro, el mismo sitio que te da un 0,15%, puede cobrarte un 22% o más por una tarjeta de crédito. Eso significa que su dinero se duplica cada 3,2 años. Ahora ves por qué el subtítulo del libro es "Deja de ser un mamón". Necesitas saber cómo funciona el dinero hoy, no mañana... HOY.

Por supuesto, el banco te dará una piruleta por las molestias de esperar en la cola para hacer un ingreso. ¿De qué marca suele ser? Sí, un Dum Dum. Recuérdalo la próxima vez que cojas una a la salida. Es como si intentaran decírtelo, pero tú no sabes el código. Hay que ser tonto para ahorrar dinero en una cuenta que se duplica cada 480 años, ¡mientras que el dinero del banco se duplica cada 3,2 años!

Ahora que hemos tratado algunos de los conceptos financieros más importantes que deberían enseñarse en las escuelas pero que NO SE ENSEÑAN, es hora de ponerlos en práctica. El conocimiento sin acción no tiene sentido. Tienes que poner en práctica estos conceptos en tu vida.

Estas son las siete áreas de las finanzas personales que todo el mundo debe poner en práctica...

El hito nº 1 es la educación financiera. Por eso estás hoy aquí.

El primer paso es convertirse en un aprendiz permanente con educación financiera. Dado que esta información no se enseña en las escuelas, ¿cómo hacerlo? Ya has empezado asistiendo hoy a esta clase. La segunda forma es llevarte a casa nuestro libro y compartirlo con tu familia. ¿Cómo puedes ampliar tus conocimientos a partir de ahí? Ofrezco otras clases que desglosan esta información aún más. Y para obtener aún más información, consulte el blog de mi sitio web, que se actualiza semanalmente con conceptos financieros fundamentales.

El segundo paso de la educación financiera es trabajar con un profesional de las finanzas. Una de las razones por las que este paso es tan importante es que hoy en día existen productos financieros totalmente nuevos de los que la mayoría de la gente ni siquiera ha oído hablar. Junto con estos nuevos productos y sus ventajas, surge un nuevo lenguaje. Usted necesita a alguien que hable ese idioma y que pueda ayudarle a atravesar el ruido, alguien que sepa lo que puede funcionar hoy para ayudarle a alcanzar sus objetivos y asegurarse de que no se aprovecharán de usted. Si ya estás trabajando con alguien que conoces y en quien confías, ¡genial! Después de esta clase estará bien preparado para plantearle preguntas sobre cómo está funcionando su estrategia. Si no estás trabajando con nadie, házmelo saber después de la clase, y podemos explorar cómo podría ser trabajar juntos.

Al construir su estrategia financiera, como al construir una casa, tenemos que hacerlo sobre unos cimientos sólidos. Y proteger a su familia y sus finanzas de lo inesperado es absolutamente fundamental. Necesita una estrategia que se autocomplete, incluso si usted no está para completarla. Por eso, una protección adecuada empieza con un seguro de vida.

Sólo el 59% de los estadounidenses tiene un seguro de vida, y aproximadamente la mitad de ellos están infraasegurados. Cuando se trata de seguros de vida, hay 2 preguntas principales que nos hacen todo el tiempo...

La primera pregunta es: ¿cuánto seguro de vida necesito?

El cálculo es diferente para cada persona, en función de su situación. Sin embargo, la regla general es empezar con aproximadamente 10 veces tus ingresos anuales.

A partir de ahí, ajustamos al alza o a la baja sus necesidades de seguro de vida en función de sus circunstancias específicas. Tenemos en cuenta factores como la edad, la hipoteca, la salud y -probablemente el factor más importante- el número de hijos que tiene y sus edades. Si tiene muchos hijos, la cifra puede ser más de 10 veces sus ingresos. Si no tiene hijos, la cifra puede ser inferior.

La segunda pregunta es: ¿qué tipo de seguro de vida necesito?

Existen dos tipos básicos de seguros de vida: Temporal y Permanente. Una parte del sector sólo vende seguros temporales y cree que sería una locura contratar un seguro permanente. La otra parte sólo vende seguros permanentes y cree que estarías loco si compraras seguros temporales. ¿Cuál tiene razón? La respuesta: Ninguna. Porque lo que necesites dependerá de tus circunstancias.

Cuando eres joven, llevas pocos años trabajando y aún no has acumulado mucho patrimonio. Sin embargo, tiene muchas responsabilidades. Puede que tenga un cónyuge, hijos pequeños y una hipoteca considerable. Este es el punto dulce del seguro temporal: le ofrece mucha cobertura por poco dinero.

Una póliza temporal es precisamente eso: le ofrece cobertura durante un plazo determinado, quizá 10, 20 ó 30 años. Si fallece durante ese plazo, su familia recibe una importante prestación por fallecimiento libre de impuestos. Sin embargo, estadísticamente, es muy poco probable que usted fallezca durante ese plazo... y, por tanto, su póliza expira sin pagar nada a su familia. Por eso hay quien dice que no se debe contratar un seguro temporal. Pero precisamente por eso puede ser una buena opción para algunas familias. Como la compañía de seguros no cobra mucho por un seguro temporal, es una buena forma de obtener mucha cobertura por un desembolso reducido.

A medida que envejeces, tus responsabilidades deberían disminuir. Tu hipoteca disminuye. Tus hijos se han ido de casa, con suerte. Y tienes menos años de potencial de ingresos que proteger. A medida que disminuyen sus responsabilidades, aumenta su patrimonio. Aquí es donde entra en juego el seguro permanente. Y si lo hace bien, el seguro permanente puede ayudarle a aumentar su patrimonio.

Un seguro permanente es precisamente eso: permanente, es decir, para toda la vida. Como la compañía de seguros sabe que algún día tendrá que pagar la indemnización por fallecimiento, el seguro permanente exige una prima más elevada. Pero junto con esta prima más alta vienen beneficios adicionales que usted puede aprovechar para hacer crecer su patrimonio.

Como comentaremos en el Hito número 6, los tipos de seguros permanentes más recientes pueden permitirle hacer crecer su dinero de forma libre de impuestos y de riesgos, lo que puede ayudarle a obtener unos ingresos de jubilación libres de impuestos y una forma segura de hacer crecer su dinero. Por lo tanto... el seguro permanente le ofrece algo más que una indemnización por fallecimiento: le proporciona importantes beneficios en vida.

Otra de estas prestaciones en vida es la Protección de Cuidados a Largo Plazo (Long-Term Care-LTC). ¿En qué piensa cuando oye el término "Cuidados de Larga Duración"? Yo pienso en una persona mayor en una residencia. Sin embargo, el 37% de las personas que reciben Cuidados de Larga Duración son menores de 65 años, porque las enfermedades y los accidentes ocurren. Así que no es sólo para ancianos. ¿Cuántas personas conocen a alguien que se haya visto afectado por una situación de cuidados de larga duración? El hecho es que el 70% de nosotros necesitaremos cuidados de larga duración.

Y si la necesitamos, es muy cara. El coste medio de una residencia es de unos 100.000 dólares al año. Y si vas a una residencia, la estancia media es de dos años y medio. Por lo tanto, el gasto total es de alrededor de un cuarto de millón de dólares. La mayoría de los cuidados se prestan en casa, donde es mucho más barato. Pero hay una contrapartida: si estás lo suficientemente sano como para quedarte en casa, duras más. Así que de cualquier manera que usted lo corta, usted está en algún lugar en el barrio de alrededor de $ 200.000 a $ 250.000 en gastos de bolsillo. Esto no está cubierto por el seguro médico ni por Medicare, así que te toca a ti pagarlo.

Entonces, ¿cómo protegerse contra esta amenaza inminente: un 70% de probabilidades de pagar hasta un cuarto de millón de dólares de su bolsillo? OPCIÓN 1 -a la antigua usanza- es contratar una póliza tradicional e independiente de asistencia sanitaria a largo plazo. Estas pólizas le protegen de las amenazas de la dependencia, pero tienen algunos inconvenientes importantes. Ya hemos mencionado uno: si hay un 70% de probabilidades de que la necesite, hay un 30% de probabilidades de que no la necesite. Así que corre un 30% de posibilidades de malgastar decenas de miles de dólares en algo que puede que nunca beneficie a su familia de ninguna manera. Son decenas de miles de dólares que podrías utilizar en tu jubilación o dejar a tus hijos...

La nueva forma es la opción 2, que es otra de las ventajas vivas de las nuevas pólizas de seguro de vida permanente. Por unos pocos dólares más, puede añadir la protección de Cuidados de Larga Duración como cláusula adicional a una póliza de seguro de vida permanente. De este modo, si alguna vez necesita asistencia sanitaria a largo plazo, su seguro de vida se hará cargo de los gastos. Y si usted es uno de los afortunados 30% de los estadounidenses que nunca necesitará cuidados a largo plazo, en lugar de gastar decenas de miles de dólares en una póliza que no utilizará, su familia recibirá cientos de miles de dólares como beneficio por fallecimiento libre de impuestos. A este tipo de conocimiento nos referimos cuando hablamos de abrirse paso a través del ruido y encontrar lo que puede funcionar para usted hoy.

Si está viviendo al día, como mucha gente hoy en día, su fondo de emergencia puede ser el aislante que le ayude a protegerse de un desastre financiero en caso de que ocurra algo.

La regla general para tu Fondo de Emergencia es tener entre 3 y 6 meses de ingresos a mano. Consulta estos ejemplos de ingresos anuales y cuánto necesitarás.

Hay 2 Reglas para un Fondo de Emergencia... Regla #1 - Tu fondo de emergencia es SOLO para emergencias inesperadas. Eso es todo. No es para regalos, escapadas o rebajas. Regla #2 - Cuando tengas esa emergencia inevitable, usa tu fondo de emergencia. Para eso es. No puedo decirle cuántas personas vemos que cuando su aire acondicionado se rompe, lo ponen en una tarjeta de crédito para que puedan obtener millas cielo. Así que si no tienes un Fondo de Emergencia o no lo usas adecuadamente, puedes endeudarte aún más, lo que nos lleva al Hito #4.

Una vez que haya trabajado con su profesional financiero para cuadrar su protección adecuada y su fondo de emergencia, es hora de hablar de la gestión de su deuda: el hito número 4. Antes de que pueda disfrutar plenamente de seguridad e independencia financieras, tendrá que analizar sus hábitos de gasto y esforzarse por reducir, y finalmente eliminar, sus deudas.

Odiamos decirlo, pero en nuestra cultura, la deuda es una crisis arrolladora perpetuada por una sociedad de bobos descarriados por el deseo de gratificación instantánea. Es un trabalenguas, ¡pero es verdad! No es ninguna vergüenza admitir que tienes problemas con las deudas: es una de las amenazas más comunes para tener un futuro financiero sólido.

El estadounidense medio tiene 21.800 dólares de deuda personal, sin incluir las hipotecas, y muchos tienen mucho más. Y no hay que olvidar que muchos estadounidenses sufren algún tipo de ansiedad relacionada con las deudas. Cuando se eliminan las deudas, podemos disfrutar de la vida con más plenitud y libertad. Así que aquí están los 5 Consejos para Eliminar y Mantenerse Libre de Deudas... Sepa Lo Que Debe, No Más Pagos Atrasados, Vaya Tras Una Deuda a la Vez, Deje de Cobrar y Cancele Suscripciones No Utilizadas, y Considere Refinanciar Su Hipoteca.

Es posible que haya oído que, por ley, todos los estadounidenses tienen derecho a un informe crediticio gratuito cada 12 meses. Mucha gente comete el error de buscar en Google "informe crediticio anual". Cuando lo hacen, les engañan para que introduzcan los datos de su tarjeta de crédito y se suscriban a una prueba gratuita de un servicio de control de crédito. Y, por supuesto, se olvidan de cancelar el servicio después de la prueba gratuita, ¡y ahora se están endeudando aún más cuando estaban tratando de salir de deudas en primer lugar! Vaya directamente a annualcreditreport.com para obtener el suyo.

Según la Comisión Federal de Comercio, el 79% de todos los informes crediticios contienen errores. Por lo tanto, es importante revisar su informe periódicamente para detectar errores... o incluso robos de identidad. Una vez que visite annualcreditreport.com, será dirigido a los sitios web de las tres agencias de crédito: TransUnion, Experian y Equifax. En estos sitios, puede comprobar si hay inexactitudes y presentar una disputa en el acto.

Abordar su deuda le ayuda a aumentar su flujo de caja, que es el Hito Número 5. Cuando reduces tu deuda, tienes más ingresos para utilizar. Pero, ¿qué otras formas hay de aumentar el flujo de caja además de eliminar las deudas? Una forma es ganar más dinero creando un trabajo secundario o iniciando un negocio. También hay cosas que puedes hacer para que el dinero que ingresas rinda más.

Vamos a abordar 4 consejos para aumentar el flujo de caja rápidamente, empezando por los dos primeros. La primera forma de aumentar la liquidez rápidamente es crear un presupuesto. Antes había que hacerlo manualmente con un libro mayor o una hoja de cálculo. Ahora hay un montón de aplicaciones fantásticas que te ayudan a planificar, controlar y controlar tu presupuesto. Busca opiniones en Google, infórmate y descárgate un par de aplicaciones para encontrar la que mejor se adapte a ti. En segundo lugar, deberías evaluar tu seguro de hogar y de coche. Ahora bien, si eres un conductor terrible, probablemente quieras mantener una franquicia baja. Pero si te consideras un conductor decente, deberías pensar en cambiar a un deducible más alto, lo que puede ayudar a reducir tus primas y liberar efectivo que puedes utilizar para crear riqueza.

También debe tener en cuenta dónde guarda sus ahorros y su fondo de emergencia. El hecho de mantener algo de efectivo líquido y disponible no significa que esos dólares tengan que ser dinero muerto. Y, por último, uno GRANDE: el PMI. La mayoría de los prestamistas hipotecarios exigen un Seguro Hipotecario Privado cuando los propietarios deciden dar un pago inicial bajo por una casa. A medida que acumula capital en su propiedad, puede llegar a un punto en el que ya no se le exija mantener el PMI. Aquí hay algo interesante: cuando no se paga una cuota de la hipoteca, el prestamista se pone en contacto con usted para que se ponga al día lo antes posible. Pero, ¿no es curioso que cuando usted podría calificar para eliminar el PMI en su hipoteca, los teléfonos están en silencio? Así que no pierda de vista el precio de su vivienda y programe un recordatorio para hacer la llamada para eliminar el PMI en cuanto reúna los requisitos.

Así que ahora que has liberado todo este flujo de efectivo extra, es hora de ponerlo a trabajar para crear riqueza para el futuro.

Hay 4 amenazas que todo constructor de riqueza debe vencer. Piense en ellas como sus enemigos en la construcción de riqueza. Cada uno le atacará desde una dirección diferente. Para vencerlos, tendremos que abordarlos individualmente. Comencemos con una de las peores: la procrastinación. Me encanta esta cita: "La procrastinación es, sin lugar a dudas, nuestra forma favorita de autosabotaje". Entonces, ¿cómo dejar de procrastinar? Empieza por utilizar HowMoneyWorks: Stop Being Sucker: léelo con tu familia y utilízalo como plataforma de lanzamiento para pasar a la acción.

La inflación también se conoce como "El impuesto del tiempo". Según el gobierno, la tasa de inflación anual se ha situado en una media del 2,8% durante los últimos 100 años. Apliquemos la regla del 72 a la inflación. Si dividimos 72 entre 2,8, veremos que el valor de nuestros dólares se reduce a la mitad cada 25,7 años. Muchas personas -quizás incluso usted- están ahorrando su dinero en cuentas POR DEBAJO de la tasa de inflación. No es de extrañar que la gente esté en tan mala situación financiera. Ahora puedes ver por qué decimos en la portada del libro: "Deja de ser un mamón".

La inflación fue del 4,70% en 2021. En 2022, aumentó al 7,86%. Es la más alta de los últimos 40 años. En otras palabras, ¡nuestro poder adquisitivo disminuyó gravemente en solo dos años! De media, tendrías que gastar más de un 12% más de dinero hoy que en 2020 para comprar exactamente el mismo artículo. Por supuesto, depende de lo que compres.

He aquí algunos ejemplos de cómo la inflación repercutió en el precio de algunos productos en los que gastas tu dinero. **** Lee algunos de ellos. **** Como puedes ver, todos subieron más que la media. El impacto de la inflación depende de cada uno de tus gastos.

En 2022, el salario medio real por hora bajó un 2,6%. Eso también puede empeorar la inflación.

Si le digo que tiene que encontrar la forma de reposicionar su dinero para que crezca por encima de la inflación, ¿qué lugares se le ocurren? El mercado de valores es un lugar, por supuesto, y para algunos de ustedes puede ser una buena opción; sin embargo, dondequiera que reposicionen su dinero, tienen que tener en cuenta el impacto de las pérdidas. Si perdiera el 50% de su inversión (lo que ha ocurrido dos veces en el mercado bursátil en los últimos 25 años), ¿qué porcentaje de ganancia necesitaría para volver al 100%? Parece lógico que con una ganancia del 50% vuelva a estar en equilibrio, ¿verdad?

Hagamos cuentas. Si pierdes el 50% de 10.000 $, ahora tienes 5.000 $. Parece que una ganancia del 50% te llevaría de vuelta al punto de equilibrio, ¿correcto? Pero, ¿qué es el 50% de 5.000 dólares?

Una ganancia del 50% sobre 5.000 $ son 2.500 $, ¡con lo que sólo llegas a 7.500 $! Parece que nuestra lógica estaba equivocada. La verdad es que se necesita una ganancia del 100% después de una pérdida del 50% para volver al punto de equilibrio. No es fácil, por eso es tan importante proteger lo que se tiene. Quizá por eso Warren Buffett dijo lo siguiente sobre la inversión: "Regla nº 1: Nunca pierdas dinero. Regla nº 2: Nunca olvides la regla nº 1".

¿Qué puede hacer para evitar pérdidas? En primer lugar, estudie todas las opciones posibles para reducir el riesgo. Segundo, considere la mejor manera de diversificar su cartera. Y tercero, utilice los vehículos financieros adecuados a su situación. Recuerde, no lo deje para más tarde. Tenga en cuenta la inflación. Y hable con su profesional financiero sobre las formas de reducir -o eliminar- el impacto de las pérdidas de su estrategia. Anteriormente, hemos hablado de los nuevos productos disponibles en el mercado. Una de las mejores características de estos nuevos productos es que pueden minimizar -y en algunos casos eliminar- el riesgo de su cartera. Por eso es necesario trabajar con un profesional financiero que le ayude a protegerse de las pérdidas.

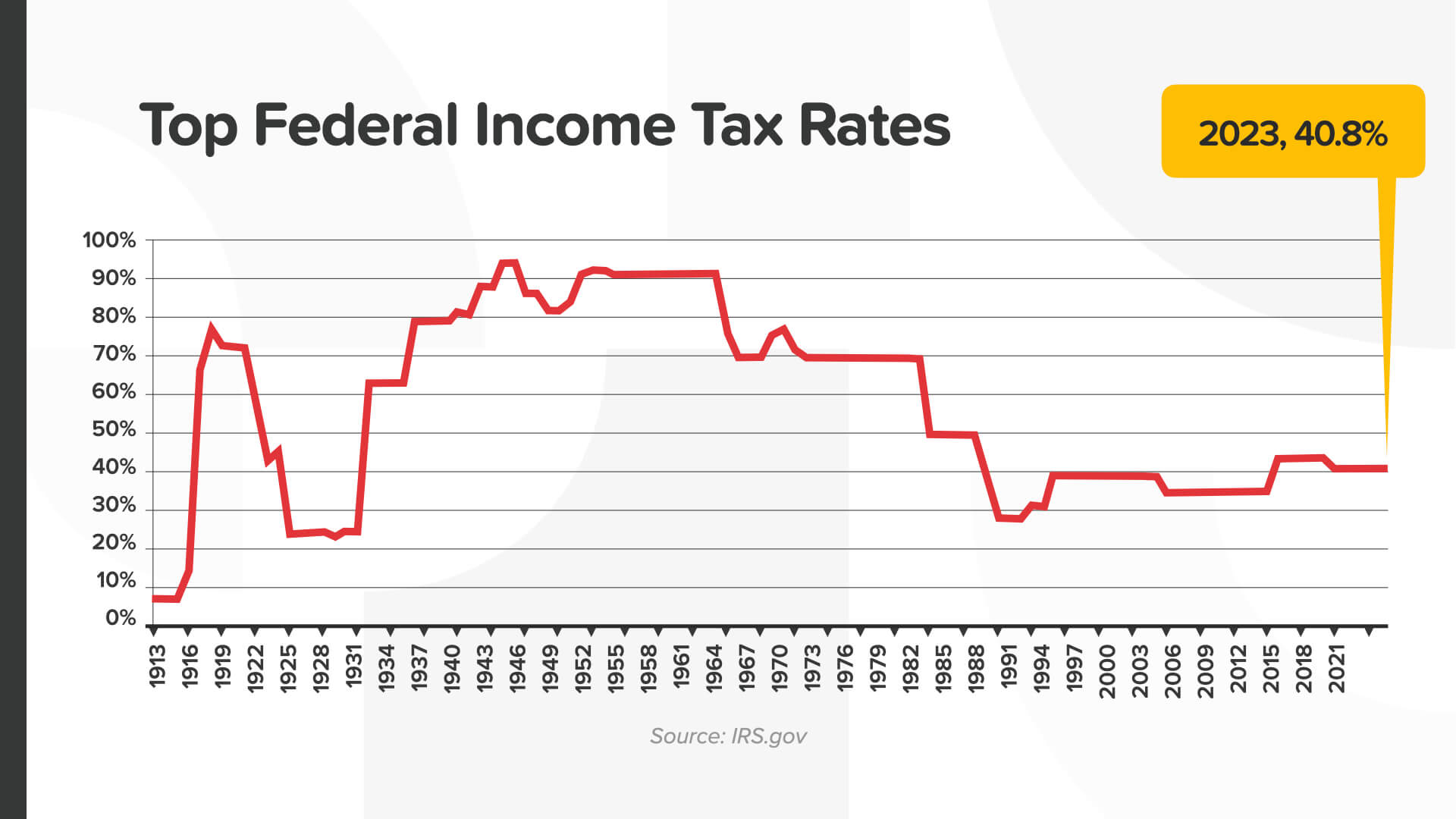

La cuarta, y con mucho la mayor amenaza para la creación de riqueza, es el impacto de los impuestos. La estrategia fiscal que aplique hoy puede determinar cuánto dinero conservará, cuánto pagará al Estado y, en última instancia, cuánto dejará a sus hijos. Todos sabemos lo que pensamos de los impuestos. A nadie le gusta pagar impuestos. Es fácil caer en la trampa de pensar que, por malos que sean los impuestos ahora, no pueden empeorar... pero sí pueden.

Como puede verse, el tramo marginal superior del impuesto federal sobre la renta supera ahora el 40%. Durante la mayor parte del siglo pasado, el tramo impositivo marginal superior superaba ampliamente el 50%. Durante el año fiscal 2021, el IRS recaudó más de 4,1 billones de dólares en impuestos brutos, procesó más de 261 millones de declaraciones de impuestos y emitió más de 1,1 billones de dólares en devoluciones de impuestos. Eso sin contar los impuestos estatales o locales sobre la renta que pudieran corresponder. Hoy en día, con una deuda pública récord, gastos récord de Medicare y obligaciones récord de la Seguridad Social... ¿hacia dónde cree que se dirigen los impuestos?

Hay 3 formas de gravar su dinero... AHORA, MÁS TARDE o NUNCA. ¿Cuál te parece la mejor? Bueno, es más fácil decirlo que hacerlo. Piense como un agricultor por un segundo. ¿Preferirías pagar impuestos por las semillas que plantas o por la cosecha al final? Por las semillas, ¡por supuesto! Lo mismo ocurre con su dinero. ¿Preferirías pagar impuestos por tu dinero antes de que crezca, o después? ¿Prefieres pagar impuestos antes de que suban los tipos, o después?

Sabemos que la opción Tax Now no es óptima. Si tiene que pagar impuestos cada año sobre sus ganancias, entonces hay menos dinero en su cuenta para capitalizar. Eso interfiere con el interés compuesto. Muchos estadounidenses ahorran para la jubilación utilizando un plan de jubilación cualificado como una cuenta IRA tradicional o 401(k). Esto puede ser mejor que las cuentas Tax Now porque difieren los impuestos y le permiten aprovechar al máximo el interés compuesto. Se trata de cuentas Tax Later que aplazan los impuestos hasta la jubilación, cuando podrían ser más elevados. Es como pagar impuestos sobre la cosecha.

¿Cómo nos aseguramos de que sólo pagamos impuestos por las semillas? Sólo hay 3 maneras de hacerlo. Determinados bonos del Estado, cuentas IRA Roth y seguros de vida permanentes.

En una reciente encuesta de Gallup, el 85% de los inversores estadounidenses no jubilados estaban totalmente de acuerdo en que tener un flujo de ingresos garantizados en la jubilación para complementar las prestaciones de la Seguridad Social es fundamental. Los ingresos garantizados pueden ayudarle a evitar el riesgo de quedarse sin dinero en la jubilación.

Hay 3 componentes de unos ingresos de jubilación fiables. Le recomendamos que los tenga en cuenta todos: - Mantener el potencial de crecimiento participando en el potencial de crecimiento al alza ligado al mercado - Reducir o eliminar el potencial de pérdidas eliminando los riesgos a la baja ligados al mercado, y... - Crear unos ingresos predecibles que duren y evitar la posibilidad de quedarse sin dinero en la jubilación con un flujo de ingresos con el que pueda contar.

Y el último hito, el número 7: proteja su patrimonio haciendo testamento y protegiendo su legado. Esto es algo que a veces incluso los ricos pasan por alto.

Prince y Aretha Franklin, ambos fallecidos no hace mucho, tenían patrimonios considerables, pero ninguno de los dos tenía un plan de sucesión. Ambos dejaron a sus familias y socios un lío emocional, financiero y legal que tardó años en resolverse. Esto demuestra lo importante que es proteger su patrimonio con un plan de sucesión. Según una encuesta de RocketLaw, el 64% de los estadounidenses no tiene testamento. No es sorprendente que la cifra sea mayor entre los estadounidenses más jóvenes (el 70% de los que tienen entre 45 y 54 años) que entre los mayores (el 54% de los que tienen entre 55 y 64 años) no tienen testamento. Prince sólo tenía 57 años.

Hay 4 documentos que su plan de sucesión debe incluir. Necesitará un testamento, un poder notarial para asuntos financieros, un testamento vital o instrucciones anticipadas de asistencia sanitaria y una autorización de HIPAA.

Si cree que la planificación del patrimonio es demasiado cara o lleva demasiado tiempo, es que no ha pensado en el coste que tendrá para sus seres queridos en el futuro. La verdad es que hay opciones para casi todos los presupuestos. Mientras que antes costaba miles de dólares poner en marcha estos documentos, ahora cuesta mucho menos. Se trata de un hito que hay que marcar enseguida.

Cada Hito es un paso fundamental para ayudarle a alcanzar su cima financiera. Gracias al tiempo que pasamos juntos, está aumentando sus conocimientos financieros concepto a concepto, estrategia a estrategia, aprendiendo a tomar el control de sus finanzas personales, lo que le dará la confianza necesaria para hablar de su situación con un profesional financiero, algo que le recomendamos encarecidamente.

Ahora es el momento de poner en práctica todo lo que ha aprendido con su profesional financiero, que puede ayudarle a hacer números, trazar su camino, elegir productos, rendir cuentas y corregir el rumbo por el camino. Pero no lo intente solo. Permítame repetir lo que dije durante el Hito Número 1: Si está trabajando activamente con un profesional financiero que conoce, le gusta y en el que confía, y esa persona está haciendo un buen trabajo para usted, entonces, por supuesto, ¡siga haciéndolo! De hecho, me atrevería a decirle que aprecie esa relación, porque es muy poco frecuente. Pero si no estás trabajando con nadie en absoluto, o si esa persona está fallando en una de estas áreas, si realmente no la conoces, no te gusta o no confías en ella, o si no está haciendo un buen trabajo para ti, me encantaría tener una discusión sobre nuestro proceso y cómo podría ser para nosotros trabajar juntos.

Esto es lo que podríamos hacer. No tenemos una solución única. Sabemos que cada persona es diferente. Todo el mundo parte de un lugar diferente y la mayoría quiere llegar a un lugar diferente. Esto funciona como las indicaciones para llegar en el teléfono: basta con dos puntos de referencia: dónde estás y adónde quieres ir. Lo mismo puede decirse de la hoja de ruta financiera. Por eso lo dividimos en dos partes. La primera se denomina "llamada de descubrimiento". Se trata de una llamada telefónica rápida e informal en la que pasamos entre 15 y 20 minutos hablando de cosas como su familia, su carrera, lo que está haciendo actualmente desde el punto de vista del ahorro y los seguros y, lo que es más importante, cuáles son sus objetivos. Luego nos tomamos unos días para hacer números. Somos agentes libres, así que nos adentramos en el mercado para encontrar las empresas, los productos y los servicios que mejor se adapten a su situación actual. A continuación, concertamos una cita para buscar soluciones -que suele durar entre 30 y 45 minutos- en la que le hacemos algunas recomendaciones específicas sobre cómo creemos que puede aplicar mejor los 7 hitos del dinero. La mejor manera de prepararse para su llamada de descubrimiento es leer el libro HowMoneyWorks: Stop Being a Sucker. Si no tienes una copia, házmelo saber y estaré encantado de ayudarte a conseguir una.

Así que ahora vamos a repartir el formulario de evaluación. Cuando lo devuelvas, te lo cambiaremos por un ejemplar del libro. Por favor, asegúrate de decirnos qué conceptos han resonado más contigo, cuándo te gustaría que nos reuniéramos para revisar tu situación personal, y si sabes de alguna escuela o empresa que se beneficiaría de que fuéramos a dar la clase.

Esperamos verle la próxima vez. Hasta entonces, repase lo que ha aprendido hoy leyendo el libro y preparándose para aplicar el conocimiento de estos principios a sus finanzas. Búsquenos en la televisión. Haga de la educación financiera una de sus mayores fortalezas. Gracias por su tiempo.