TheMoneyBooks - Lo esencial

© 2026 WealthWave. Todos los derechos reservados.

Buenos días/tardes/noches. Esto es TheMoneyBooks Essentials. Aquí es donde usted aprenderá a "dejar de ser un tonto" cuando se trata de su dinero. Soy __________ y seré su educador financiero en esta sesión. Mi objetivo es darle un comienzo sólido a su viaje de educación financiera en un tiempo récord.

Vídeo

La primera decisión que debe tomar es sencilla: ¿Elegirás la mentalidad de un pringado o aprenderás a pensar como los ricos? El hecho de que hoy te hayas apuntado a esta clase es señal de que vas por el buen camino. Y una gran noticia: no tienes que SER rico para pensar como los ricos, sólo necesitas conocimiento y acción. Ahora tienes la oportunidad de adquirir los conocimientos que te prepararán para pasar a la acción.

El analfabetismo financiero es la principal crisis económica del mundo. Sabemos que la palabra "pardillo" suena insultante. Por desgracia, es la mejor forma de describir a alguien de quien se pueden aprovechar porque no sabe cómo funcionan las cosas. Y no saber cómo funciona el dinero es una mierda. Puede absorber tu tiempo, tu libertad e incluso tus ingresos. Eso sí que apesta.

Más de 5.000 millones de personas en el mundo se consideran analfabetas financieras. Así lo indican los escandalosos resultados de un reciente estudio mundial. En el estudio, sólo el 30% de las personas del mundo se consideran financieramente alfabetizadas. El estudio utilizó un cuestionario para revelar que la gran mayoría de personas de países de todo el mundo eran incapaces de responder correctamente a unas sencillas preguntas sobre el dinero. Esta clase le enseñará las respuestas a esas preguntas y a muchas más. Es la razón por la que imparto este curso y espero que sea la razón por la que estás aquí.

Mira esas cifras. ¿Puede creer que casi la mitad de los estadounidenses no tienen lo suficiente para cubrir una emergencia de 400 dólares, o para hacer sus pagos de préstamos estudiantiles a tiempo, o para pagar sus tarjetas de crédito, o incluso considerar la jubilación? Pero aquí está la buena noticia para ti y para todos los presentes en esta sesión. Con conocimiento y acción, podemos cambiar estas cifras.

¿Cómo es posible? Una de las razones es que sólo 28 estados obligan a dar una clase sobre el dinero en el instituto, y de las que lo hacen, sólo se rasca la superficie con temas como hacer el balance de un talonario de cheques. ¿Te parece suficiente? ¿Qué porcentaje de escuelas enseñan educación sexual, lacrosse y periodismo? Casi 50 de 50. No puedes inventarte esto. Para mí tampoco tiene sentido.

Conozca el Ciclo del Chupón. Es la trampa del gasto insensato y el ahorro a bajo interés que sigue y sigue -mes tras mes, año tras año- succionando lentamente tu potencial para ser rico, libre y tener el control. Cada dos semanas, el ciclo se repite: demasiadas comidas fuera, compras innecesarias por Internet, otra suscripción de streaming. La mayoría de la gente sabe cómo ganar dinero y gastarlo, pero eso es todo. Es hora de romper el ciclo del pringado.

Piense en su jubilación como en un avión: necesita las dos alas para volar. La Seguridad Social y su plan 401(k) -si lo tiene- pueden constituir un ala de los ingresos con los que planea vivir durante la jubilación. La otra ala depende totalmente de usted, es su responsabilidad. Si espera vivir con al menos el 80% de sus ingresos previos a la jubilación, tendrá que tomarse en serio lo que ahorra. La cruda realidad es que ninguna generación está ahorrando lo suficiente para las realidades financieras de hoy en día; fíjese en las cifras: los millennials, los Gen-Xers, los Baby Boomers, todos ellos tienen problemas en lo que se refiere a su segunda ala. ¿Tendrá suficientes ahorros para poner en marcha su jubilación? Si no está seguro, programe una conversación con su profesional financiero inmediatamente para hablar de esta responsabilidad.

Aunque consigas poner en marcha tu jubilación, ¿tendrás ingresos suficientes para el resto de tu vida? ¿O se quedará sin dinero? He aquí un ejemplo que arrojará luz sobre los números y la posibilidad de un déficit de ahorro. Si no ahorra lo suficiente cada mes a una tasa de rentabilidad lo suficientemente alta, sus ahorros pueden quedarse cortos, poniendo en peligro sus ingresos de jubilación y su estilo de vida. Dependiendo del déficit, es posible que tenga que reincorporarse al mercado laboral, recortar su estilo de vida para vivir con menos o irse a vivir con sus hijos. ¿Qué le parece? ¿Ves el déficit, la zona gris entre lo que has ahorrado y lo que necesitas? Cerrar esta brecha debería ser el objetivo de todos los estadounidenses y de sus profesionales financieros.

Esto es lo que parece cuando lo consigues: objetivo de ahorro para la jubilación cerrado y alcanzado. Esta persona tendrá unos ingresos fiables porque ha ahorrado la cantidad necesaria y ha obtenido la tasa de rentabilidad necesaria para alcanzar los ahorros necesarios para hacer posible la jubilación que había imaginado. Incluso podría sobrarle dinero para dejar como legado a sus hijos. ¿Qué le parece? Puede trabajar con su profesional financiero para averiguar cuáles deben ser sus cifras.

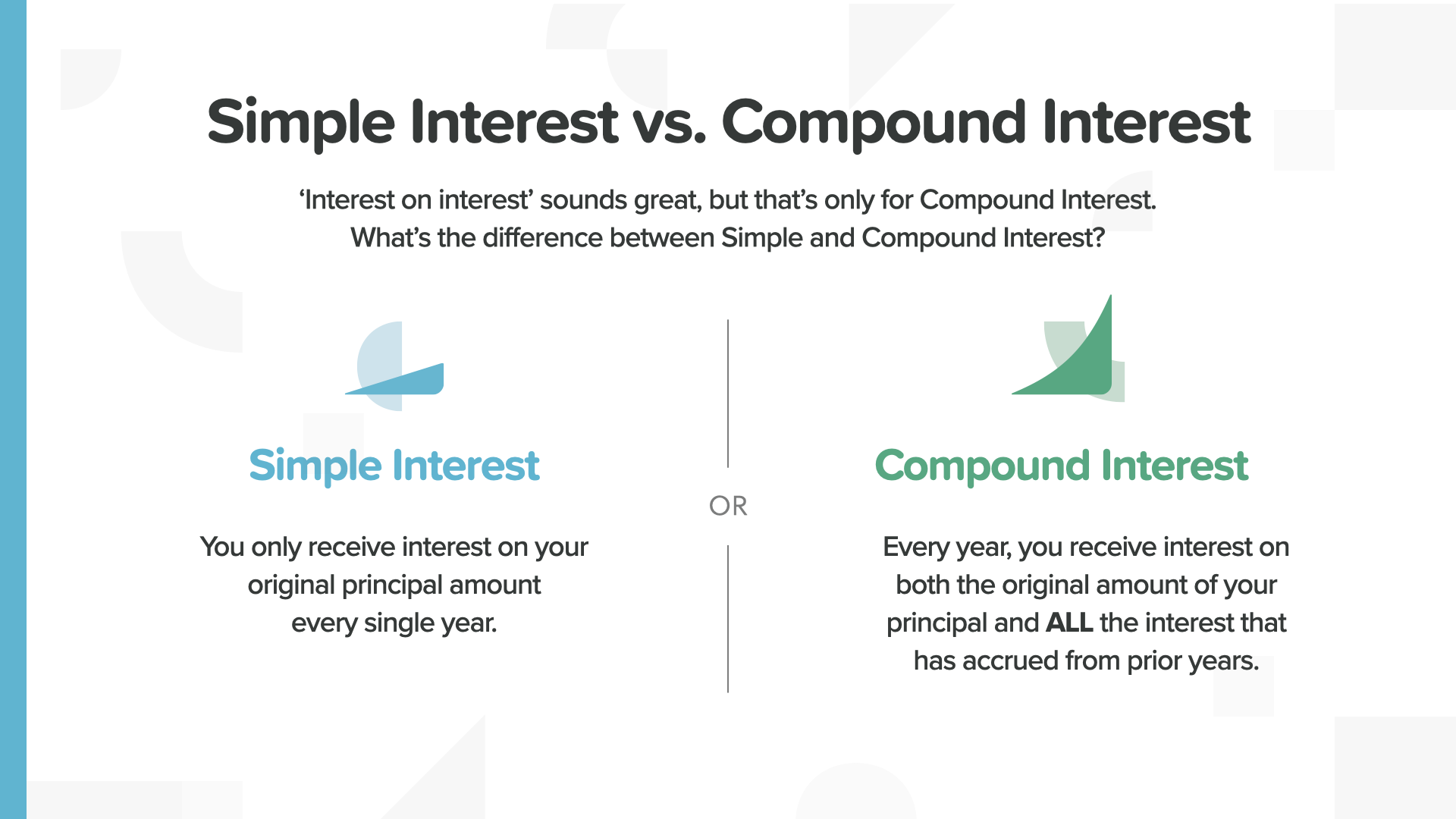

Dediquemos unos minutos a conocer el Poder del Interés Compuesto. El Poder del Interés Compuesto se refiere al potencial de crecimiento del dinero a lo largo del tiempo aprovechando la magia de la "capitalización", que es el interés pagado sobre la suma de los depósitos más todos los intereses pagados anteriormente. O, como dice Zoey, interés sobre interés.

La diferencia entre el interés simple y el compuesto es sustancial. Uno permanece igual y el otro crece y crece.

Con interés simple, los 1.500 $ originales se convierten en 8.250 $. No parece mucho para un periodo de espera de 50 años.

Con el interés compuesto, los 1.500 $ crecen hasta los 132.777 $ en el mismo periodo de 50 años: ¡16 veces más dinero! Observe cómo la curva del gráfico se hace más pronunciada en los últimos años, a medida que el poder de la capitalización se dispara. El poder exponencial del crecimiento compuesto: ¡eso es lo que quieres!

Los 178 dólares ahorrados cada mes entre los 25 y los 67 años con diferentes rendimientos generan resultados muy distintos. La mayoría de la gente no entiende esto, lo que explica por qué eligen lugares desafortunados para ahorrar su dinero.

La cantidad añadida al mes y el tiempo son los mismos. El único cambio es la tasa de rendimiento. Esto podría significar hasta un 797% más de dinero con un 9% frente a un 1%, ¡lo que supone casi 900.000 dólares de diferencia! Como puede ver, su tasa de rendimiento podría ser el factor decisivo que cierre su brecha de ahorro para la jubilación o le deje con un déficit significativo. Por eso Albert Einstein dijo que el interés compuesto era el mayor descubrimiento matemático de todos los tiempos.

Todos hemos sido culpables de malgastar el tiempo. Es especialmente costoso cuando pierdes el valor del dinero durante ese tiempo. Nunca se recupera el tiempo... ni el dinero perdido. Pero hay tres medidas que puedes tomar para aprovechar el valor temporal del dinero. Empieza ahora, ahorra regularmente y ten paciencia.

Empezar antes siempre es una buena idea. Puede suponer una diferencia significativa. En este caso, ahorrar entre los 22 y los 30 años es mejor que hacerlo entre los 30 y los 67 años. En este caso, Sarah terminó con 110.892 dólares más después de ahorrar 4,75 veces menos dinero.

Aquí tienes un cuadro de cifras que lo desglosa por edades. Por cada millón que quieras tener en la jubilación, puedes ver la cantidad mensual que necesitas ahorrar. A los 30 años, necesitas ahorrar 282 dólares al mes para tener un millón de dólares en la jubilación. Pero si espera hasta los 40 años, necesitará ahorrar 731 $ al mes. En algún momento, superará su capacidad para alcanzar la cantidad de ahorro mensual requerida. Sencillamente, no podrá permitírselo. En ese momento, tendrá dos opciones: reducir sus sueños o encontrar la manera de ganar más dinero.

Sólo el 15% de los adultos espera recibir hoy una herencia de sus padres. Si quiere dar a sus hijos 1 millón de dólares cuando se jubilen, ¿qué opción es más realista? O bien les da 1 millón de dólares en efectivo a cada uno cuando sean adultos y haya ahorrado lo suficiente, o bien desarrolla un plan para ahorrar una fracción de esa cantidad para cada hijo cuando sean jóvenes.

Fuentede la estadística del 15% para las notas del ponente para esta diapositiva: New York Life, julio de 2023, "The 'Great Wealth Transfer' is underway but nearly half expecting an inheritance are not ready to manage it, finds New York Life Wealth Watch Survey." https://www.newyorklife.com/newsroom/2023/new-york-life-wealth-watch-great-wealth-transfer

Sabemos lo difícil que es para los padres en edad de jubilación conservar una herencia para los hijos adultos. Como las personas mayores viven más tiempo, es posible que necesiten casi todos sus ahorros para cubrir décadas de gastos, incluidas facturas médicas y cuidados de larga duración. Esta nueva realidad de la longevidad puede eliminar la posibilidad de dejar una herencia a la antigua usanza.

Entonces, ¿podría utilizar los principios monetarios que ha aprendido hoy para ahorrar 1 millón de dólares para su hijo o nieto? Puede que sea más fácil de lo que crees.

En este ejemplo, Dana aparta 13.000 $ una sola vez y los deja ahí desde el nacimiento de su hija hasta que ésta cumple 67 años. Crece al 6,5% hasta algo más de 1 millón de dólares.

Si Dana espera a que su hija termine el bachillerato, ésta sólo recibirá unos 300.000 dólares cuando cumpla 67 años. ¡Qué diferencia pueden suponer 18 años!

Héctor no tiene 13.000 dólares a mano, pero quiere que su hijo se jubile con un millón de dólares. Él y sus parientes pueden trabajar juntos para ahorrar sólo 2.500 $ ahora y luego sólo 250 $ cada mes durante los próximos 4 años. Entonces, como por arte de magia, ellos también alcanzarán el objetivo: su hijo también se jubilará con un millón de dólares esperándole.

Si Héctor espera a que su hijo cumpla 18 años, es la misma historia que si Dana hubiera esperado... la cantidad con la que acaban sus hijos es mucho menor. Un poco más de 300.000 dólares.

Ahora entiendes por qué llamamos a esta estrategia Million Dollar Baby. ¿Cuán agradecidos estarían sus hijos algún día -quizá cuando usted ya no esté- de que sus padres pensaran en su futuro, supieran cómo funciona el dinero y actuaran con amor para cuidar de ellos? Ese es un "gracias" que podría cambiar su legado para siempre.

¿Te diviertes? Esta es mi parte favorita. Es hora de aprender la Regla del 72. ¿Alguno de ustedes ha oído hablar de ella antes? Es un atajo matemático mental poco conocido que los ricos han utilizado durante años. Todo el mundo debería conocerla. Simplemente divides cualquier tipo de interés entre el número 72 y te dice cuánto tiempo tarda tu dinero en duplicarse. Funciona A TU FAVOR si ahorras dinero. Trabaja EN CONTRA de usted si usted pide prestado dinero. Al 1%, un dólar tarda 72 años en convertirse en dos dólares. Es mucho tiempo. ¿Lo elegiría alguien a propósito? Sin embargo, mucha gente elige tipos tan bajos, o incluso más bajos.

Como puede ver, cuanto mejor sea la tasa de rendimiento que obtenga, más rápido podrá duplicar su dinero. Al 3%, cada 24 años... al 6%, cada 12 años... al 9%, cada 8 años... y al 12%, cada 6 años. Así está mejor.

Con una tasa de rendimiento del 0,15 %, si divides esa cifra entre 72, tu dinero tardará 480 años en duplicarse. Como dice Clark, a sus tataranietos les encantará.

Y, para que quede claro, el mismo sitio que te da el 0,15%, puede cobrarte más del 22% o más por una tarjeta de crédito. Eso significa que su dinero se duplica cada 3,2 años. Ahora ves por qué el subtítulo del libro es "Deja de ser un mamón". Necesitas saber cómo funciona el dinero hoy, no mañana... HOY.

Ahora, le llevaremos a través de los 7 Hitos del Dinero. Es su plan de acción paso a paso, diseñado para ayudarle a trazar el camino desde donde se encuentra hoy hasta la seguridad e independencia financieras. La buena noticia es que nadie está demasiado adelantado ni demasiado atrasado para beneficiarse de estos Hitos.

Cada Hito es un paso fundamental para ayudarle a alcanzar su cima financiera. Gracias al tiempo que pasamos juntos hoy, estás aumentando tus conocimientos financieros concepto a concepto, estrategia a estrategia, aprendiendo a tomar el control de tus finanzas personales, lo que te dará la confianza necesaria para hablar de tu situación con un profesional financiero, algo que te recomendamos encarecidamente.

Ya está en camino de completar el primer Hito. Ha comenzado el Hito n.º 1 - Educación financiera - con la primera parte de esta sesión. Con cada diapositiva que cubrimos, está más preparado desde el punto de vista financiero. Además, recuerde que un profesional financiero es la mejor persona a la que puede acudir si tiene preguntas sobre los detalles. Puedo hablar de ellos con usted si no tiene uno o necesita ayuda para elegirlo. Esta es otra forma de decirlo...

En la guerra por su dinero, hay 2 herramientas esenciales que necesitará para ganar. Sabemos que el mejor punto de partida para todos es combinar una educación financiera con un profesional de las finanzas. Tómate en serio esta educación. No te la dieron en la escuela, ni tus padres, ni tus amigos. Trata tus finanzas con el mismo nivel de dedicación que pones en tu salud. Busca cosas en Google, haz preguntas... pero luego acude a alguien en quien confíes y que se gane la vida con esto.

La protección adecuada es el Hito nº 2 por una razón importante. Tiene que protegerse a sí mismo y a su familia de una posible pérdida futura de ingresos o ahorros antes de iniciar el resto de este viaje. Si usted falleciera prematuramente, su familia podría quedarse sin sus ingresos además de sin usted. Sus ahorros actuales podrían no ser suficientes para hacerse cargo de ellos.

¿Cuánto seguro de vida debería tener? La respuesta es diferente para cada persona, en función de su situación. Sin embargo, como regla general, le recomendamos que considere tener una cobertura de seguro de vida que sea al menos 10 veces sus ingresos familiares anuales. Por ejemplo, si gana 50.000 dólares al año, debería considerar una cobertura de 500.000 dólares. Con una tasa de rentabilidad conservadora del 5%, los intereses de ese capital sustituirían la mitad de sus ingresos.

Para un cálculo más específico de las necesidades de su familia, consulte a su profesional financiero. Juntos, podéis tener en cuenta factores como tu edad, el nivel de endeudamiento, tu salud, el número de personas a tu cargo, el papel que desempeñas en tu negocio y tu situación financiera general.

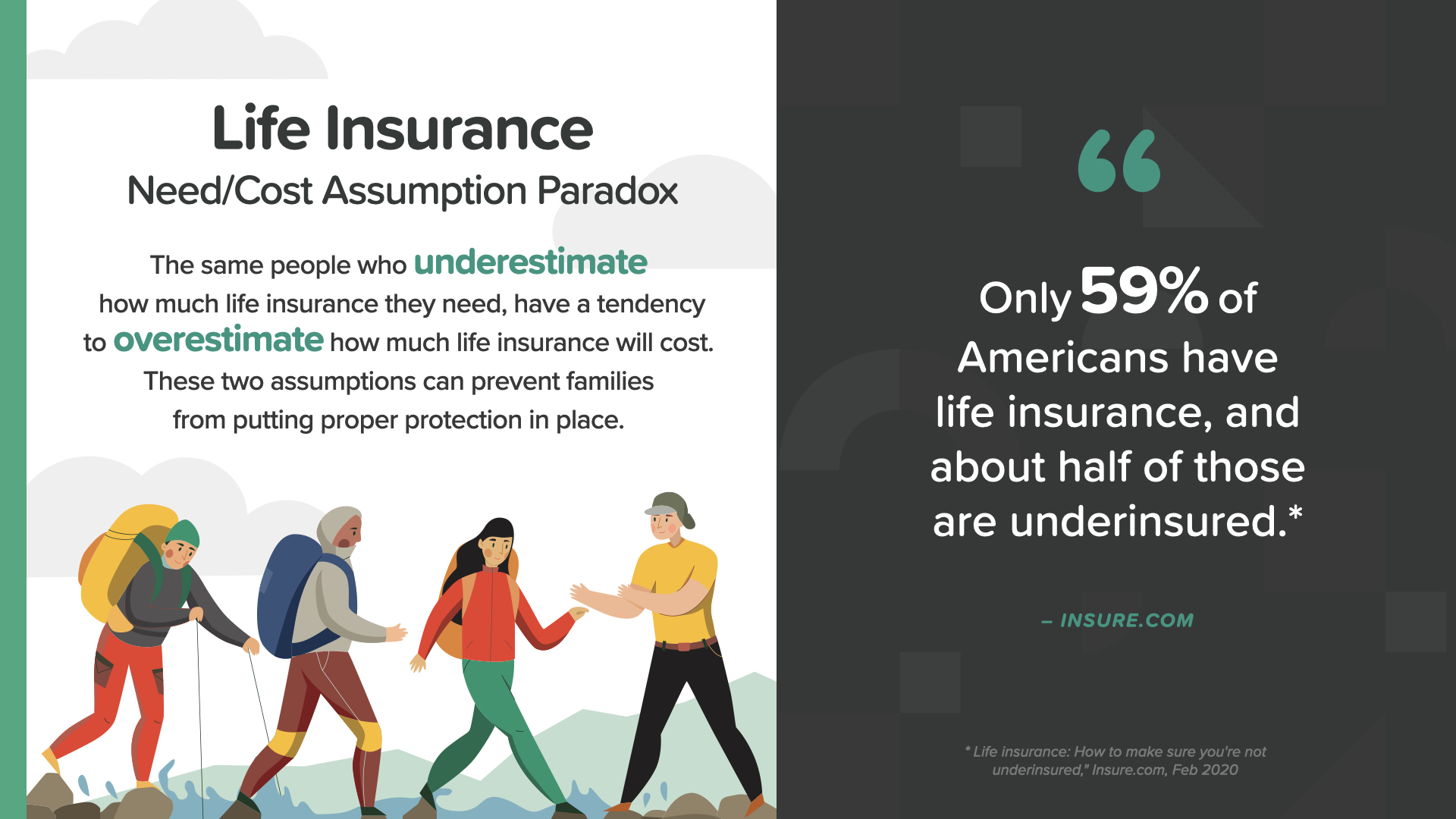

Las mismas personas que subestiman la cantidad de seguro de vida que necesitan tienden a sobrestimar su coste. Ambas suposiciones pueden impedir que las familias cuenten con la protección adecuada. Como dice insure.com, "Sólo el 59% de los estadounidenses tienen seguro de vida, y cerca de la mitad de ellos están infraasegurados."

Los seguros de vida se dividen en dos categorías básicas: Temporal y Permanente. En primer lugar, veamos el seguro de vida temporal, más comúnmente llamado seguro "a plazo". Se llama así porque proporciona protección de seguro de vida durante un periodo de tiempo específico, como 10, 20 ó 30 años. Es el seguro de vida más asequible que existe porque proporciona una prestación básica -la indemnización por fallecimiento, que es el dinero que se paga al beneficiario cuando fallece el asegurado- y porque vence una vez transcurrido el plazo.

Con el seguro de vida temporal, es posible tener protección financiera para su familia o negocio con un pago mensual relativamente pequeño. Esto puede hacer que sea adecuado para cualquier persona con un presupuesto limitado en momentos de gran responsabilidad financiera, como criar a sus hijos, pagar cosas como la hipoteca o la universidad, y dirigir su empresa si es propietario de un negocio.

Pero, ¿qué ocurre cuando finaliza la vigencia de su seguro? Hay dos posibilidades. La primera es que, si ya no necesita cobertura, puede dejar que finalice la póliza. Sin complicaciones. Pero, ¿qué ocurre si, una vez finalizado el plazo, sigues necesitando cobertura porque todavía estás pagando tu casa o eres una pareja con un solo ingreso? ¿O tal vez mantiene a sus hijos o nietos mayores, o sigue dirigiendo su empresa? Por estas y otras razones, puede considerar la posibilidad de mantener su seguro temporal en el Escenario 2.

Esto es lo que llamamos "La onda X financiera". En los años de juventud, representados en azul a la izquierda, suele tener más responsabilidades y menos riqueza acumulada. En sus últimos años -el lado amarillo- el plan es que su patrimonio acumulado aumente a medida que sus responsabilidades disminuyan. El seguro temporal suele ser más útil cuando sus responsabilidades son mayores y su patrimonio es menor (el lado izquierdo). Si estos dos factores cambian a lo largo de la vida según lo previsto, el seguro temporal resulta menos práctico. Su profesional financiero puede ayudarle a estudiar cómo aplicar la onda X a su situación.

Veamos ahora el seguro de vida permanente. Al igual que el seguro temporal, proporciona una indemnización por fallecimiento para proteger económicamente a su familia; sin embargo, el seguro permanente está diseñado para conservarse y protegerle durante toda su vida, no sólo durante un periodo limitado. Piense en el seguro de vida permanente como una estrategia para toda la vida que puede proteger a su familia hoy, asegurar su patrimonio en el futuro y mantener a su familia cuando usted ya no esté.

El seguro de vida permanente tiene tres ventajas importantes. La primera es la protección del seguro de vida durante toda la vida. En segundo lugar, con muchas pólizas de vida permanente, puede añadir la asistencia sanitaria a largo plazo como cláusula adicional opcional. Y la tercera es el valor en efectivo acumulado, que puede darle flexibilidad con las primas, lo que significa que si alguna vez no puede pagar las primas por algún motivo, puede hacerlo con el valor en efectivo.

Veamos en qué consiste el componente de valor en efectivo del seguro de vida permanente y por qué puede ser tan importante. Una parte de la prima mensual se reserva en una cuenta que crece durante la vigencia de la póliza. El dinero de esa cuenta es su capital acumulado y puede utilizarse para financiar compras futuras. Además de la ausencia de riesgo de mercado, el crecimiento libre de impuestos, los ingresos y el legado que acabamos de mencionar, el valor en efectivo del seguro de vida también puede ser a prueba de acreedores, lo que significa que los acreedores no pueden ir tras él. Si las consideramos todas juntas, las ventajas del beneficio del valor en efectivo son muy poderosas.

La cobertura del seguro de dependencia ayuda a cubrir los gastos de bolsillo, que pueden ser muy elevados. Puede utilizarse para pagar servicios cualificados, como cuidados en residencias de ancianos, asistencia sanitaria a domicilio, cuidados en residencias asistidas o centros de día para adultos. Y nunca se sabe si -o CUÁNDO- puede necesitarlo.

Y si lo hace... la necesidad media de cuidados de larga duración -si es superior a un año- dura 3,9 años. Como puede ver aquí, el coste total medio puede ser un gasto agobiante si no está cubierto por una póliza. El coste sin cobertura de LTC podría agotar uno o más de sus activos de ahorro con los que contaba para el futuro.

Hay un par de opciones de asistencia sanitaria de larga duración que debería considerar. La primera es una póliza tradicional independiente. Aunque no tenga seguro de vida, puede dirigirse directamente a una compañía de seguros para contratar una póliza independiente de dependencia. O, si está disponible, puede añadir una cláusula adicional a su póliza de seguro de vida permanente por un coste extra. Todo el mundo debería considerar esta opción.

Las prestaciones de dependencia no son las únicas disponibles. También puede considerar otras prestaciones en vida, como las cláusulas de enfermedades críticas y crónicas, que pueden ayudarle si se enfrenta a alguno de los problemas de salud que aparecen en la pantalla. Consulte a su asesor financiero para añadir estas cláusulas a su póliza de seguro de vida permanente. Algunas son baratas o incluso no cuestan nada añadirlas.

Una vez cubierto el Hito nº 2, es hora de abordar el Hito nº 3: crear un fondo de emergencia. Te recomendamos que ahorres al menos entre 3 y 6 meses de tus ingresos anuales para hacer frente a gastos imprevistos, como facturas médicas, reparaciones o sustituciones de electrodomésticos y problemas con el coche. Y no olvide, lo más costoso de todo, un posible desempleo.

Si actualmente vive de cheque en cheque, como mucha gente hoy en día, su fondo de emergencia podría ser el aislamiento que le separe del desastre financiero si algo sucede. Echa un vistazo a estos ejemplos de ingresos anuales y cuánto necesitarás para nuestra guía de ingresos de 3 a 6 meses. Hay 2 Reglas de un Fondo de Emergencia... Regla #1 - Su fondo de emergencia es SOLO para emergencias inesperadas. Eso es todo. No es para regalos, escapadas, o ventas bogo. Y no importa si está en su cuenta corriente, en sus ahorros o en una cuenta separada, siempre y cuando no tenga la tentación de utilizarlo para nada que no sea una emergencia real. Regla nº 2: si necesita utilizar su fondo de emergencia para arreglar el coche, cambiar la nevera o acudir a urgencias, no dude en utilizar ese dinero. Para eso está, para que no tengas que depender de las tarjetas de crédito ni endeudarte. Sólo asegúrate de que después vuelves a añadir un poco de dinero cada mes hasta que tu fondo de emergencia vuelva a estar lleno.

Una vez que haya trabajado con su profesional financiero para cuadrar su protección adecuada y su fondo de emergencia, es el momento de hablar de la gestión de su deuda: Hito nº 4. Antes de poder disfrutar plenamente de la seguridad y la independencia financieras, tendrá que analizar sus hábitos de gasto y esforzarse por reducir, y finalmente eliminar, sus deudas.

El estadounidense medio tiene hoy 28.900 dólares de deuda personal, sin incluir las hipotecas, y muchos tienen mucho más. Y no hay que olvidar que más de la mitad de los estadounidenses sufren algún tipo de ansiedad relacionada con las deudas. Cuando se eliminan las deudas, podemos disfrutar de la vida con más plenitud y libertad. Así que aquí están los 5 Consejos para Eliminar y Mantenerse Libre de Deudas... Sepa Lo Que Debe, No Más Pagos Atrasados, Vaya Tras Una Deuda A La Vez, Deje de Cobrar y Cancele Suscripciones No Utilizadas, y Considere Refinanciar Su Hipoteca.

Aumentar la liquidez es el Hito nº 5. Mientras los tontos se quejan de lo apretadas que están las cosas, los ricos planean cómo liberar más liquidez. Esto significa buscar formas de obtener ingresos adicionales y gestionar mejor sus gastos. Investiguemos cómo hacerlo...

He aquí algunas cosas que puede hacer para aumentar su flujo de caja...

- Elabore un presupuesto y ajústese a él

- Desarrolle un plan de juego por escrito

- Reduzca gastos como el seguro del coche y de la vivienda

- Reposicione sus ahorros

- Abandone el seguro hipotecario privado (Private Mortgage Insurance-PMI) de su hipoteca, si reúne los requisitos para ello.

Recuerde siempre que su profesional financiero puede orientarle sobre estas ideas y otras más.

Hay 3 grandes movimientos para sobrealimentar tu flujo de caja:

Puedes añadir un trabajo extra - Ganar ingresos adicionales es casi siempre una forma más rápida de alcanzar tus objetivos financieros que simplemente intentar gastar menos. Según una encuesta reciente, el 45% de los trabajadores de EE.UU. tienen un trabajo paralelo con el que ganan una media de 1.122 dólares al mes. Tal vez sea hora de que entres en acción.

Otal vez empieces un negocio - Las oportunidades de negocio de bajo coste están ahí fuera. Encuentra un problema que tenga la gente y averigua cómo resolverlo. Si te conviertes en empresario a tiempo parcial, podrías aprovechar el tiempo fuera de tu trabajo diario. A medida que aumenten sus ingresos, pronto podría llegar un momento en el que pasara de ser un empleado a ser un empresario a tiempo completo con un control aún mayor de su flujo de caja.

Noolvide que puede ajustar sus asignaciones W-2 - Algunas personas celebran recibir un gran reembolso de impuestos cada año. Si es su caso, tenga en cuenta lo siguiente: Si ajustas tus deducciones del W-2, más dinero podría estar en tu nómina durante todo el año en lugar de en Hacienda. Pero consulte a su asesor fiscal antes de hacer cualquier cambio.

El Hito nº 6 es grande Y emocionante: se centra en la Creación de riqueza. Este es el Hito en el que los resultados aparecen en su cuenta de resultados. Aquí es donde evitas el impacto de los impuestos, las pérdidas y la inflación y haces todo lo posible para acumular y aumentar tu patrimonio neto.

Con la posibilidad de que la longevidad añada tantos años a su vida, surge una pregunta. ¿Durará su patrimonio tanto como usted? Tienes que ser capaz de responder a esa pregunta.

Además, hay 4 amenazas que todo constructor de riqueza debe vencer. Piense en ellas como sus enemigos en la construcción de riqueza. Cada uno le atacará desde una dirección diferente. Para vencerlos, tendremos que abordarlos individualmente. Empecemos por una de las peores: la procrastinación. Como dice una cita, la procrastinación es, sin lugar a dudas, nuestra forma favorita de autosabotaje. A continuación, analizaremos las pérdidas del mercado, la inflación y, por supuesto, los impuestos.

La inflación también se conoce como "el impuesto del tiempo". La tasa de inflación anual se ha situado en una media del 2,8% durante los últimos 100 años. ¿Puede calcular el número de años que tarda el coste de los bienes en duplicarse con una tasa de inflación anual constante del 2,8%? Es hora de que pongas en práctica tus conocimientos sobre la regla del 72. La respuesta es casi 26 años. Como puede ver, una de las razones esenciales para acumular riqueza utilizando el poder del interés compuesto es adelantarse a la inflación. Cuando sabes que este enemigo está devaluando lentamente tus ahorros al aumentar el coste de los bienes, debería impulsarte a comprometerte aún más con tu estrategia de creación de crecimiento. No dejes que te asuste. Deja que te impulse a la acción.

El siguiente enemigo de la creación de riqueza es el impacto de las pérdidas. A menudo subestimado, es una amenaza que puede echar por tierra sus objetivos de ahorro y obligarle a ajustar su estilo de vida en la jubilación. He aquí una sencilla imagen que ilustra cómo la gente calcula mal el impacto de las pérdidas. Si perdiera el 50% de su inversión (lo que ha ocurrido dos veces en el mercado bursátil en los últimos 20 años), ¿qué porcentaje de ganancia necesitaría para volver al 100%? La respuesta es el 50%, ¿verdad? PUES NO. Se necesita una ganancia del 100% después de una pérdida del 50% para volver al punto de equilibrio. No es fácil, por eso es tan importante proteger lo que ya se tiene. Quizá por eso Warren Buffett dijo lo siguiente sobre la inversión: "Regla nº 1: Nunca pierdas dinero". Regla nº 2: Nunca olvides la regla nº 1". ¿Qué puede hacer para evitar las pérdidas? En primer lugar, estudie todas las opciones posibles para reducir el riesgo. Segundo, considere la mejor manera de diversificar su cartera. Y tercero, utilice los vehículos financieros adecuados a su situación. Recuerde, no lo deje para más tarde. Tenga en cuenta la inflación. Y hable con su profesional financiero sobre las formas de reducir -o eliminar- el impacto de las pérdidas de su estrategia.

Y por último, el impacto de los impuestos, el gorila de 800 libras de las amenazas para la creación de riqueza. A nadie le gusta pagar impuestos, especialmente cuando se está preparando para la jubilación. La estrategia fiscal que ponga en práctica hoy puede determinar cuánto dinero conservará, cuánto pagará al gobierno y, en última instancia, cuánto dejará a sus hijos. Entender cómo se gravan de forma diferente los vehículos financieros puede ayudarle a tomar decisiones estratégicas que le pueden reportar grandes beneficios en el futuro.

Si ahorras 10.000 $ a los 29 años y obtienes una rentabilidad anual del 9% cada año, tendrás 250.000 $ cuando llegues a los 65 años. Piense como un agricultor por un segundo. ¿Preferiría pagar impuestos por la semilla o por la cosecha? Por supuesto, lo que sea más pequeño, que suele ser con lo que se empieza. Un agricultor prefiere pagar impuestos por la semilla, no por la cosecha. Un inversor prefiere pagar impuestos sobre el dinero antes de que crezca, no después. O pagas impuestos ahora, después o nunca. ¿Cuál se aplicará en su caso? Depende del vehículo que elija. Una vez más, aquí es donde un profesional financiero puede ayudarle.

Hay 3 componentes de unos ingresos de jubilación fiables. Le recomendamos que los tenga en cuenta todos.

- Mantener el potencial de crecimiento participando en el potencial de crecimiento al alza ligado al mercado

- Reducir o eliminar el potencial de pérdidas eliminando los riesgos a la baja ligados al mercado, y...

- Crear unos ingresos predecibles que duren y evitar la posibilidad de quedarse sin dinero en la jubilación con un flujo de ingresos con el que pueda contar.

Y el último hito: protege tu patrimonio haciendo testamento y protegiendo tu legado. Esto es algo que incluso los ricos pasan por alto a veces.

Prince y Aretha Franklin tenían patrimonios considerables, pero ninguno de los dos tenía un plan de sucesión. Ambos dejaron a sus familias y socios un lío emocional, financiero y legal que tardó años en resolverse. Esto demuestra lo importante que es proteger su patrimonio con un plan de sucesión. Según una encuesta de RocketLaw, el 64% de los estadounidenses no tiene testamento. No es sorprendente que el número de personas sin testamento sea mayor entre los estadounidenses más jóvenes -el 70% de los que tienen entre 45 y 54 años- que entre los mayores -el 54% de los que tienen entre 55 y 64 años-. Prince sólo tenía 57. Su plan de sucesión es la forma de proteger su patrimonio, su familia y su legado cuando fallezca o quede incapacitado; es la forma en que se cumplirán sus deseos y decisiones.

Hay 4 documentos que su plan de sucesión debe incluir. Necesitará un testamento, un poder notarial para asuntos financieros, un testamento vital o instrucciones anticipadas de asistencia sanitaria y una autorización de HIPAA. Su asesor jurídico puede ayudarle a ponerlos en práctica.

Contar con un plan de sucesión puede ayudarle a evitar que el gobierno tome las decisiones sobre quién se queda con sus bienes y quién cuida de sus hijos. El proceso por el que un tribunal administra una herencia de acuerdo con las leyes estatales se llama PROBATE. Nadie quiere pasar por eso si no tiene que hacerlo. Esta es una de las razones más importantes para poner en marcha su plan de sucesión de inmediato.

También puede ayudar a su familia y socios comerciales a evitar gastos innecesarios y retrasos en el proceso de sucesión con una herramienta adicional de planificación patrimonial... un fideicomiso. Los fideicomisos pueden hacer muchas cosas por usted. Una vez más, su asesor jurídico puede darle los mejores consejos en materia de fideicomisos.

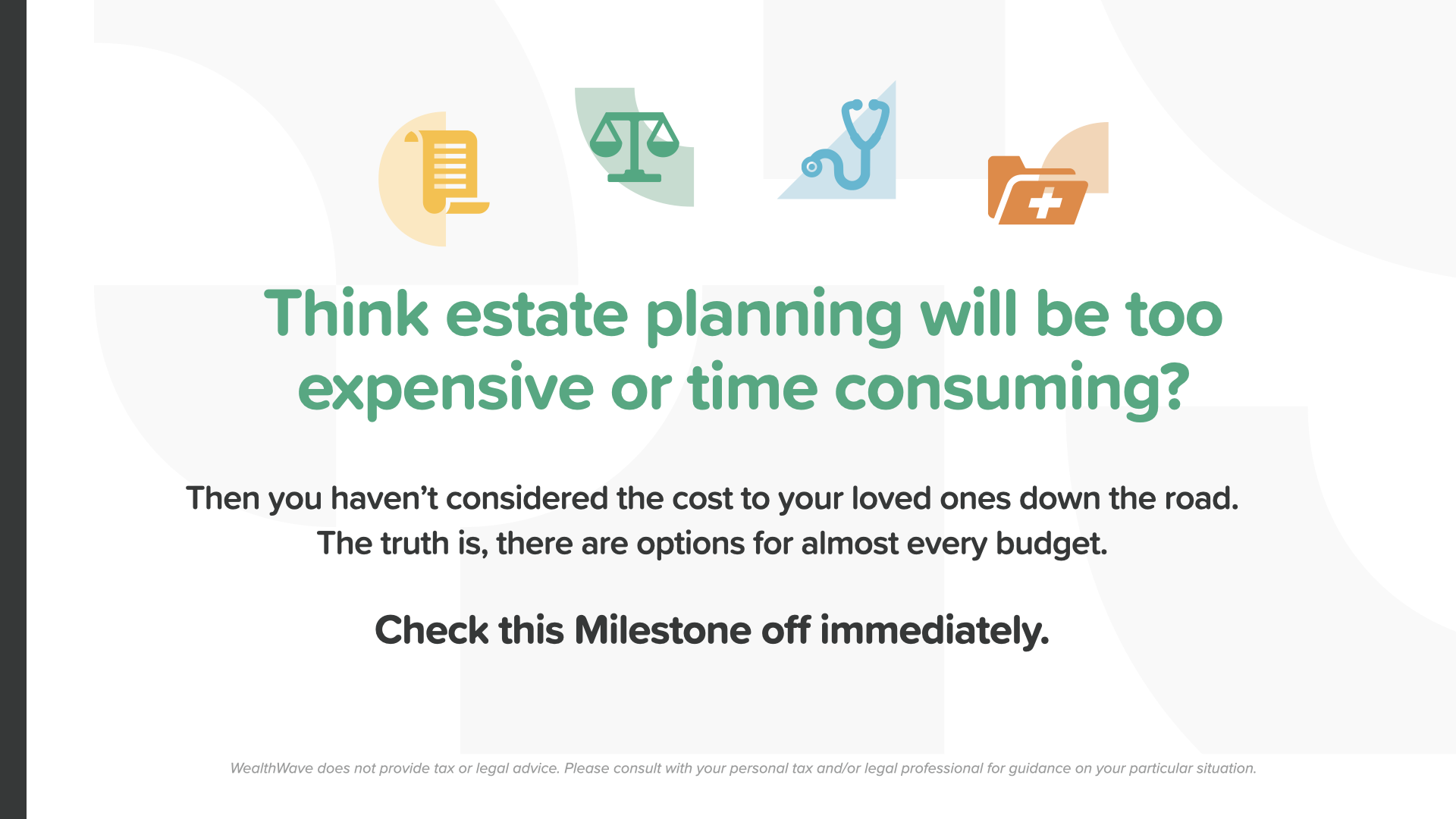

Si cree que la planificación del patrimonio es demasiado cara o lleva demasiado tiempo, es que no ha pensado en el coste que tendrá para sus seres queridos en el futuro. La verdad es que hay opciones para casi todos los presupuestos. Le recomendamos que ponga en marcha este hito de inmediato.

Ya casi hemos terminado. Piensa qué concepto te ha resonado más. Por eso empezamos esta misión de erradicar el analfabetismo financiero. Así es como empiezas a tomar el control de tus finanzas... lo llamamos el Descubrimiento del Dinero. Esto funciona como las direcciones de conducción en su teléfono-2 puntos de referencia es todo lo que necesita: Dónde estás y adónde quieres ir. Lo mismo ocurre para trazar el rumbo de su hoja de ruta financiera. El Descubrimiento del Dinero del libro puede ayudarte a hacerlo. Por supuesto, te sugerimos que compartas esta información con tu profesional financiero para asegurarte de que estás en el buen camino para alcanzar tus sueños.

Comente estos conceptos y repase los Hitos con un profesional financiero. Si actualmente no tiene un profesional financiero al que acudir... El primero de los 7 Hitos del Dinero es la educación financiera. Como es de esperar que haya leído el libro HowMoneyWorks: Deje de ser un pringado, ya ha empezado a aprender cómo funciona realmente. Podemos ayudarle a recorrer los otros 6 Hitos. Lo hacemos en dos pasos: La primera es una llamada de descubrimiento, en la que pasamos unos 15 minutos identificando dónde se encuentra ahora en su vida financiera y, lo que es más importante, hacia dónde quiere ir. A continuación, nuestro equipo dedica unos días a hacer números, buscar en el sector financiero los mejores productos y servicios para satisfacer sus necesidades e identificar los que mejor se adaptan a su situación actual y a sus objetivos futuros. A continuación, concertamos una cita en la que compartimos una pantalla y le guiamos a través de los pasos que le recomendamos para alcanzar sus objetivos. No lo deje para más tarde. Concierta una cita hoy mismo.