HowMoneyWorks for Women - Perspectivas

© 2026 WealthWave. Todos los derechos reservados.

Bienvenido...

¿Dónde aprendiste sobre el dinero? No se enseña en las escuelas, así que muchos aprendemos de nuestros padres o de la persona que nos crió.

¿Alguno de ustedes escuchó palabras como estas cuando era niño:

- El dinero no crece en los árboles.

- Ahorra.

- Ahorra para un día lluvioso.

- No podemos permitírnoslo.

Crecer escuchando mensajes negativos sobre el dinero lleva a muchos de nosotros a tener una mentalidad de escasez, de que no hay suficiente. Luego llevamos esa mentalidad negativa a la edad adulta y se la transmitimos a nuestros hijos. Las mujeres, en particular, tenemos que romper ese ciclo. Es hora de que nos deshagamos de ese pensamiento de escasez y abramos nuestras mentes y corazones a lo que es posible para cada uno de nuestros futuros financieros.

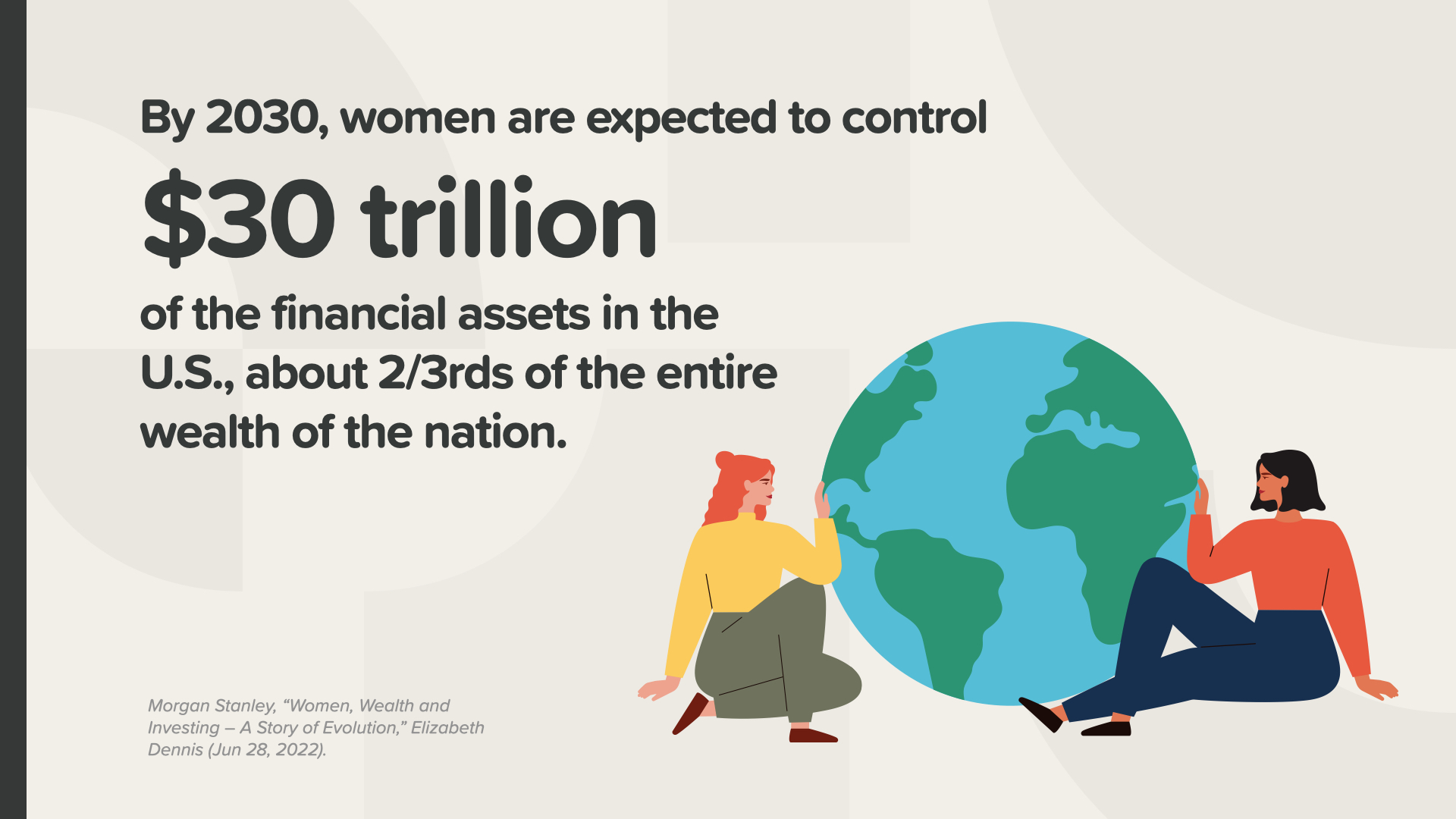

Para 2030, se espera que las mujeres controlen 30 billones de dólares de los activos financieros de Estados Unidos, lo que representa dos tercios de la riqueza de este país.

Hemos avanzado mucho en el ámbito laboral y académico. Obtenemos la mayoría de los títulos universitarios, somos casi la mitad de la población activa y representamos más de la mitad de las carreras directivas y profesionales.

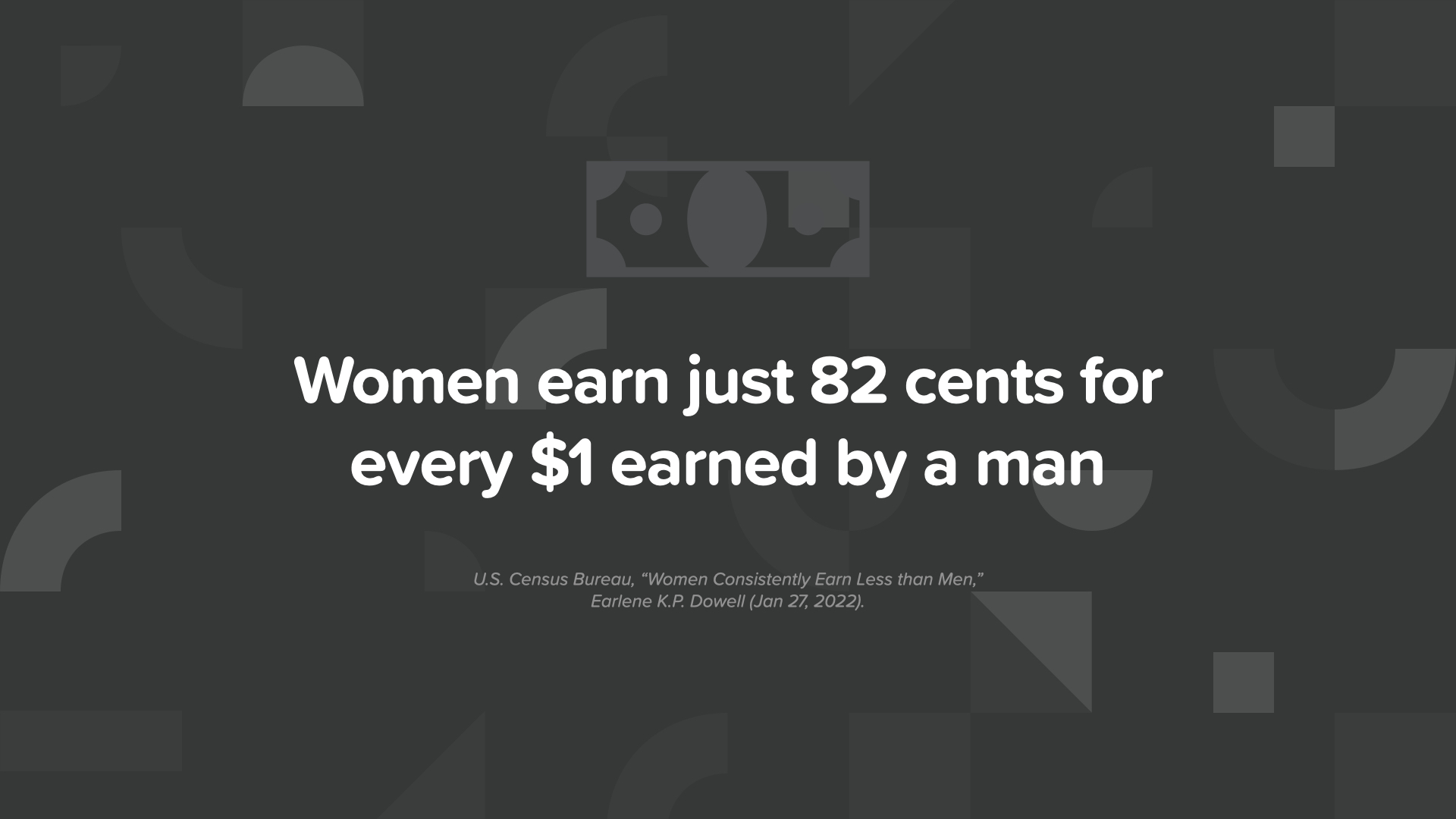

Por desgracia, sólo ganamos 82 céntimos por cada dólar que gana un hombre.

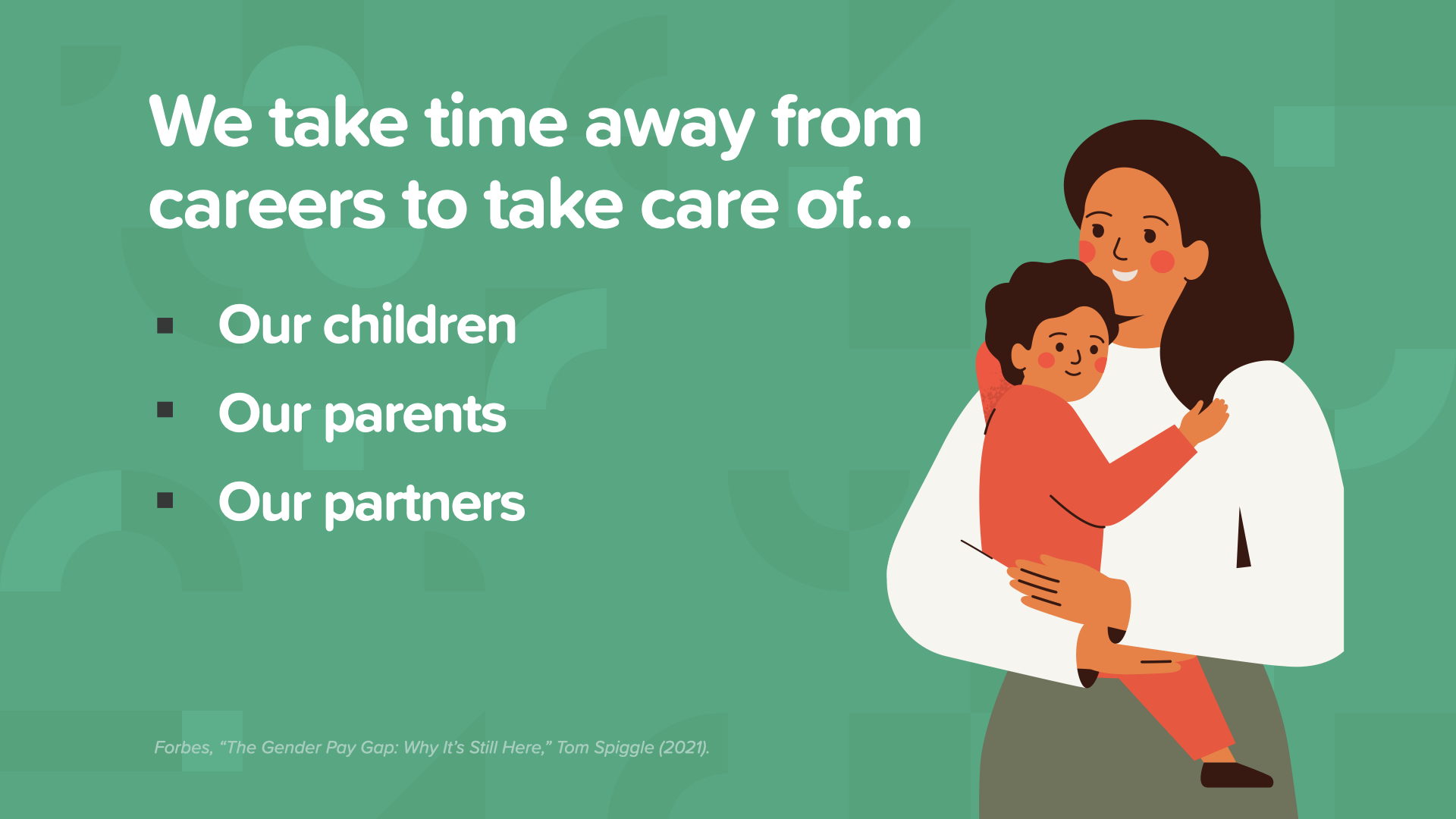

La razón principal es que nos tomamos días libres o nos apartamos de nuestra carrera para criar a nuestros hijos, cuidar de nuestros padres ancianos o de una pareja enferma. Estas interrupciones en nuestra carrera pueden afectar significativamente a nuestras posibilidades de ascenso, a nuestra capacidad para obtener mayores niveles de ingresos y, para algunas mujeres, a la adquisición de la totalidad de las prestaciones de jubilación.

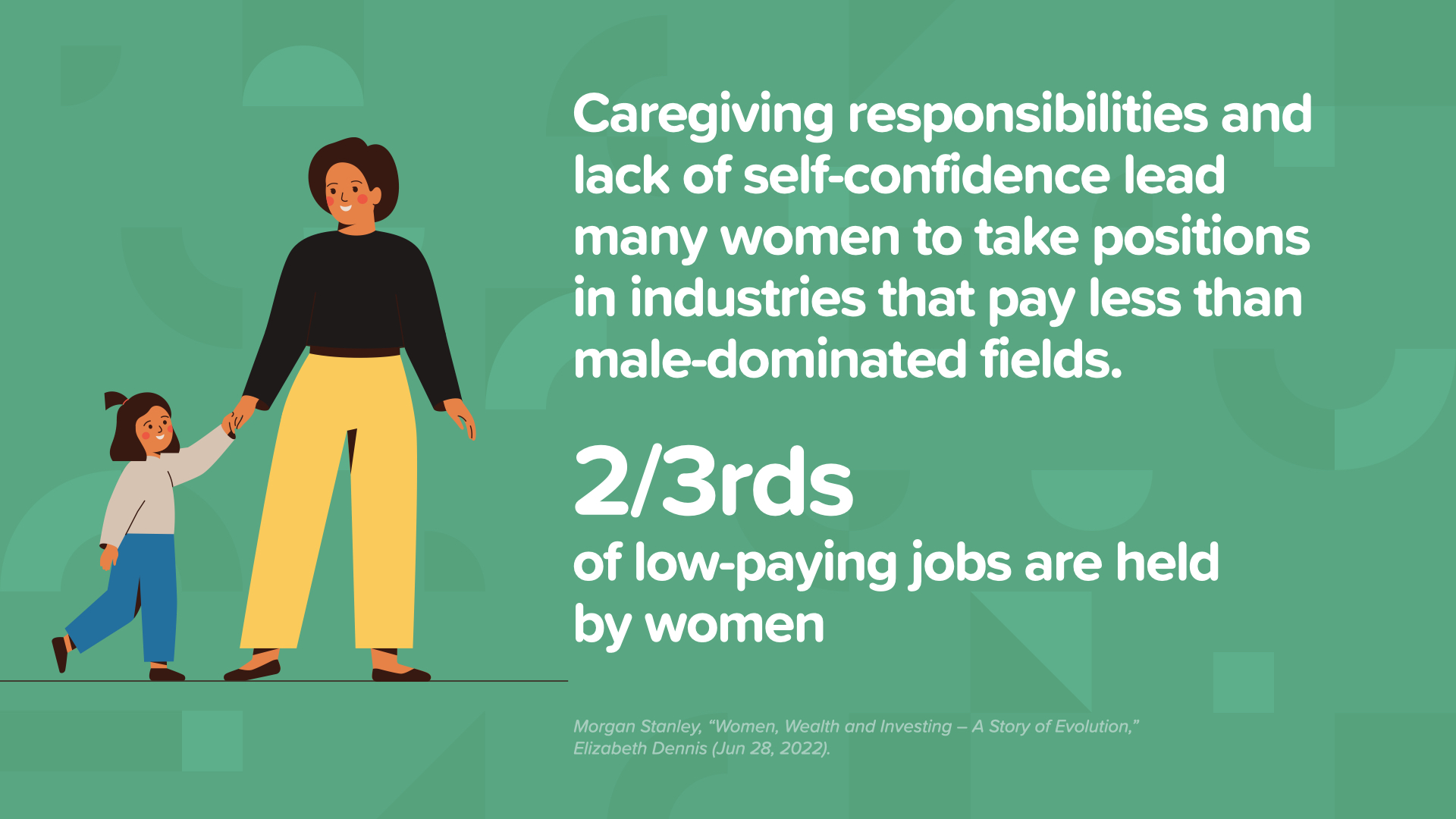

Tenemos más probabilidades que los hombres de trabajar en empleos con salarios mínimos y bajos ingresos. De hecho, dos tercios de los empleos mal pagados están ocupados por mujeres.

Y las mujeres que buscan mejores oportunidades de carrera empresarial se encuentran con que hay un peldaño roto en la escalera. Representamos el 48% de los trabajadores principiantes, pero solo el 26% de los ejecutivos de alto nivel.

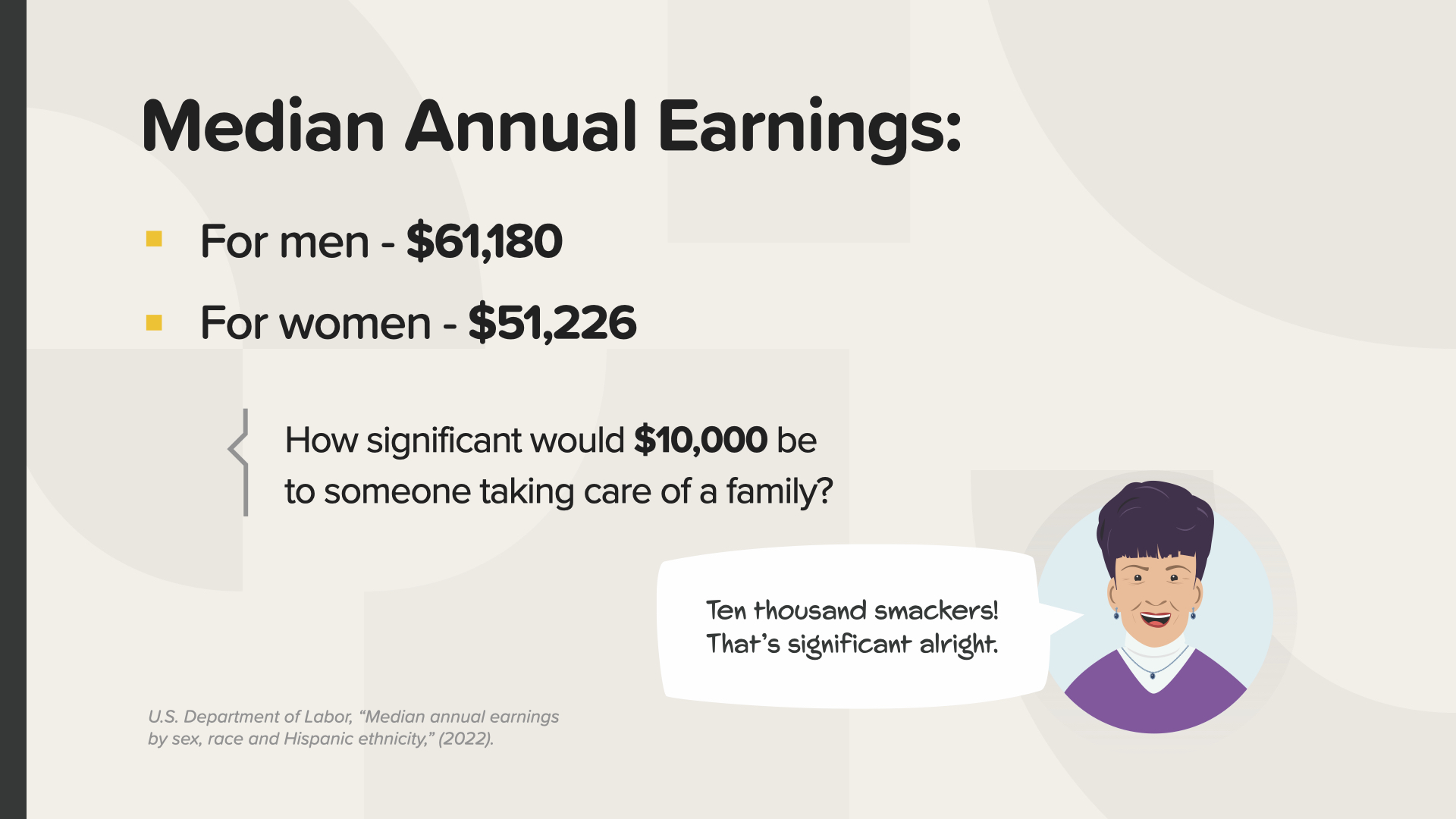

Consideremos los ingresos medios anuales. Los hombres ganan más de 61.000 dólares. A 82 céntimos por cada dólar que gana un hombre, el salario medio anual de las mujeres es de algo más de 51.000 dólares. Para alguien que cuida de una familia, ¿qué importancia creen que tendrían esos 10.000 dólares extra? Para una madre soltera, podría serlo todo.

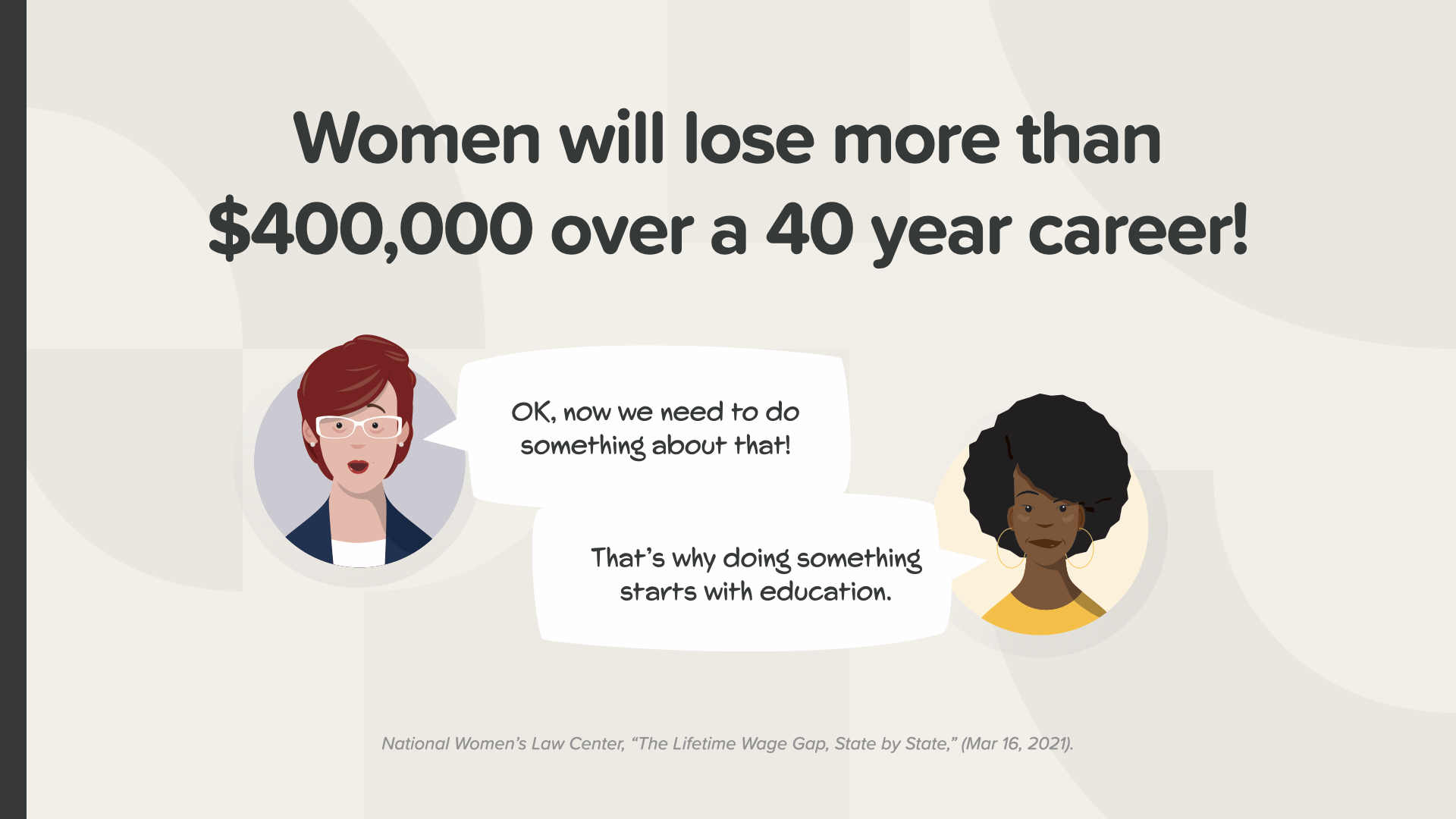

A lo largo de una carrera de 40 años, la diferencia salarial entre hombres y mujeres acaba costándonos más de 400.000 dólares. Es decir, 400.000 dólares menos para pagar deudas. Y 400.000 dólares menos para ahorrar para la jubilación u otros objetivos financieros.

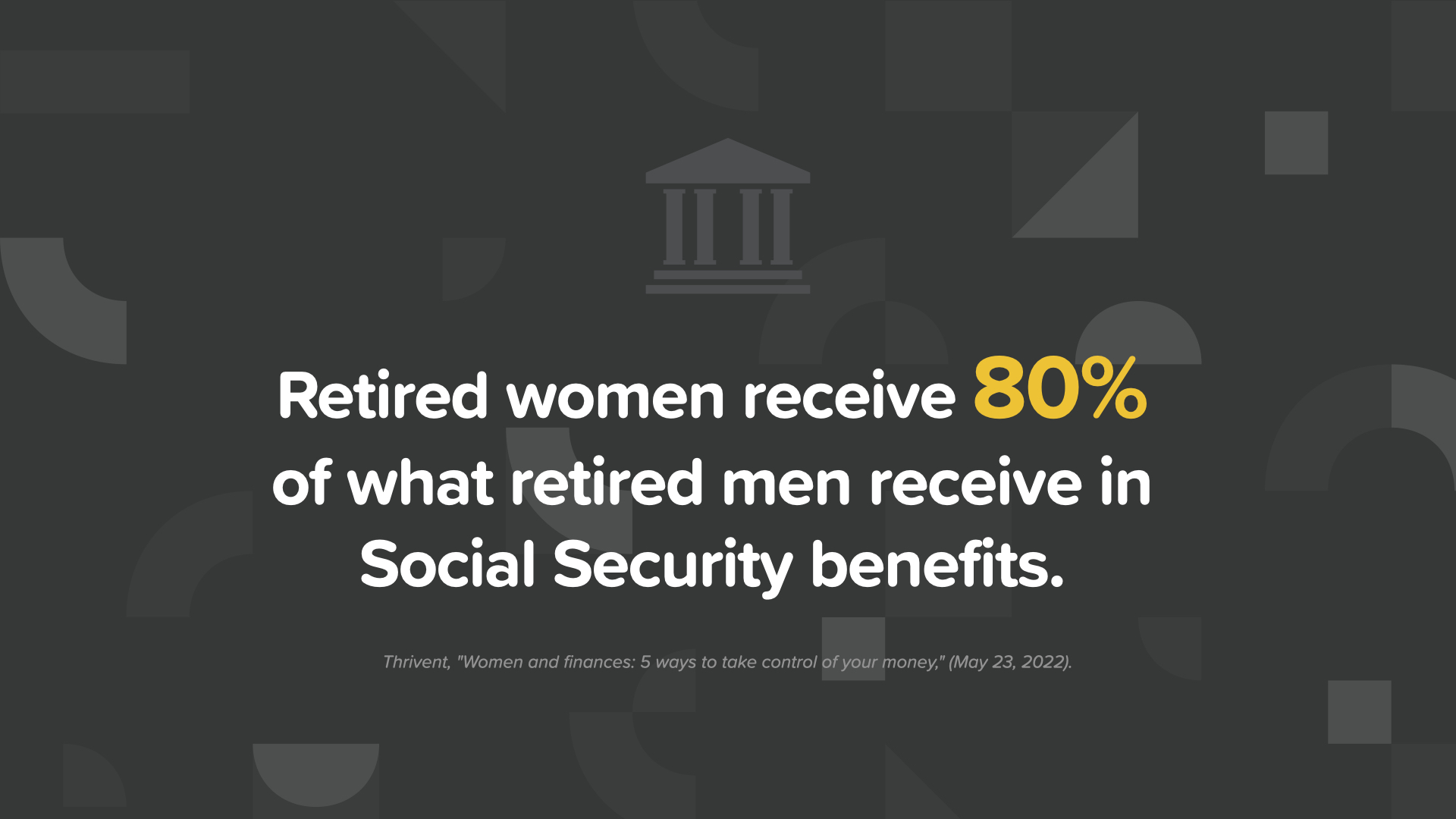

Así, cuando nos jubilamos, recibimos el 80% de lo que reciben los hombres jubilados en prestaciones de la Seguridad Social.

Si quieres tomar el control de tu dinero, plantéate dar estos pasos:

En primer lugar, hay que empezar a tener conversaciones sobre el dinero.

Hablamos de todo con nuestros amigos y familiares más cercanos, pero el dinero es un tema tabú. ¿Y si empezamos a hablar de las cosas que son importantes para nosotros? ¿Qué es lo que nos quita el sueño, sientes que nunca vas a salir adelante, te preocupa vivir más que tu dinero o quién cuidará de ti si enfermas? ¿Quieres saber cómo crear riqueza generacional? Cuando las mujeres hablamos de las cosas que importan, hacemos el cambio.

En segundo lugar, conozca su propia situación financiera.

Puede parecer abrumador, pero puedes hacerlo paso a paso. Empieza con tus recibos de sueldo para ver exactamente lo que te pagan, lo que te han descontado en concepto de impuestos y prestaciones sociales.

A continuación, revisa tus extractos bancarios. Si utilizas una tarjeta de débito, será una gran fuente de información sobre en qué gastas tu dinero.

A continuación, debes comprobar la cobertura de tu seguro. Revisa tu seguro de automóvil, hogar, vida, invalidez y dependencia. ¿Qué está cubierto y qué no, cuánto paga y si hay lagunas?

A continuación, revise los extractos de sus cuentas de jubilación e inversión. ¿Sabe cómo están invertidos sus fondos? ¿Se ajustan las inversiones a su tolerancia al riesgo y a sus objetivos financieros?

Por último, examine detenidamente sus préstamos y deudas de tarjetas de crédito. ¿Cuánto debe, cuál es el tipo de interés, cuál es el pago mínimo y cuánto tardará en saldarlo?

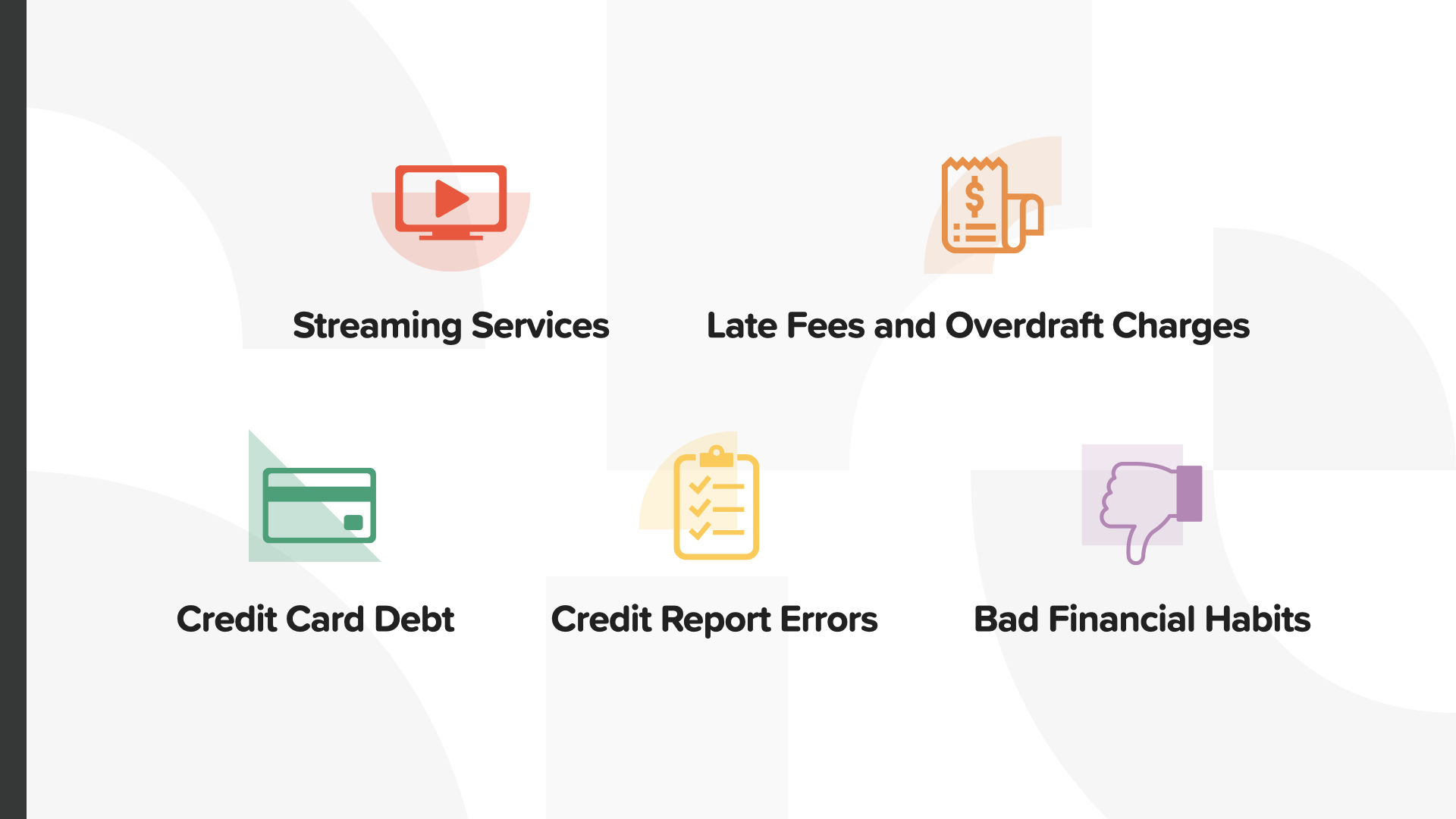

A continuación, elimine lo innecesario.

He aquí algunos ejemplos de cosas innecesarias en nuestras vidas. ¿Tienes algún servicio de streaming de vídeo, música o juegos o suscripciones que no utilizas o que se solapan entre sí? Puede parecer poco, pero si puedes eliminar 10 dólares en cargos cada mes, en un año eso suma 120 dólares ahorrados.

No más cargos por retraso o por sobregiro. Preste atención a las fechas de vencimiento de sus facturas porque pagar tarde es una de las formas de perjudicar su puntuación crediticia. Configura el pago automático o programa alarmas en tu teléfono para no volver a retrasarte. Comprueba regularmente tu cuenta bancaria por Internet o a través de una aplicación móvil para no acabar debiendo caros cargos por descubierto.

También deberías esforzarte por eliminar las deudas innecesarias de las tarjetas de crédito. Hay dos formas de hacerlo. Puedes empezar por la tarjeta de crédito con el tipo de interés más alto. O puedes empezar por la que tenga el saldo más bajo. Recomiendo el segundo enfoque porque puede ver los frutos de su trabajo más rápidamente. Paga el doble o el triple de la cantidad mínima, o cualquier cantidad extra que puedas según tu situación financiera, hasta que la deuda desaparezca. A continuación, trabaja en la tarjeta de crédito con el siguiente saldo más bajo. Una vez que pagues una tarjeta de crédito, no la canceles porque esto reducirá tu crédito disponible, lo que puede perjudicar tu puntuación crediticia. En su lugar, guarde la tarjeta y no vuelva a utilizarla.

Una vez al año, debería obtener una copia de su informe crediticio y de su puntuación de crédito. Compruebe si hay errores o información obsoleta. Reclame cualquier inexactitud o marca obsoleta por escrito a las compañías de informes crediticios.

Lo último que debe considerar eliminar son los malos hábitos financieros. Mi mal hábito financiero es (el orador debe dar una historia personal sobre su propio mal hábito financiero como cafés con leche de $5, compras en línea, etc.). ¿Qué malos hábitos financieros puedes eliminar para añadir más dinero a tu cuenta bancaria con el tiempo?

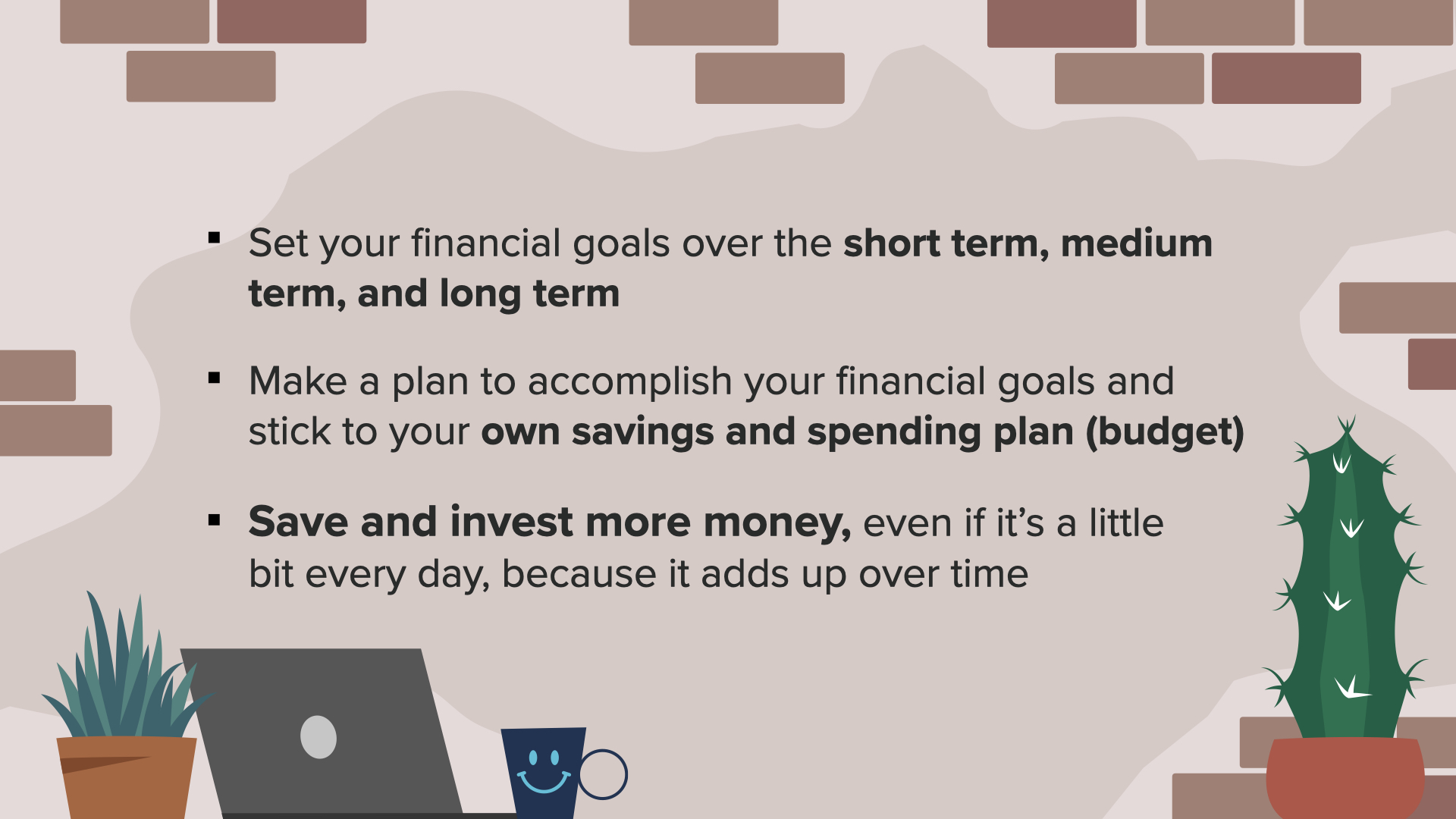

En cuarto lugar, debemos fijar nuestros objetivos financieros.

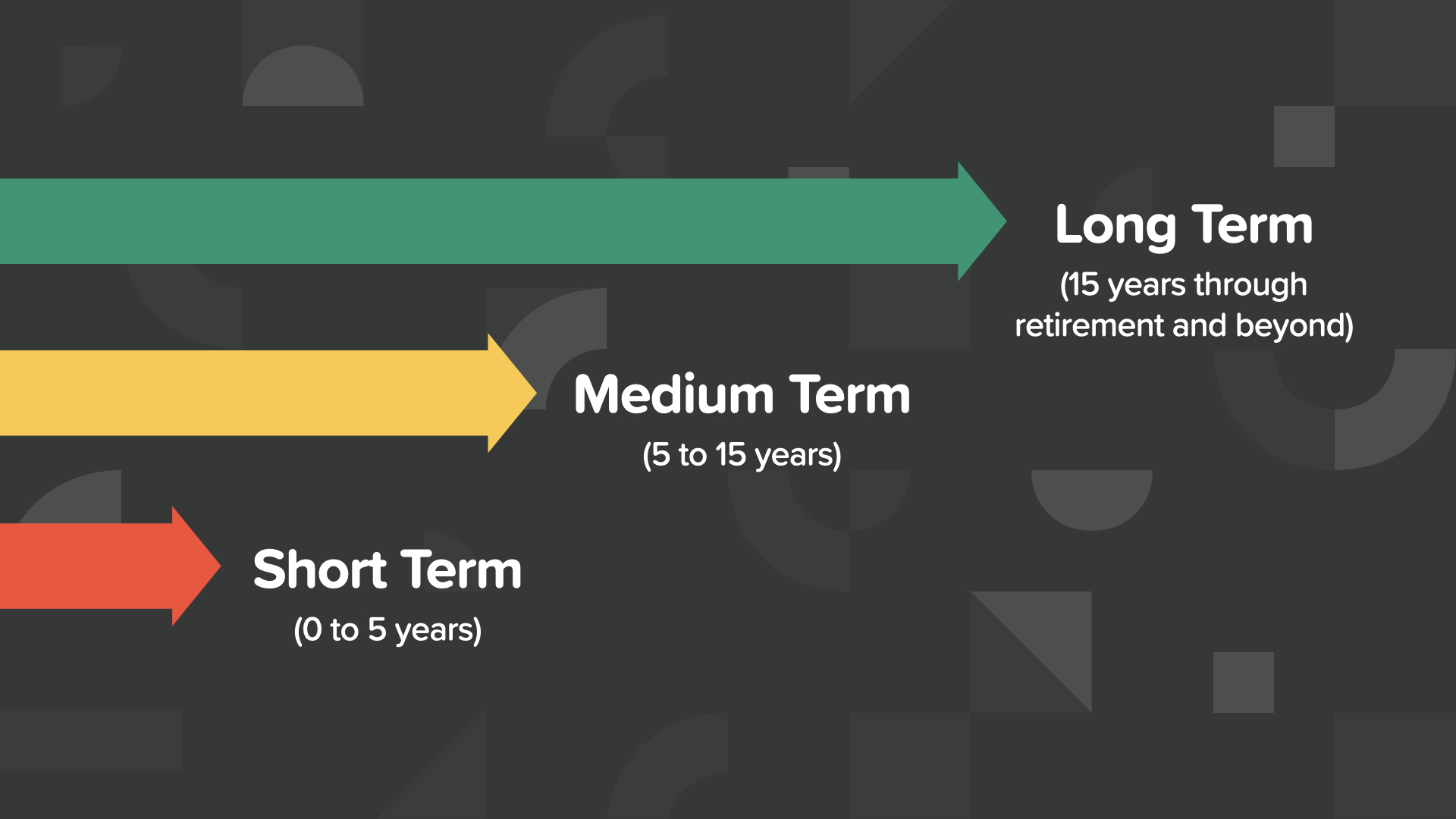

Piense en sus objetivos en términos de plazos. Somos muy buenos fijando objetivos a corto plazo, pero también tenemos que identificar nuestros objetivos a medio plazo, como comprar una casa o una casa más grande o quizá irnos de vacaciones de ensueño, y a largo plazo, como nuestra jubilación y nuestras necesidades de cuidados a largo plazo.

Una vez fijados nuestros objetivos, ideemos un plan para alcanzarlos.

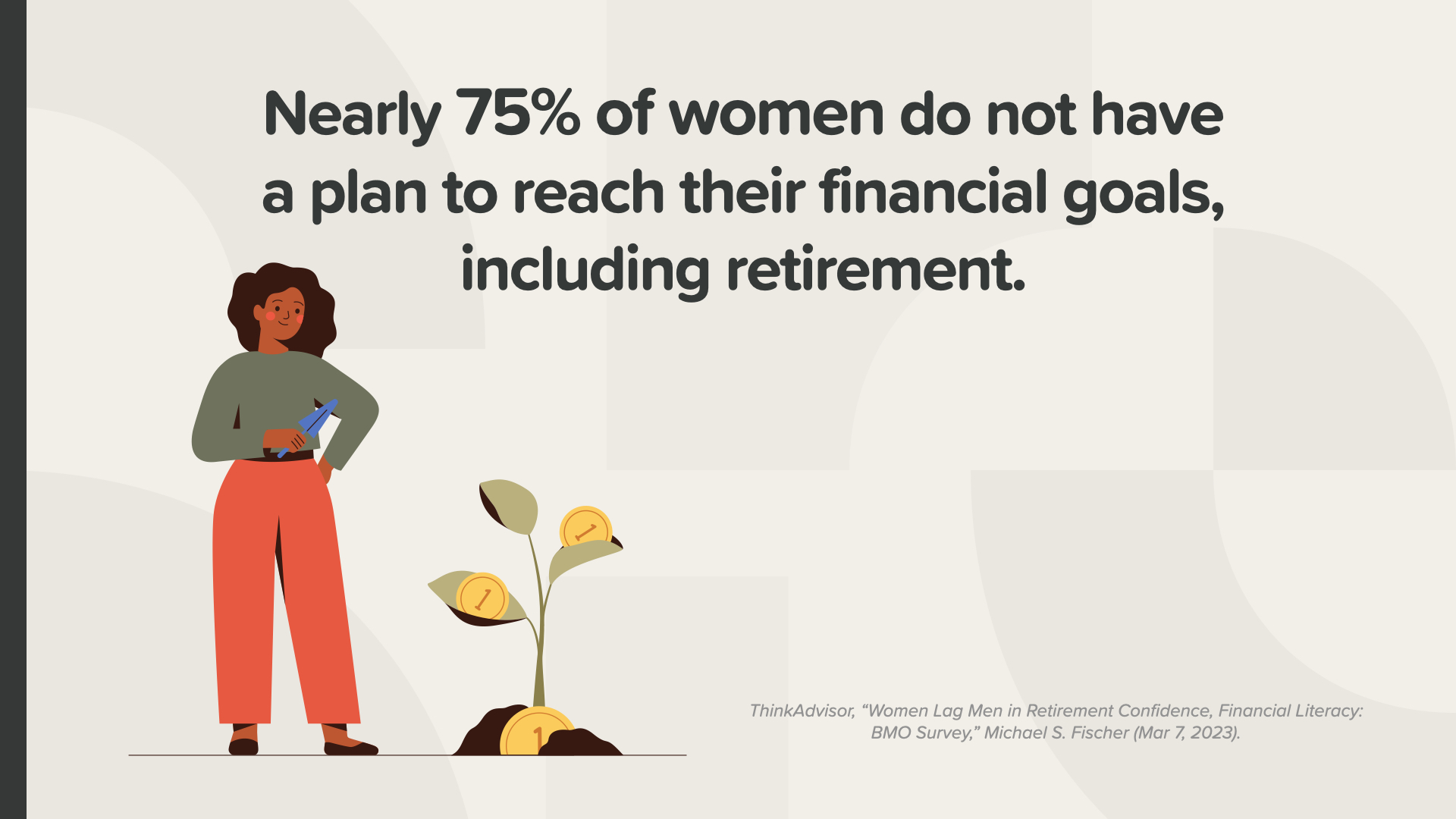

Por desgracia, la mayoría de las mujeres no tienen un plan para alcanzar sus objetivos financieros, como la jubilación.

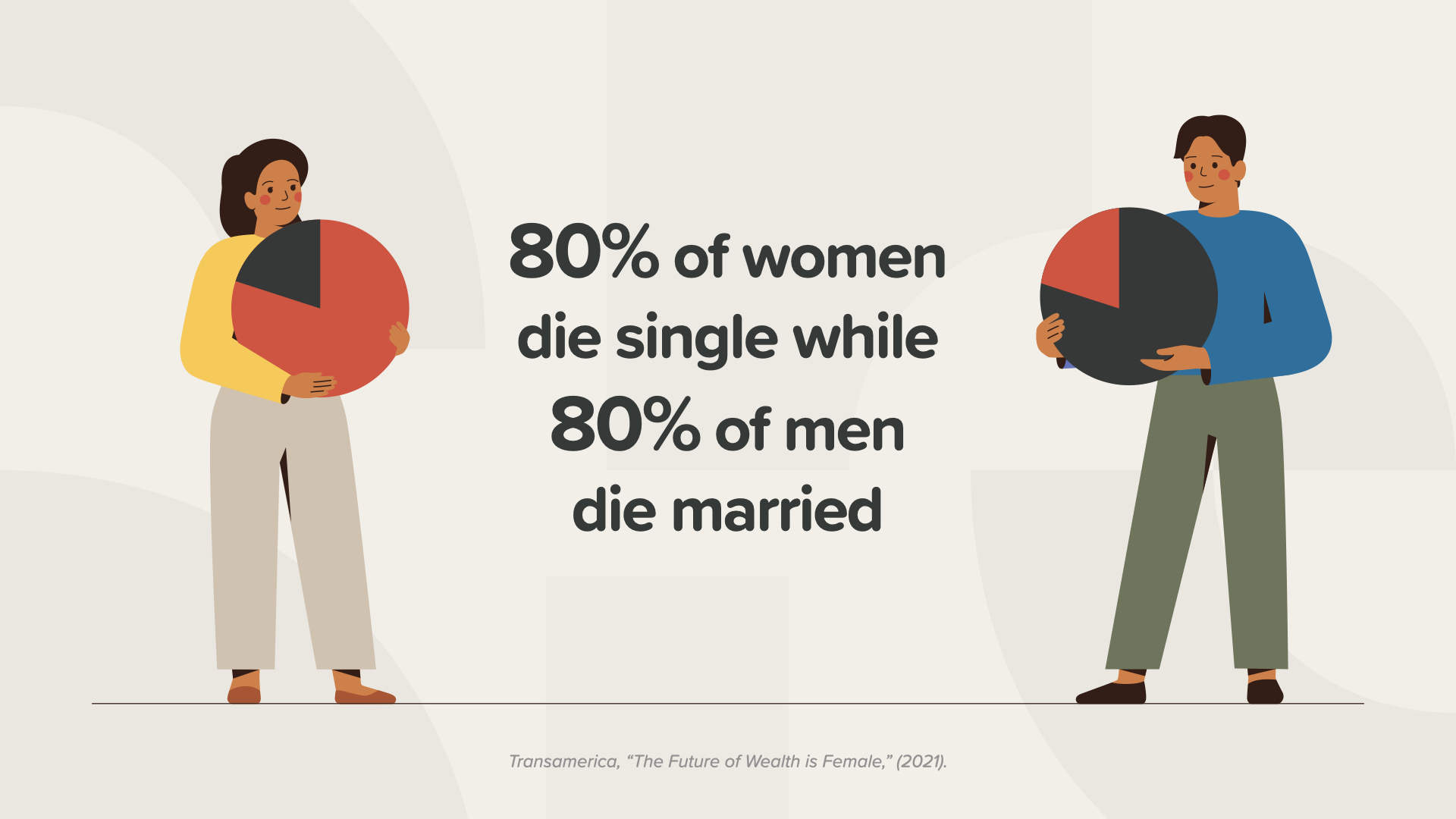

Muchas mujeres delegan en sus maridos la planificación financiera de la familia y la toma de decisiones. Pero el 80% de las mujeres mueren solteras, mientras que el 80% de los hombres mueren casados.

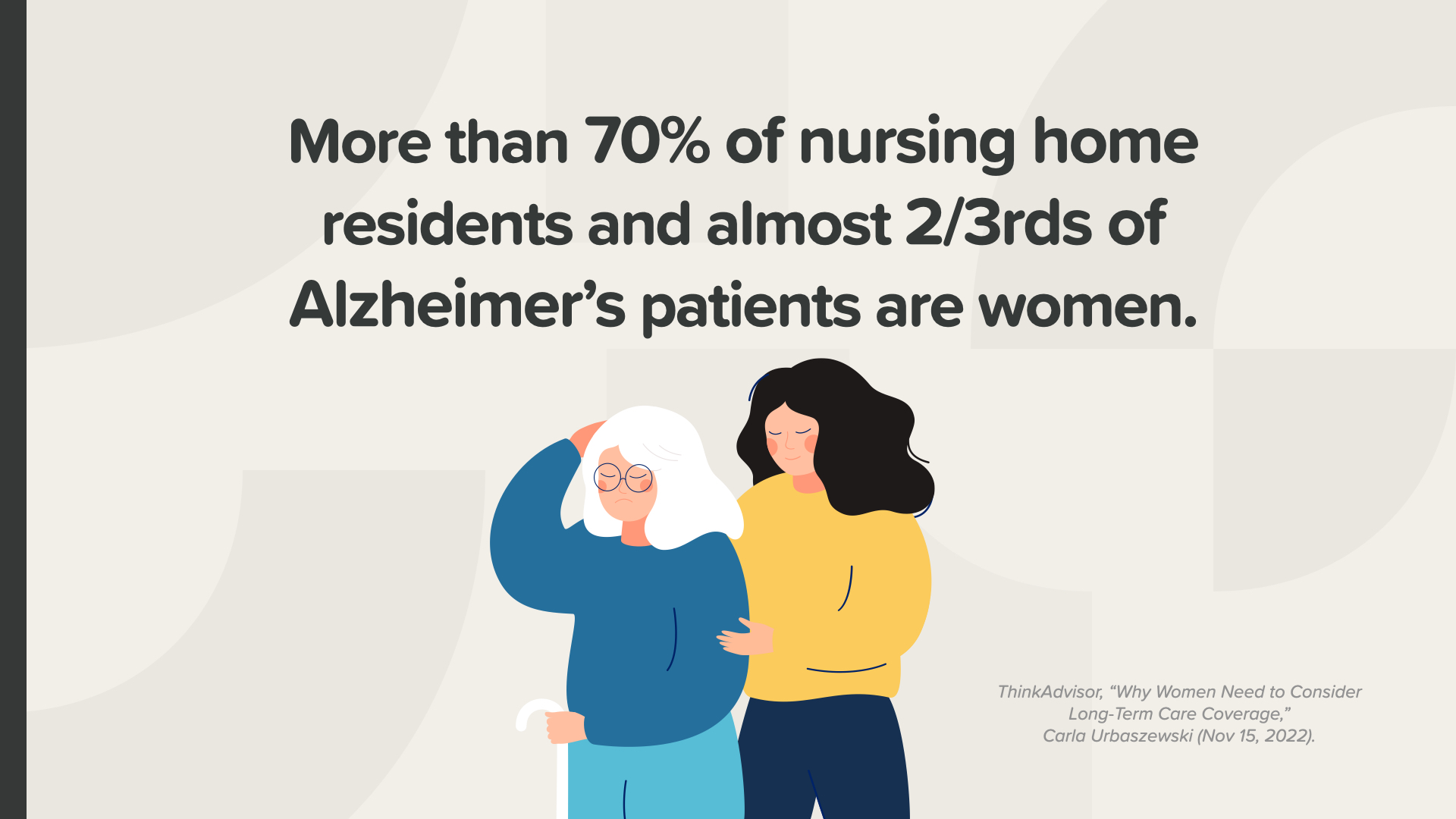

Es fundamental que hagamos una planificación a largo plazo porque muchas mujeres acaban en residencias de ancianos y/o con Alzheimer. Puede que pienses que no serás tú, pero si no eres tú, será tu madre, tu hermana, tu tía, tu mejor amiga. Si no eres tú, será alguien a quien quieras o cuides. Sé el ejemplo para las mujeres de tu vida en lo que se refiere a planificar el futuro.

Una vez establecidos nuestros objetivos y nuestro plan, debemos empezar a ahorrar e invertir más dinero.

Las mujeres afirman, y de hecho tanto los hombres como las mujeres afirman, que su arrepentimiento financiero número 1 es no haber ahorrado e invertido más dinero. No cometas ese error. Pero muchas mujeres creen que hace falta mucho dinero para empezar a ahorrar e invertir.

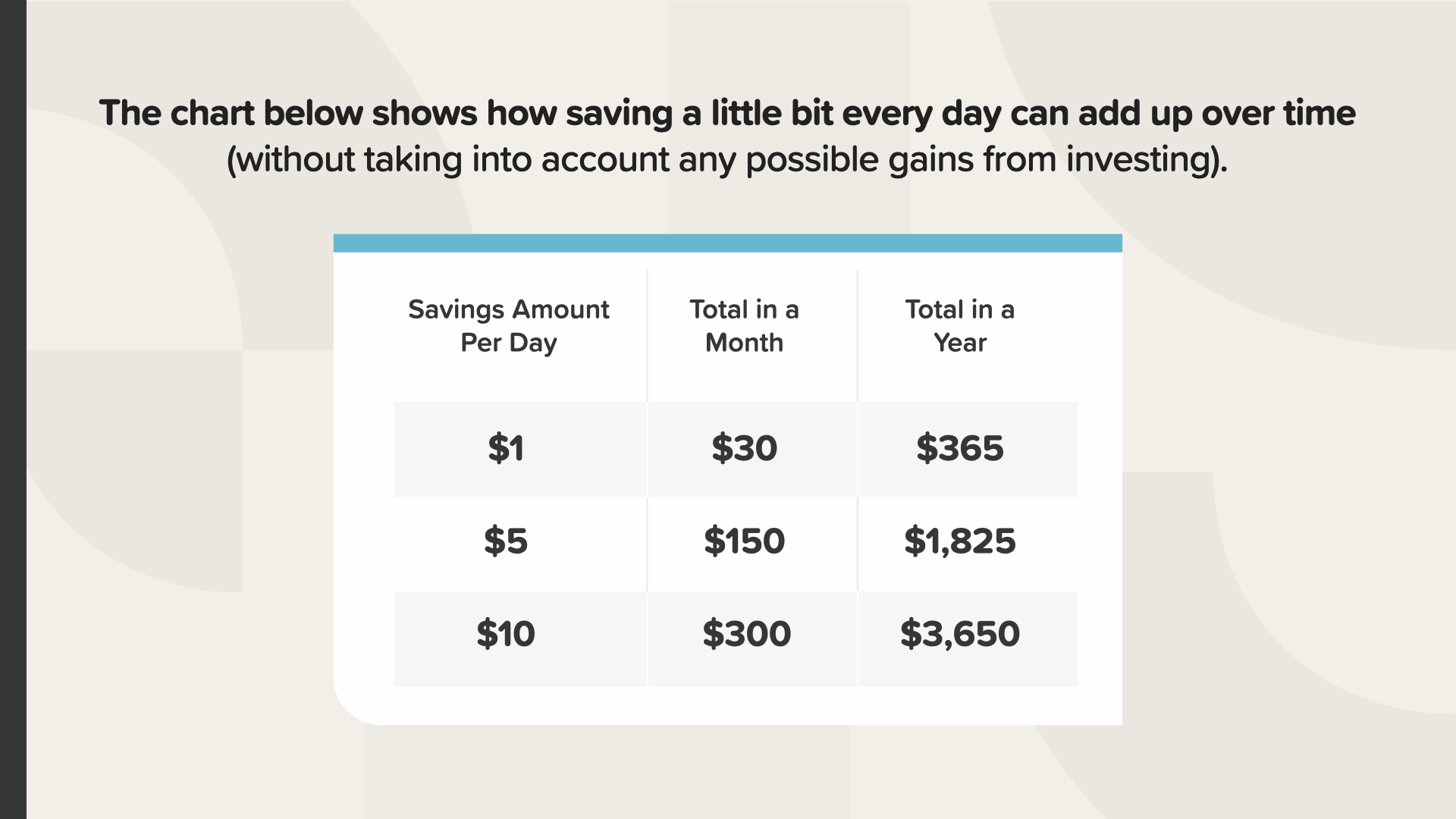

Puedes empezar con una pequeña cantidad. Si ahorras 1 $ al día, tendrás 30 $ en un mes y 365 $ en un año. Si ahorras 10 $ al día, tendrás 300 $ al final del mes y 3.650 $ al final del año. Dando estos pequeños pasos y aplicando principios financieros como el interés compuesto y el valor temporal del dinero, tus ahorros tienen el potencial de crecer exponencialmente con el tiempo para ayudarte a alcanzar tus objetivos.

Y por último, para tomar el control de tu dinero, debes aprender cómo funciona el dinero. Todos deberíamos seguir siendo estudiantes de nuestras finanzas.

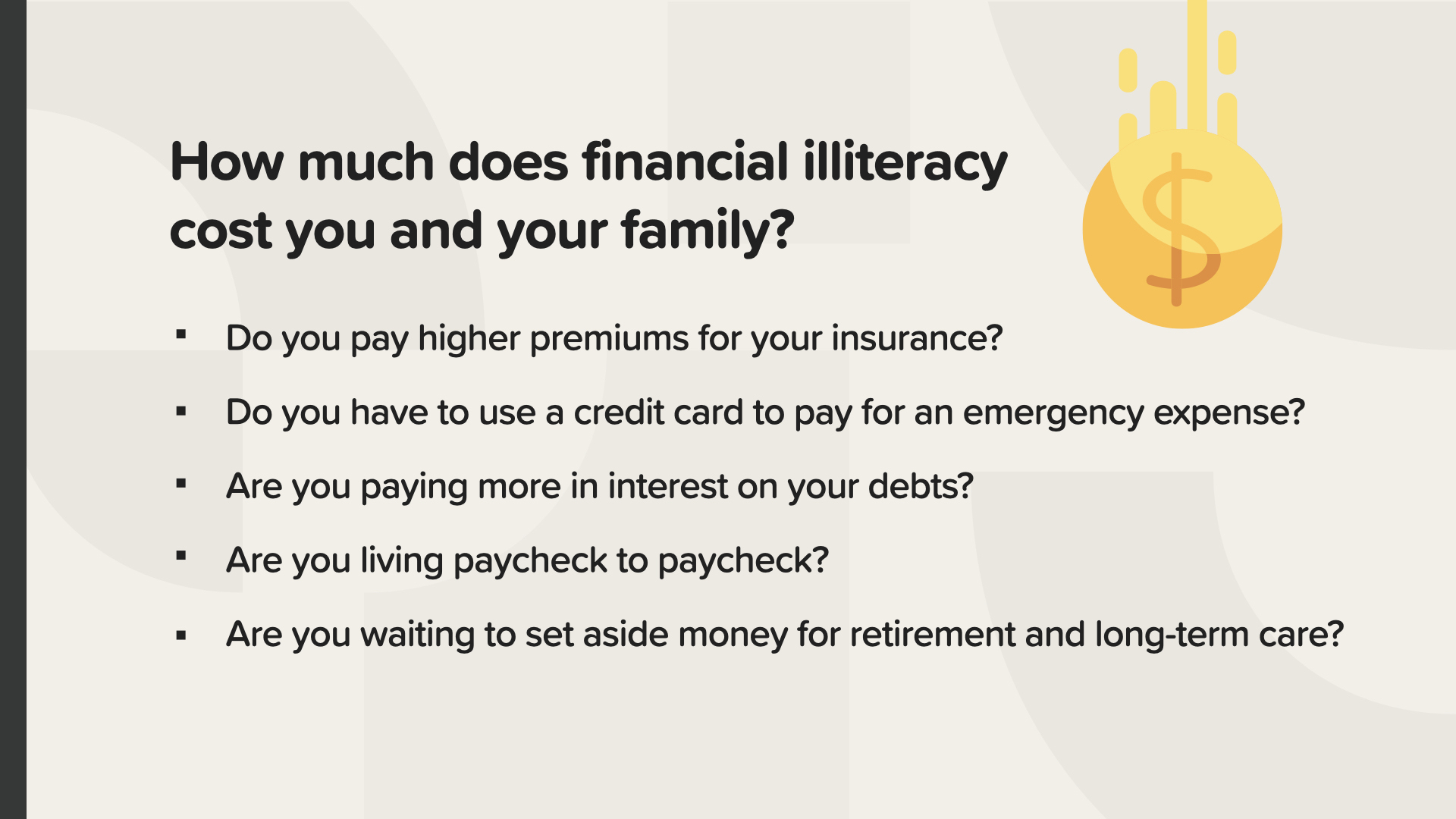

No saber cómo funciona el dinero le costará a usted y a su familia. En 2022, el analfabetismo financiero le costó al adulto estadounidense medio 1.819 dólares.* ¿Cuánto le cuesta a usted y a su familia?

¿Paga primas más altas por el seguro?

¿Utiliza una tarjeta de crédito para un gasto de emergencia?

¿Paga intereses más altos por sus deudas?

Tal vez esté viviendo de cheque en cheque.

¿Está esperando a ahorrar dinero para la jubilación o los cuidados a largo plazo?

* National Financial Educators Council, "Financial Illiteracy Cost Americans $1,819 in 2022," (2023).

En el libro original, "Cómo funciona el dinero: Stop Being A Sucker", aprendemos sobre los 7 Hitos del Dinero, que son los pilares de un plan financiero sólido. Si comprendemos y prestamos atención a todos los elementos que conforman nuestro panorama financiero (educación financiera, protección adecuada, fondo de emergencia, gestión de la deuda, flujo de caja, creación de riqueza y protección de la riqueza), tendremos el poder de tomar el control de nuestro futuro financiero.

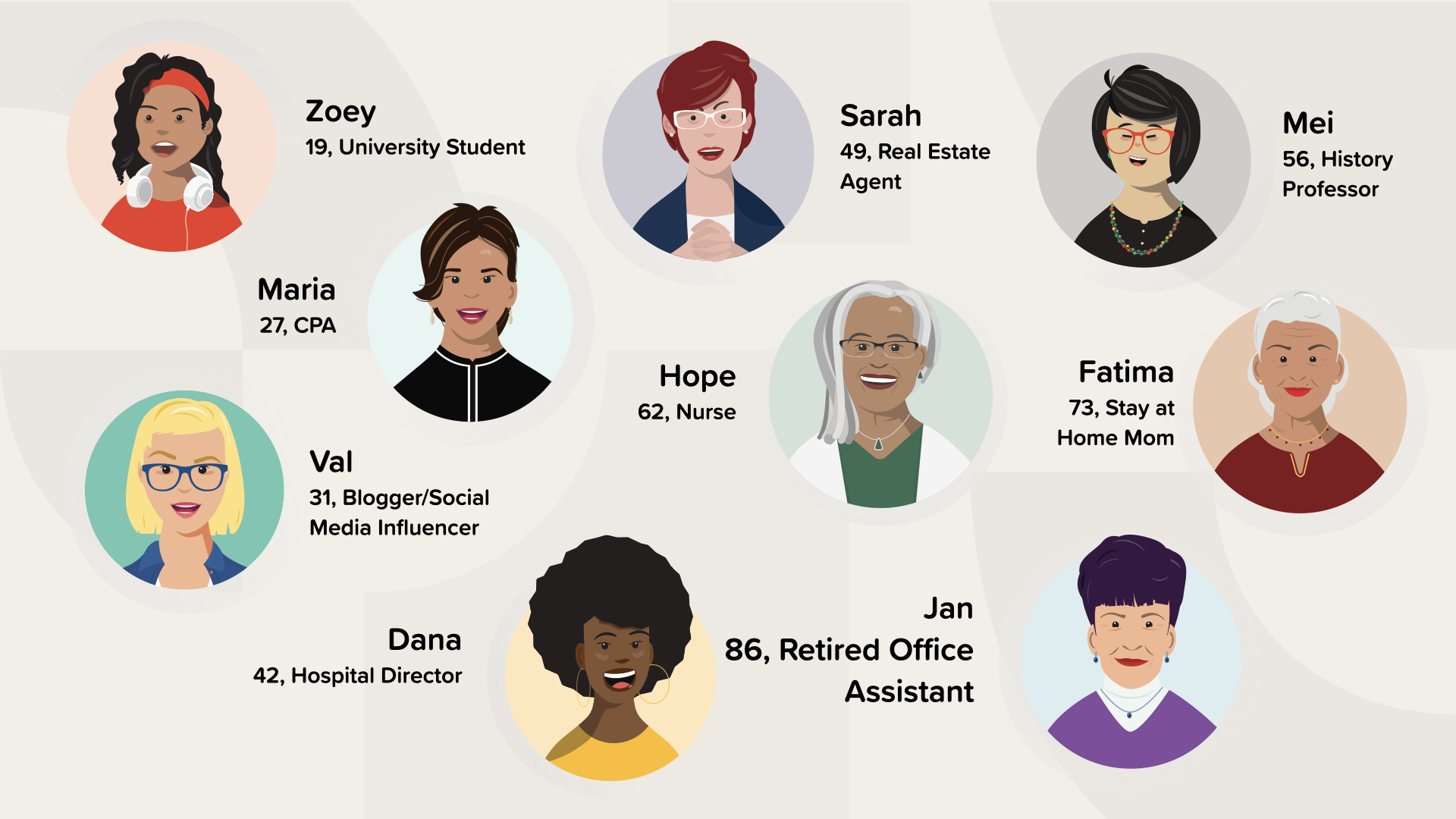

En el libro para mujeres "Cómo funciona el dinero para las mujeres: Toma el control o piérdelo", aplicamos los 7 Hitos del Dinero a 9 personajes diferentes que se enfrentan a situaciones que muchas mujeres afrontan en su vida. De una forma rápida, divertida y fácil de leer, esperamos ofrecer soluciones reales a los retos financieros de la vida real que experimentan las mujeres.

Una vez leído el libro, ¿cuáles son los siguientes pasos?

Empiece por lo que hemos comentado al principio de esta presentación.

- Hable de dinero

- Conozca su situación financiera

- Elimine lo innecesario

- Establece tus objetivos financieros

- Elabora un plan para alcanzar tus objetivos

- Ahorra e invierte más dinero, aunque sea un poco cada día.

Y, sigue aprendiendo cómo funciona el dinero.

Después, te recomendamos que des 2 pasos adicionales:

Asóciate con un profesional financiero. Concierta una cita con la persona que te ha invitado a asistir a esta reunión para que colabore contigo en la toma de control de tus finanzas.

En segundo lugar, considera la posibilidad de compartir tus conocimientos con otras personas, especialmente con las mujeres de tu vida, como estoy haciendo hoy contigo.

Al tomar el control de tu dinero, tienes la capacidad de crear el estilo de vida que quieres para ti. Estoy creando el estilo de vida que quiero para mí y para mi familia sabiendo cómo funciona el dinero y trabajando como profesional financiera que ayuda a otras mujeres y familias.

(La oradora debe dar un ejemplo de su vida sobre cómo el hecho de ser profesional financiera ha cambiado su vida. No hable de una cantidad específica de dinero, pero sí de los beneficios de tener más dinero en su vida, como un coche nuevo o una casa nueva, o pagar deudas, o pagar la educación universitaria de sus hijos.)

¿Qué estilo de vida quiere para usted? ¿Estás dando los pasos necesarios para conseguirlo?