Hito monetario 2 - Asegúrese una protección adecuada: Mes de sensibilización sobre el seguro de vida

© 2026 WealthWave. Todos los derechos reservados.

Buenos días/tardes/noches. Septiembre es el Mes de Concienciación sobre el Seguro de Vida. Iniciado originalmente en 2004, el Mes de Concienciación sobre el Seguro de Vida es un movimiento creado para ayudar a educar a individuos y familias sobre aspectos importantes del seguro de vida. En HowMoneyWorks, nuestra misión es erradicar el analfabetismo financiero en todo el mundo cerrando la brecha entre los que saben cómo funciona el dinero y los que no, los tontos. Por ello, este mes nos comprometemos a centrarnos en el importante tema de los seguros de vida...

o lo que llamamos, Protección Adecuada.

Guiamos a las personas a través de una hoja de ruta paso a paso que puede ayudarles a alcanzar la seguridad y la independencia financieras. Llamamos a este enfoque probado los 7 Hitos del Dinero. Si está interesado en conocer los otros Hitos, le enviaremos el enlace para asistir a lo que llamamos "El Curso de los Libros de Cómo Funciona el Dinero" que los cubre todos después de esta sesión.

La protección adecuada es el hito nº 2 de la hoja de ruta por una razón importante. Necesita protegerse a sí mismo y a su familia de una posible pérdida futura de ingresos o ahorros antes de continuar el resto de este viaje. Si usted muriera prematuramente, su familia podría quedarse sin sus ingresos además de sin USTED. Sus ahorros actuales podrían no ser suficientes para ocuparse de ellos.

Aunque protegerse a sí mismo es más importante que proteger sus bienes -como dijo Thomas Paine-, es posible que no pueda protegerse totalmente de enfermedades o accidentes. Pero sí puedes proteger tus ingresos y tu patrimonio. Irónicamente, la protección de tus activos financieros se llama "seguro de vida". Es una estrategia defensiva motivada por el sentido del amor, la responsabilidad o ambos. Si está interesado en asistir a una de nuestras clases gratuitas para conocer los demás Hitos, le enviaremos el enlace de la próxima después de esta sesión.

¿Cuánto seguro de vida debería tener? La respuesta es diferente para cada persona, en función de su situación. Sin embargo, como regla general, le recomendamos que considere tener una cobertura de seguro de vida que sea al menos 10 veces sus ingresos familiares anuales. Por ejemplo, si gana 50.000 dólares al año, debería considerar una cobertura de 500.000 dólares. Con una tasa de rentabilidad conservadora del 5%, los intereses de ese capital sustituirían la mitad de sus ingresos.

Para un cálculo más específico de las necesidades de su familia, consulte a su profesional financiero. Juntos, podéis tener en cuenta factores como tu edad, el nivel de endeudamiento, tu salud, el número de personas a tu cargo, el papel que desempeñas en tu negocio y tu situación financiera general.

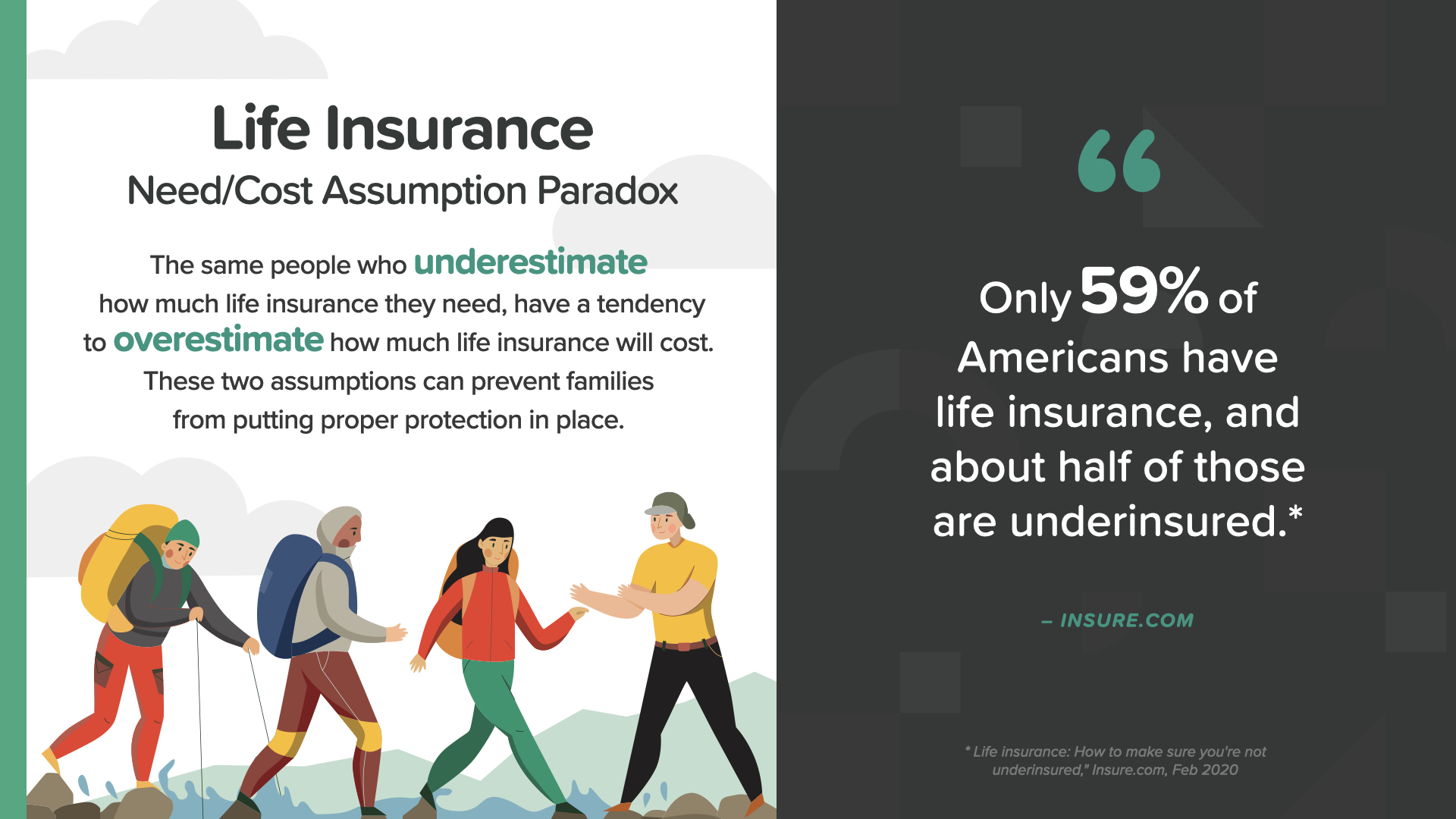

Mucha gente, como Dana aquí, no sabe que multiplicar por 10 sus ingresos es sólo el punto de partida para ayudar a proteger a su familia. Suena como que podría ser caro, pero usted necesita mirar más de cerca en él antes de decidir que no puede hacerlo. Puede que te lleves una grata sorpresa...

Las mismas personas que subestiman la cantidad de seguro de vida que necesitan tienden a sobrestimar su coste. Ambas suposiciones pueden impedir que las familias cuenten con la protección adecuada. Como dice insure.com, "Sólo el 59% de los estadounidenses tienen seguro de vida, y cerca de la mitad de ellos están infraasegurados."

Usted y su profesional financiero deberían tratar

- Sus deudas a corto y largo plazo y otros préstamos pendientes

- Sus objetivos financieros

- Los pagos de su hipoteca o alquiler

- La edad de sus hijos y cuánto podría costar su educación

Al igual que muchas otras cosas, los seguros de vida -con todas las opciones que existen- parecen complejos al principio, pero una vez que se sabe un poco, resultan mucho más sencillos. Para empezar, es importante entender que todos los seguros de vida suelen dividirse en dos categorías básicas: temporales y permanentes.

Veamos el seguro de vida temporal, que ofrece cobertura durante un periodo de tiempo determinado (10, 20 ó 30 años). Es el seguro de vida más asequible que existe porque ofrece una prestación básica -la indemnización por fallecimiento, que es el dinero que se paga al beneficiario cuando fallece el asegurado- y porque vence una vez transcurrido el plazo.

Con un seguro de vida temporal, es posible tener protección financiera para su familia o negocio con un pago mensual relativamente pequeño. Esto puede hacer que sea adecuado para cualquier persona con un presupuesto limitado durante los momentos de mayor responsabilidad financiera, como criar a sus hijos, pagar cosas como su hipoteca o la universidad, y dirigir su empresa, si usted es dueño de un negocio.

¿Qué ocurre cuando finaliza la vigencia de su seguro? Hay dos posibilidades. La primera es que, si ya no necesita cobertura, puede dejar que finalice la póliza. Sin complicaciones.

Pero, ¿qué ocurre si, una vez transcurrido el plazo, sigue necesitando cobertura porque todavía está pagando su casa o es una pareja con un solo ingreso? O tal vez tenga que mantener a hijos o nietos mayores, o siga dirigiendo su empresa. Por estas y otras razones, puede considerar la posibilidad de contratar un seguro a plazo para el mantenimiento del Escenario 2.

Si goza de buena salud o su póliza de seguro temporal tiene la asegurabilidad garantizada, es posible que pueda renovar su póliza anterior. Recuerde que si quiere una póliza temporal completamente nueva, tiene que volver a cumplir los requisitos médicos. Si no reúne los requisitos, es posible que no pueda renovar la póliza. Si reúne los requisitos, la nueva póliza será más cara debido a su edad. Cuanto mayor sea, más caro será el nuevo seguro de vida temporal.

Esto es lo que llamamos "La onda X financiera". En los años de juventud, representados en azul a la izquierda, suele tener más responsabilidades y menos riqueza acumulada. En sus últimos años -el lado amarillo- el plan es que su patrimonio acumulado aumente a medida que sus responsabilidades disminuyan. El seguro temporal suele ser más útil cuando sus responsabilidades son mayores y su patrimonio es menor (el lado izquierdo). Si estos dos factores cambian a lo largo de la vida según lo previsto, el seguro temporal resulta menos práctico. Su profesional financiero puede ayudarle a estudiar cómo aplicar la onda X a su situación.

Veamos ahora el seguro de vida permanente. Al igual que el seguro temporal, proporciona una indemnización por fallecimiento para proteger económicamente a su familia; sin embargo, el seguro permanente está diseñado para conservarse y protegerle durante toda su vida, no sólo durante un periodo limitado como el seguro temporal. Piense en el seguro de vida permanente como una estrategia para toda la vida que puede proteger a su familia hoy, asegurar su patrimonio en el futuro y mantener a su familia cuando usted ya no esté.

El seguro de vida permanente tiene tres ventajas importantes. La primera es la protección del seguro de vida durante toda la vida. En segundo lugar, con muchas pólizas de vida permanente, puede añadir cuidados a largo plazo como cláusula adicional opcional. Y la tercera es el valor en efectivo acumulado, que puede darle flexibilidad con las primas (esto significa que si alguna vez no puede pagar las primas por algún motivo, puede hacerlo con el valor en efectivo).

Otros beneficios que pueden incluirse en una estrategia de seguro de vida permanente son ventajas como la ausencia total de riesgo de mercado, cobertura de cuidados a largo plazo, crecimiento libre de impuestos, ingresos libres de impuestos y un legado libre de impuestos. Evitar los impuestos es EXTREMADAMENTE importante porque puede afectar directa y significativamente a la cantidad de dinero con la que vivirá durante su jubilación y a la cantidad que dejará a sus herederos.

Veamos en qué consiste el componente de valor en efectivo del seguro permanente y por qué puede ser tan importante. Una parte de la prima mensual se reserva en una cuenta que crece durante la vigencia de la póliza. El dinero de esa cuenta es su capital acumulado y puede utilizarse para financiar compras futuras. Además de no tener riesgo de mercado y de estar libre de impuestos, como acabamos de mencionar, el valor en efectivo del seguro de vida también puede ser a prueba de acreedores (lo que significa que los acreedores no pueden ir tras él). Si las consideramos todas juntas, las ventajas del beneficio del valor en efectivo son muy poderosas.

Hemos visto que los cuidados de larga duración pueden añadirse a una póliza de seguro de vida permanente como cláusula adicional, así que hablemos por un momento de la importancia del seguro de cuidados de larga duración. Puede que no lo sepa, pero el 70% de las personas de 65 años o más necesitarán algún tipo de servicios y apoyo de cuidados a largo plazo en algún momento de su vida. En otras palabras, estadísticamente, es probable que los necesite. Sin embargo, sólo el 8% de los mayores de 55 años ha contratado un seguro de dependencia. Eso parece un posible problema, y uno muy caro, a punto de ocurrir.

El seguro de dependencia (LTC) ayuda a cubrir los gastos de bolsillo que pueden llegar a acumularse. Puede utilizarse para pagar servicios cualificados, como cuidados en residencias de ancianos, atención sanitaria a domicilio, cuidados en residencias asistidas o centros de día para adultos. Y nunca se sabe si -o CUÁNDO- puede necesitarlo.

Y si lo hace... la necesidad media de cuidados de larga duración -si es superior a un año- dura 3,9 años. Como puede ver aquí, el coste total medio puede ser un gasto agobiante si no lo cubre una póliza. El coste sin cobertura de LTC podría agotar sus activos de ahorro con los que contaba para el futuro.

Hay un par de opciones de asistencia sanitaria de larga duración que debería considerar. La primera es una póliza tradicional independiente. Aunque no tenga seguro de vida, puede dirigirse directamente a una compañía de seguros para contratar una póliza independiente de dependencia. O puede optar por añadir una cláusula adicional a su póliza de seguro de vida permanente. Si está disponible para su póliza de seguro de vida permanente, puede añadir la protección LTC a la póliza en forma de cláusula adicional por un coste extra. Todo el mundo debería considerar esta opción.

Si opta por la Opción 1 y contrata una póliza tradicional e independiente, debe tener en cuenta algunas cosas, como el hecho de que las primas empiezan siendo bajas, pero las compañías de seguros pueden subirlas. Además, lo normal es que pague la asistencia de su bolsillo por adelantado y que luego se la reembolsen, lo que puede considerarse un inconveniente en un momento difícil. Otra cosa que hay que tener en cuenta es que puedes gastar miles de euros en primas y no recibir nada a cambio. Aunque hay un 70% de probabilidades de que necesite LTC, también hay un 30% de probabilidades de que no lo necesite.

O puede optar por la Opción 2 y añadir una cláusula adicional de dependencia a una póliza de seguro de vida permanente. Una ventaja clave de esta opción es que las compañías de seguros de vida no suelen subir las tarifas a los asegurados. Algunas compañías de seguros -tras un periodo de carencia- le pagan un dinero para cubrir los gastos de LTC que usted puede gastar como mejor le parezca. No es necesario presentar recibos una vez cumplidos los requisitos. Acoplar su protección de vida y de dependencia puede suponer un gran ahorro. Si forma parte del 30% de afortunados que no necesitan LTC, sus primas no se malgastan. En su lugar, su familia recibe una mayor prestación por fallecimiento libre de impuestos.

Las prestaciones de dependencia no son las únicas disponibles. También puede considerar otras prestaciones en vida, como las cláusulas de enfermedades críticas y crónicas, que pueden ayudarle si se enfrenta a alguno de los problemas de salud que aparecen en la pantalla. Consulte a su asesor financiero para añadir estas cláusulas a su póliza de seguro de vida permanente. Algunas son baratas o incluso no cuestan nada añadirlas.

Ya casi hemos terminado. Piensa qué concepto te ha resonado más. Por eso empezamos esta misión de erradicar el analfabetismo financiero. Así es como empiezas a tomar el control de tus finanzas... y lo llamamos el Descubrimiento del Dinero. Funciona como las instrucciones de conducción de tu teléfono: sólo necesitas dos puntos de referencia: dónde estás y adónde quieres ir. Lo mismo ocurre para trazar el rumbo de su hoja de ruta financiera. El Descubrimiento del Dinero del libro puede ayudarte a hacerlo. Por supuesto, te sugerimos que compartas esta información con tu profesional financiero para asegurarte de que estás en el buen camino para alcanzar tus sueños.

Si actualmente no tienes un profesional financiero al que acudir...

El primero de los 7 Hitos del Dinero es la educación financiera. Como es de esperar que hayas leído HowMoneyWorks: Deja de ser un pringado, ya has iniciado el camino para aprender cómo funciona realmente. Podemos ayudarle a recorrer los otros 6 Hitos. Lo hacemos en dos pasos: La primera es una llamada de descubrimiento, en la que pasamos unos 15 minutos identificando dónde se encuentra ahora en su vida financiera y, lo que es más importante, hacia dónde quiere ir. A continuación, nuestro equipo dedica unos días a hacer números, buscar en el sector financiero los mejores productos y servicios para satisfacer sus necesidades e identificar los que mejor se adaptan a su situación actual y a sus objetivos futuros. A continuación, concertamos una cita en la que compartimos una pantalla y le guiamos a través de los pasos que le recomendamos para alcanzar sus objetivos.

Hemos llegado al final de la sesión de hoy. Aprender sobre los Hitos te planteará preguntas como las que ves aquí en la pantalla. Un profesional financiero es la mejor persona a la que acudir en busca de respuestas. Si aún no tienes uno o necesitas ayuda para elegirlo, puedo ayudarte a encontrarlo. Lo que hacemos es compartir conocimientos y educación financieros. Gracias por su tiempo y atención y le deseo todo lo mejor en su futuro financiero. Si tiene alguna pregunta, ¡hágamelo saber!

Fin