La crisis de la riqueza

© 2026 WealthWave. Todos los derechos reservados.

Bienvenido a WealthWave-The Money Milestones Company. Me llamo _______________ y hoy vamos a hablar de La Crisis de la Riqueza y de cómo puedes tomar el control de tu futuro financiero y ayudar a la gente de todo el mundo a hacer lo mismo. Esta crisis afecta a familias de comunidades de todo el país: gastan demasiado, no ahorran, sufren grandes pérdidas en el mercado y el impacto de los impuestos, se hunden bajo el peso de grandes deudas, no pueden jubilarse o se quedan sin dinero en la jubilación, e independientemente de cuánto hayan ganado a lo largo de su vida, se arruinan. Durante los próximos minutos, voy a compartir dos cosas: 1. Cómo ayudamos a nuestros clientes a sortear las amenazas financieras de hoy en día con una formación de primera clase y estrategias poderosas, y 2. Cómo construimos carreras emocionantes y lo que WealthWave podría ser para usted.

[[[ Cuente brevemente su historia aquí - por qué se asoció con WealthWave, lo que significa saber ahora cómo funciona el dinero y lo que significa ser un líder con nuestra organización construyendo su negocio, liderando su equipo y sirviendo a los clientes. Tal vez amas tu trabajo y ganas mucho dinero, pero déjame preguntarte: ¿estás atado a ese trabajo por el resto de tu carrera o mantienes tus opciones abiertas? Si te gusta mantener tus opciones abiertas, creo que te gustará lo que estás a punto de ver. En el fondo, se trata de dar a la gente más control sobre sus ingresos, su tiempo, su carrera y cómo podría ser su futuro. En tu trabajo actual, ¿cuánto control tienes sobre tu tiempo y tus ingresos? ¿Ves un futuro brillante lleno de crecimiento, propiedad y libertad? ¿Cómo sería su carrera o negocio si SÍ tuviera el control sobre él? ¿Cuántos días a la semana trabajarías? ¿Qué tipo de ingresos obtendría? ¿Serían residuales o tendrías que trabajar 60 horas a la semana para mantenerlos? Quédate conmigo porque estoy a punto de mostrarte un camino probado que puede darte el control sobre estas realidades.

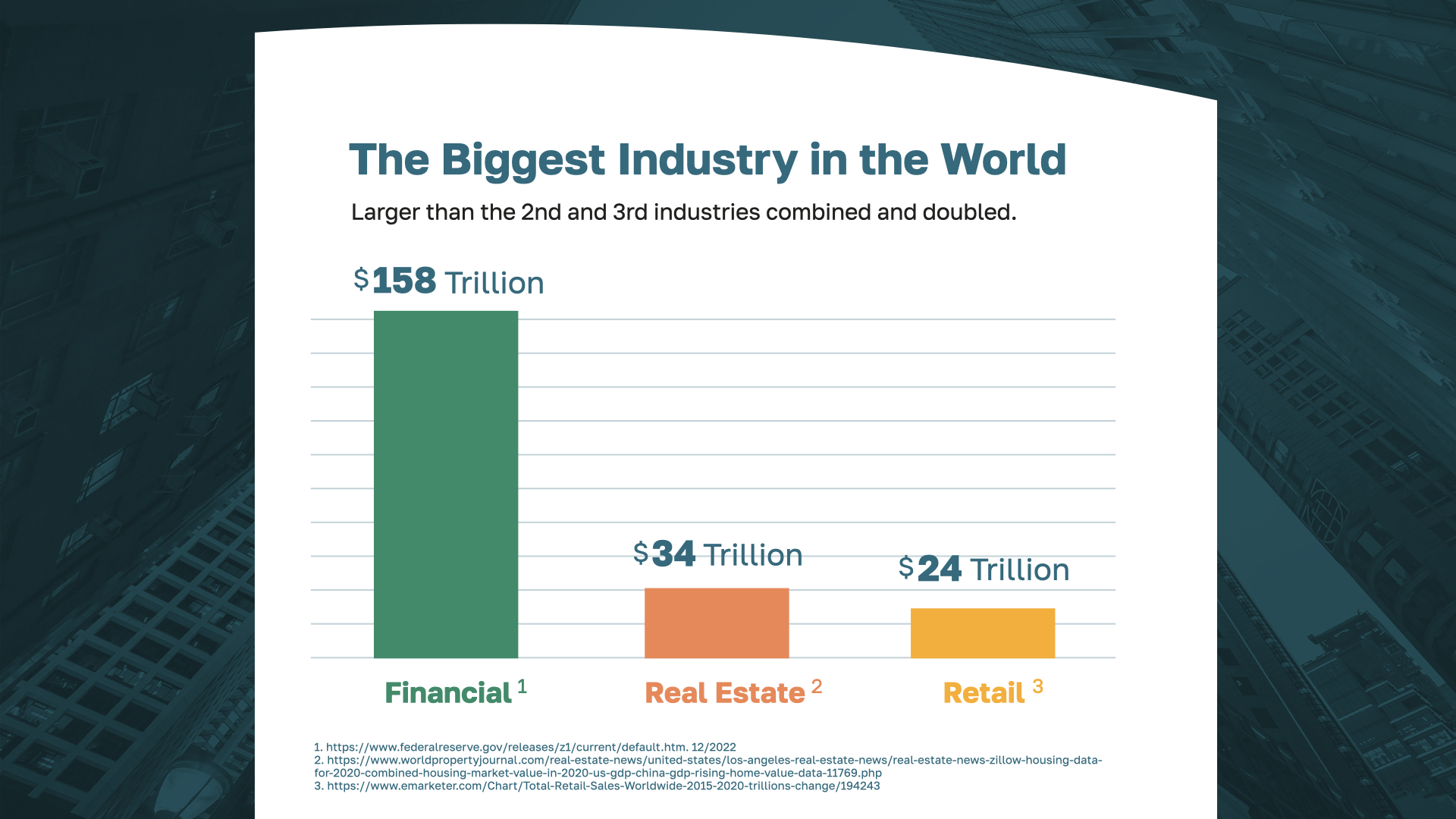

¿Cuál cree que es la mayor industria del mundo? Muchos piensan que es el sector inmobiliario, otros que el minorista. En realidad, el sector financiero es más del doble que los sectores inmobiliario y minorista juntos. No hay sector más grande que el financiero.

Y ese es el sector en el que encontrará WealthWave, una organización fuerte y visionaria en la cima de su impulso, relevancia y crecimiento. Con oficinas en todo el país, hemos educado a cientos de miles de familias este año y pagado millones a nuestros líderes cada mes. Con un éxito como este, probablemente puedas imaginar lo emocionante que es formar parte de la trayectoria ascendente de WealthWave: trabajar juntos y celebrar juntos, lo que incluye viajar a algunos de los lugares más bellos del mundo como equipo.

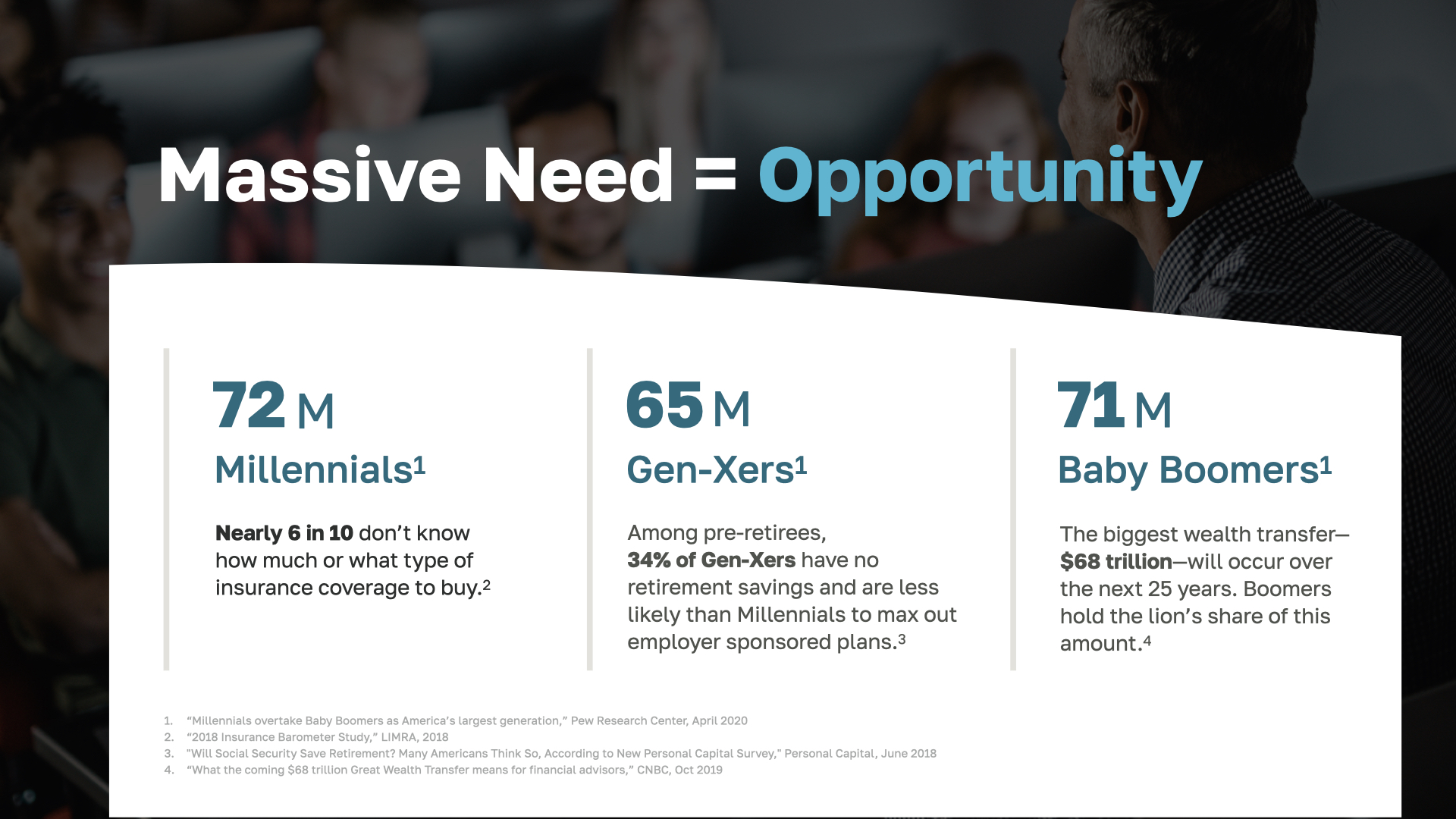

Una de las principales razones por las que WealthWave ha tenido tanto éxito, es que en este momento, hay una necesidad abrumadora de educación financiera y de servir a las familias con estrategias financieras que puedan ayudarles a superar su crisis de riqueza personal. Esto significa una GRAN oportunidad. La generación del milenio tiene nuevos hogares y familias en crecimiento que proteger financieramente. Hay aproximadamente 68 billones de dólares en activos de jubilación de la Generación X y de los Baby Boomers que tendrán que trasladarse en los próximos 25 años. Si se suman los Baby Boomers y los Gen-Xers, son 136 millones de estadounidenses que se jubilan ahora o que necesitan orientación para prepararse. Sólo con los Baby Boomers, se jubilan 10.000 al día: casi 4 millones de personas cumplen 65 años cada año y pasan a la jubilación o se dan cuenta de que no están preparados.

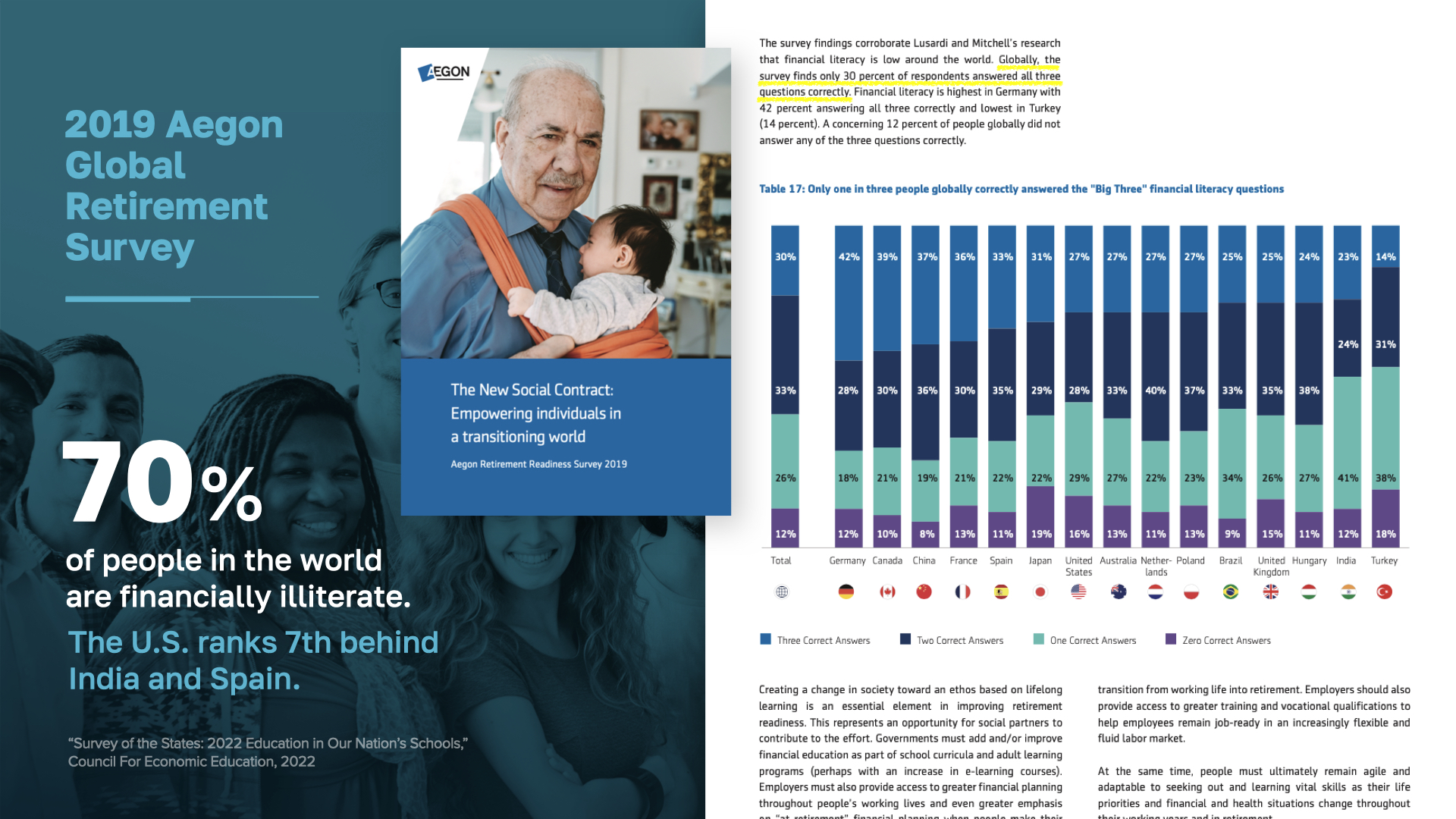

El analfabetismo financiero es el origen de todos los problemas que resolvemos. Es un problema masivo que afecta a más de 5.000 millones de personas en todo el mundo, y Estados Unidos está lejos de ser inmune. De hecho, ocupamos el séptimo lugar, por detrás de Canadá y China. ¿Cómo es posible en el país más rico del mundo? Algo debe cambiar, y ahí es donde entramos nosotros. Nos proponemos SOLUCIONAR este problema de una vez por todas.

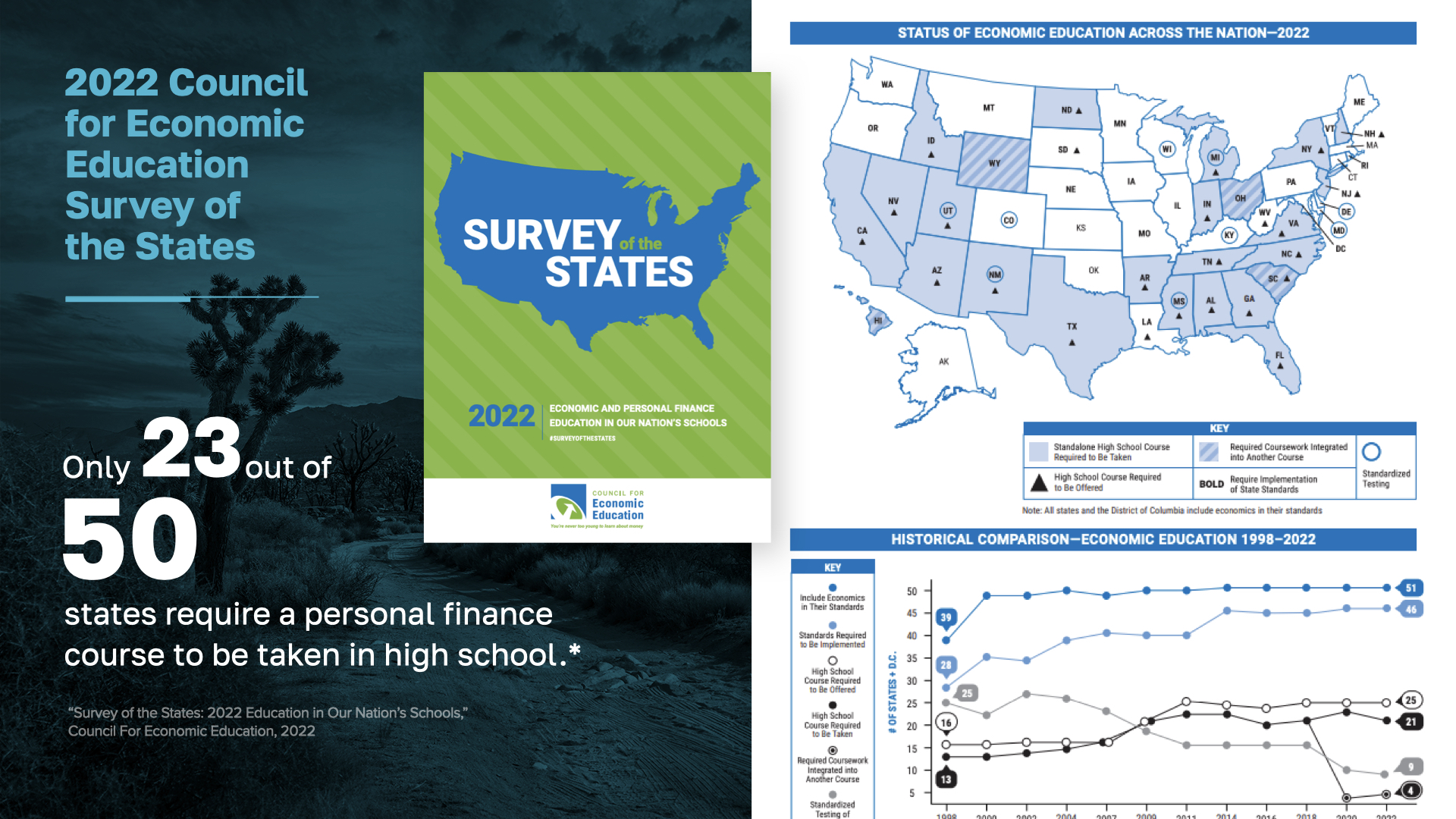

¿Te sorprendería saber que sólo 23 estados exigen que las finanzas personales se enseñen en la escuela secundaria? E incluso en los que sí lo hacen, sólo se centran en consejos simplistas como cuadrar chequeras y utilizar tarjetas de crédito. No abordan las realidades monetarias críticas que afectan profundamente a las personas hoy en día: cómo reducir la deuda, evitar gastos tontos, ahorrar dinero, hacerlo crecer, proteger los ingresos de una familia, prepararse para la jubilación y crear un legado de prosperidad. Son estas habilidades financieras las que realmente pueden marcar la diferencia en la vida de las personas. Y es una parodia que no se enseñen. No es de extrañar que estemos tan atrasados con respecto a otras naciones en este ámbito.

El analfabetismo financiero es una crisis porque genera pobreza generalizada, deudas, estrés, divorcios, confinamiento financiero Y una vida más corta. Fíjese en estas increíbles estadísticas: El 44% de los estadounidenses no tiene suficiente dinero en efectivo para cubrir una emergencia de 400 dólares. El 43% de los prestatarios de préstamos estudiantiles no están haciendo los pagos. 9.333 dólares es la deuda media de las tarjetas de crédito de los hogares con saldo, que pagarán 37.486 dólares en intereses en 30 años. El 33% de los adultos estadounidenses no tienen ahorros para la jubilación. El daño causado por no saber cómo funciona el dinero es evidente, y por eso nos comprometemos a educar a la gente para romper ese ciclo.

En WealthWave somos la empresa de los hitos del dinero, y...

Nuestra misión es acabar con el analfabetismo financiero y proteger y crear riqueza para que la gente pueda construir un estilo de vida con opción de trabajo y tener más posibilidades de vivir el Sueño Americano.

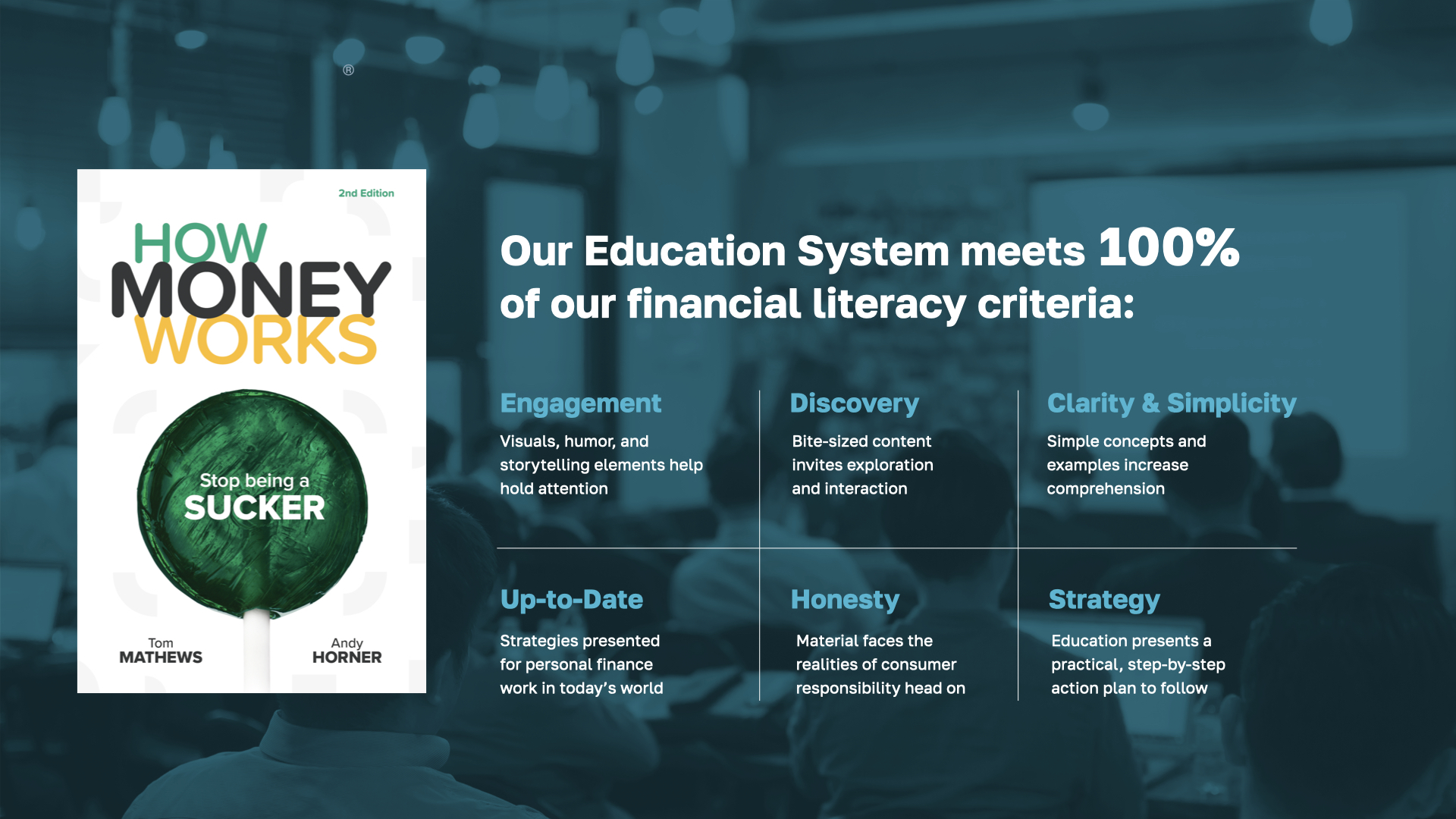

Dado que la verdadera educación financiera no se enseña en las escuelas, buscamos en otra parte, de hecho, buscamos por todas partes un sistema educativo que fuera sencillo, atractivo y que cambiara la vida. Nos quedamos con las manos vacías... ¡así que creamos el nuestro! Comienza con nuestro libro "Cómo funciona el dinero: Deja de ser un pringado", que ha aparecido en un montón de programas de televisión importantes: ABC, NBC, CBS, Fox, CNBC y otros. El libro es sencillo, está ilustrado y es fácil de leer. No está escrito para economistas y eruditos. Está escrito para el resto de nosotros, personas que necesitan una guía directa para tomar el control de sus finanzas personales. Si dedica una hora a leerlo, probablemente sabrá más sobre el funcionamiento del dinero que la mayoría de los estadounidenses, y nunca volverá a ver el dinero de la misma manera.

Si quieres ser realmente experto en finanzas, también ofrecemos un curso gratuito de educación financiera. En lugar de cometer un sinfín de errores comunes, la clase le ayudará a aprender a poner el dinero a trabajar para usted. Podemos adaptar el curso al tiempo de que dispongas. Si estás interesado, ¡házmelo saber!

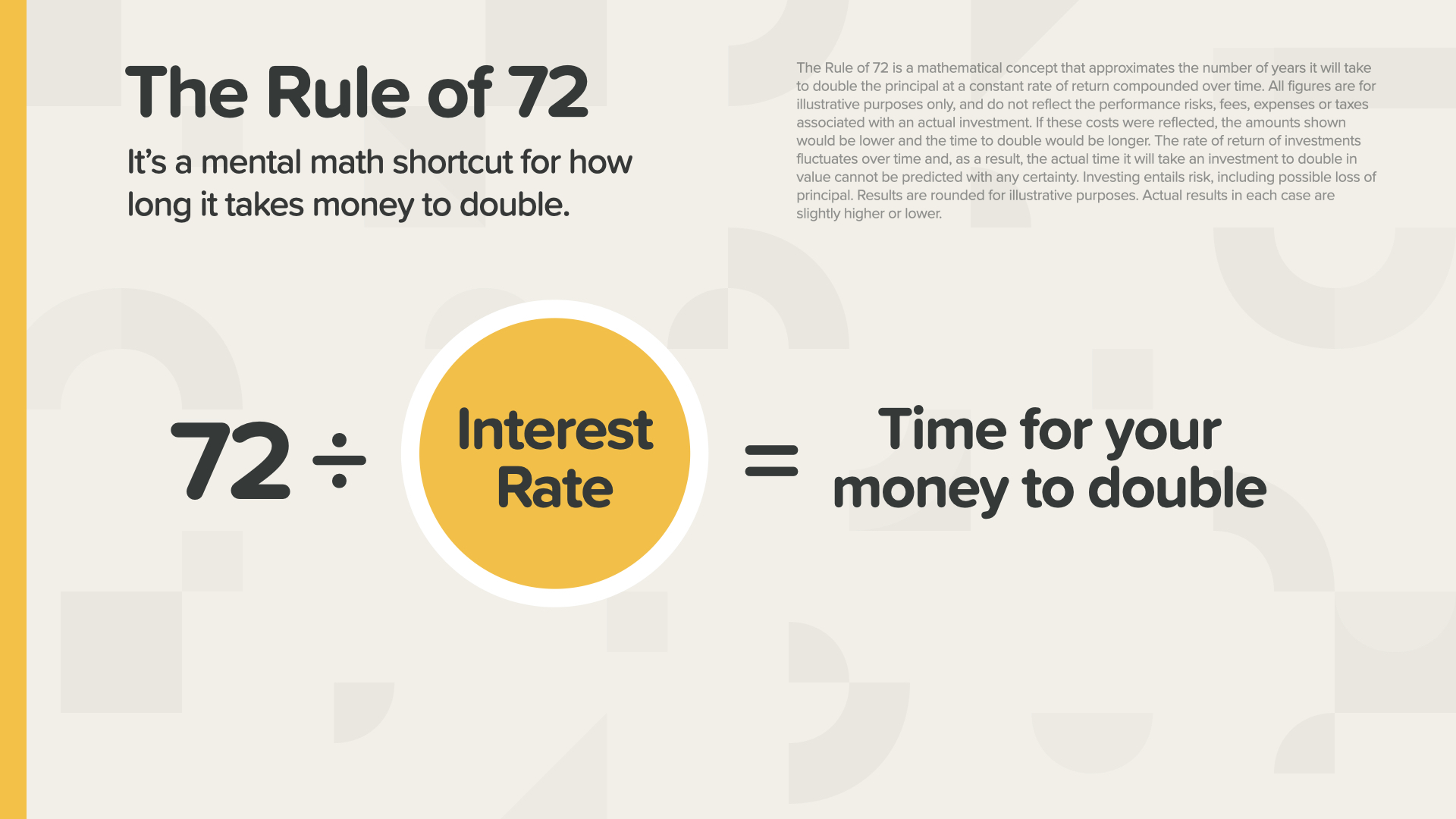

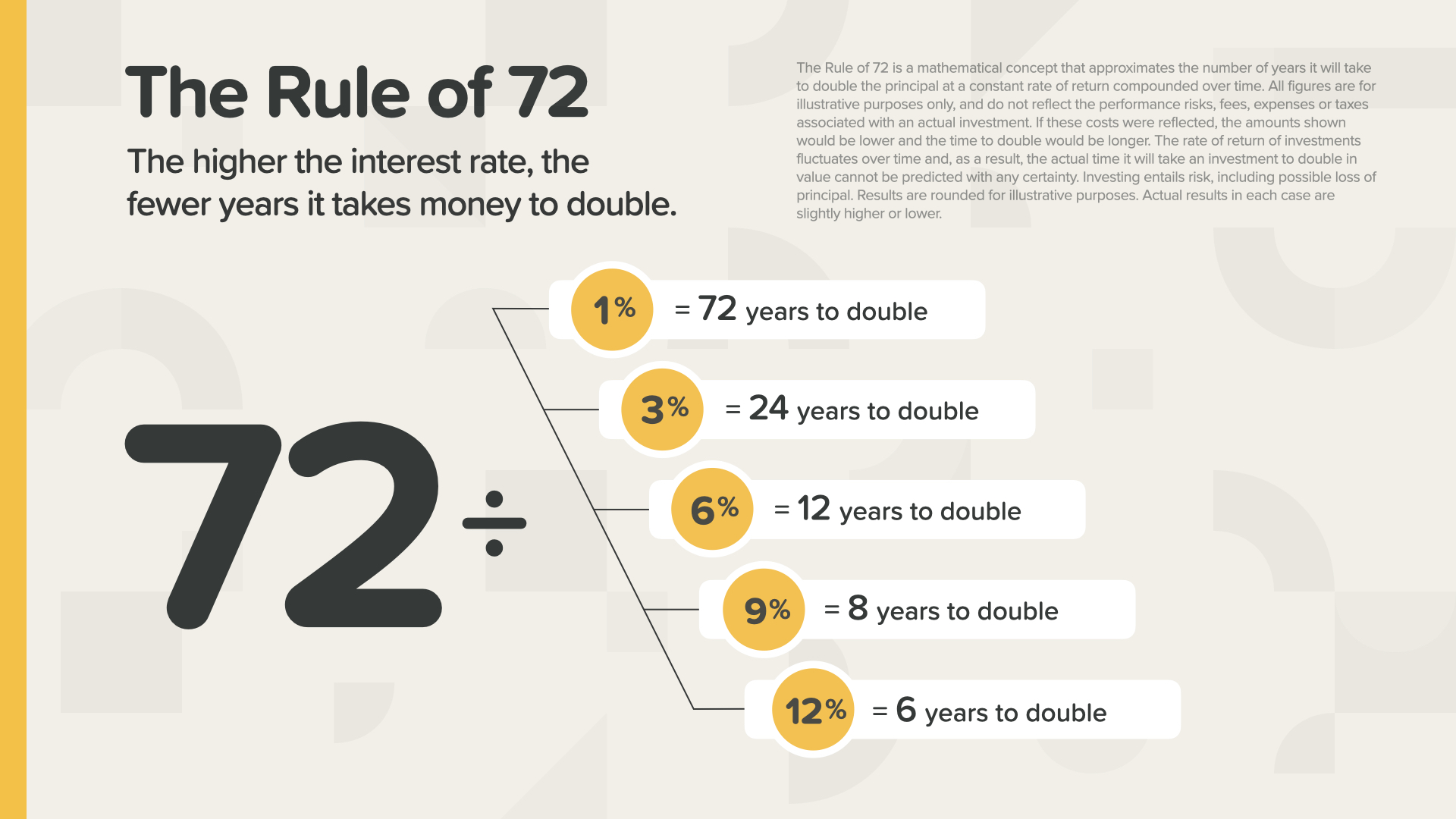

Mi concepto favorito del libro es la Regla del 72. Es quizá el concepto monetario más fundamental y poderoso de todos. Quizá sea el concepto más fundamental y poderoso de todos. También es muy sencillo. Es un atajo matemático mental que te muestra cuánto tardará tu dinero en duplicarse. Basta con dividir el tipo de interés entre 72. Así de fácil. Así de fácil.

Por ejemplo... Si el dinero de una cuenta rinde un 1%, ¿cuánto tardará en duplicarse? Eso es, ¡demasiado tiempo! Pero mira lo que pasa con un 9 o un 12%.

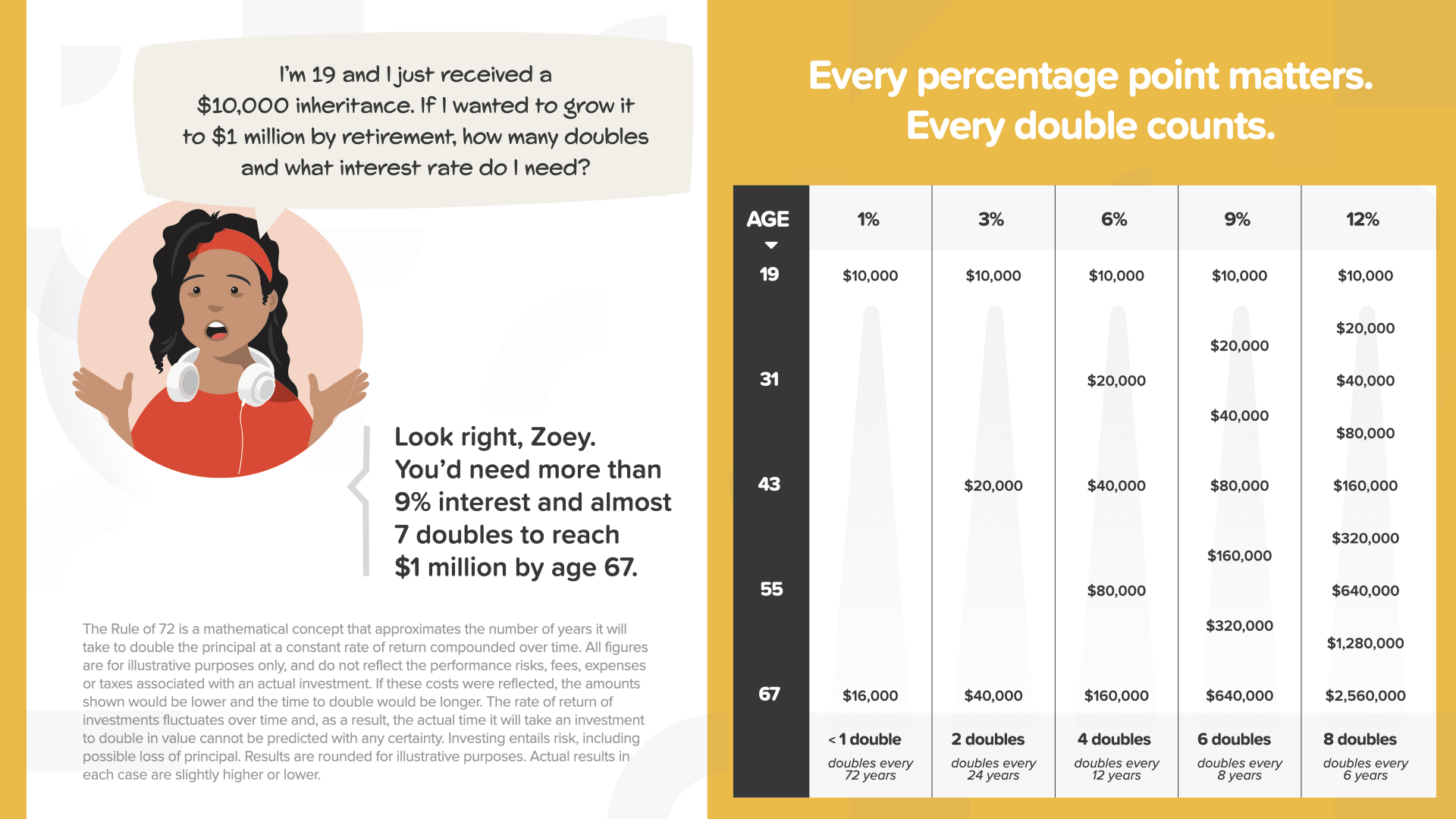

He aquí una hipótesis con el personaje Zoey del libro. Muestra cómo se puede aplicar la Regla del 72 en la práctica. Tiene 19 años y acaba de recibir una herencia de 10.000 dólares. Si quiere que crezca hasta 1 millón de dólares a la edad de jubilación de 67-48 años, ¿qué tipo de interés necesita para su dinero? Fíjate en el gráfico de la derecha: el 1% le da menos de 1 doble, con lo que sólo llegaría a 16.000 $. El 3% le da 2 dobles, pero sigue sin ser suficiente. El 6% le da 4 dobles, pero no es suficiente. Incluso el 9%, que duplicará su dinero 6 veces, sólo le permite llegar a 640.000 $, es decir, 360.000 $ menos que su objetivo. Necesitará más de un 9% de interés para alcanzar el millón de dólares en el momento de la jubilación. Viendo esto visualmente, ¿crees que Zoey pondría intencionadamente sus 10.000 dólares en una cuenta que ganara un 1%, un 2% o incluso un 3%? De ninguna manera. Ella va a buscar el mayor tipo de interés que pueda conseguir, sabiendo lo que su decisión podría costarle. Ese es el poder de la Regla del 72 y la importancia de comprender los conceptos financieros. La Regla del 72 es una piedra angular de nuestra educación, como lo es enseñar a la gente el Valor Temporal del Dinero...

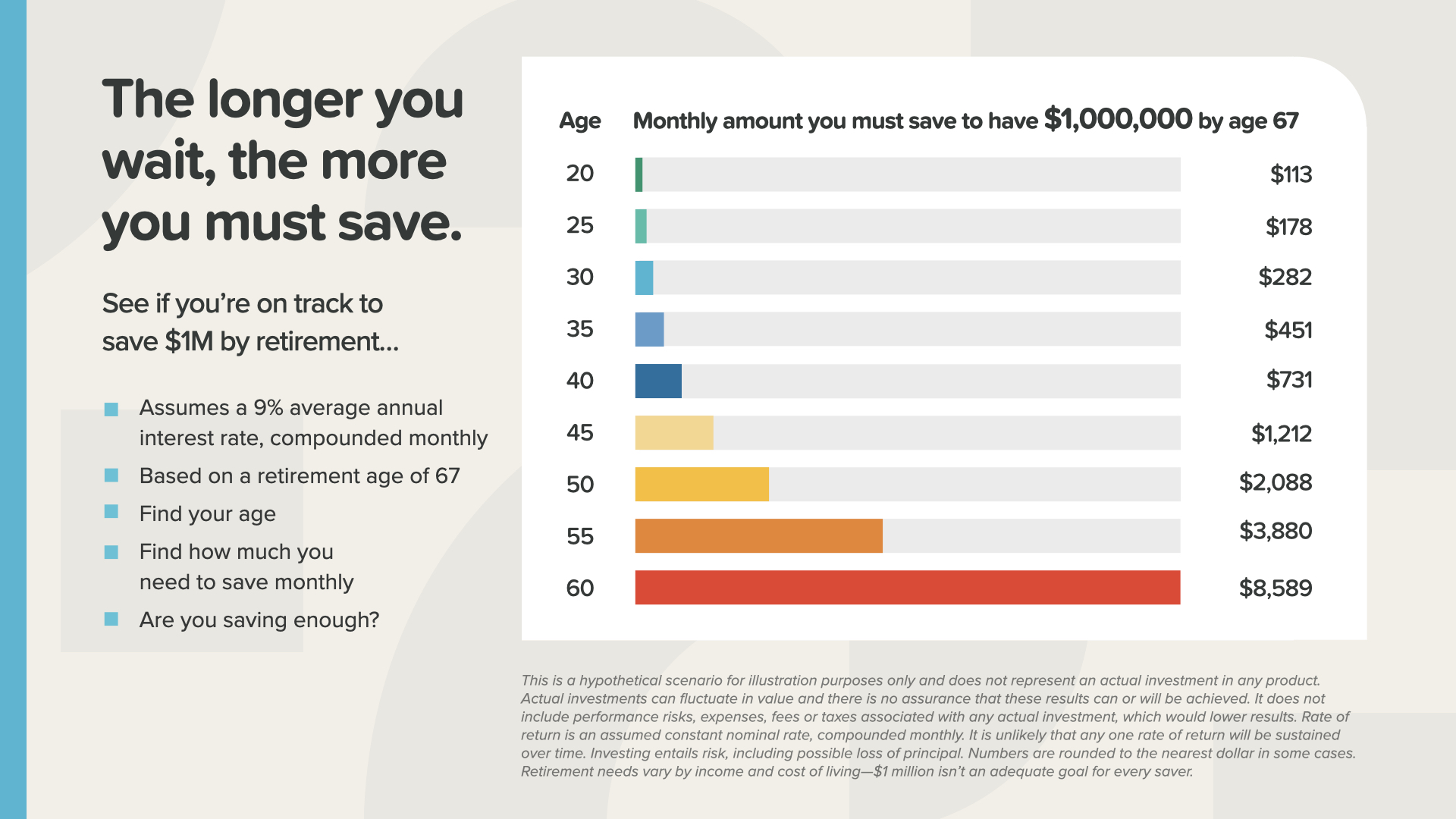

Esperar para empezar a ahorrar puede costarle una fortuna, o al menos exigirle que ahorre una. En este gráfico puede ver cuánto necesita ahorrar cada mes para tener un millón de dólares en el momento de la jubilación (suponiendo una tasa de rentabilidad del 9%). A los 20 años, sólo necesita ahorrar 113 $ al mes. A los 40, se eleva a 731 $. Y a los 60 -la larga barra roja de la parte inferior- tendría que ahorrar 8.589 dólares cada mes. Este gráfico revela lo importante que es enseñar a la gente el valor temporal del dinero: ¡que CADA día cuenta!

Con los libros como base de nuestro sistema educativo, luego mostramos a la gente cómo activar estos conceptos y ponerlos a trabajar como poderosas estrategias que hacen que su dinero trabaje para ellos en el futuro.

Una de las herramientas más valiosas de nuestro sistema educativo son los 7 Hitos del Dinero. Utilizamos esta metodología probada como una hoja de ruta que crea un camino paso a paso para los clientes a seguir para que sepan exactamente a dónde van y cómo llegar allí. A continuación, revisamos su progreso con los Hitos anualmente para asegurarnos de que están en el buen camino para alcanzar sus objetivos y llegar a los 7 puntos de control.

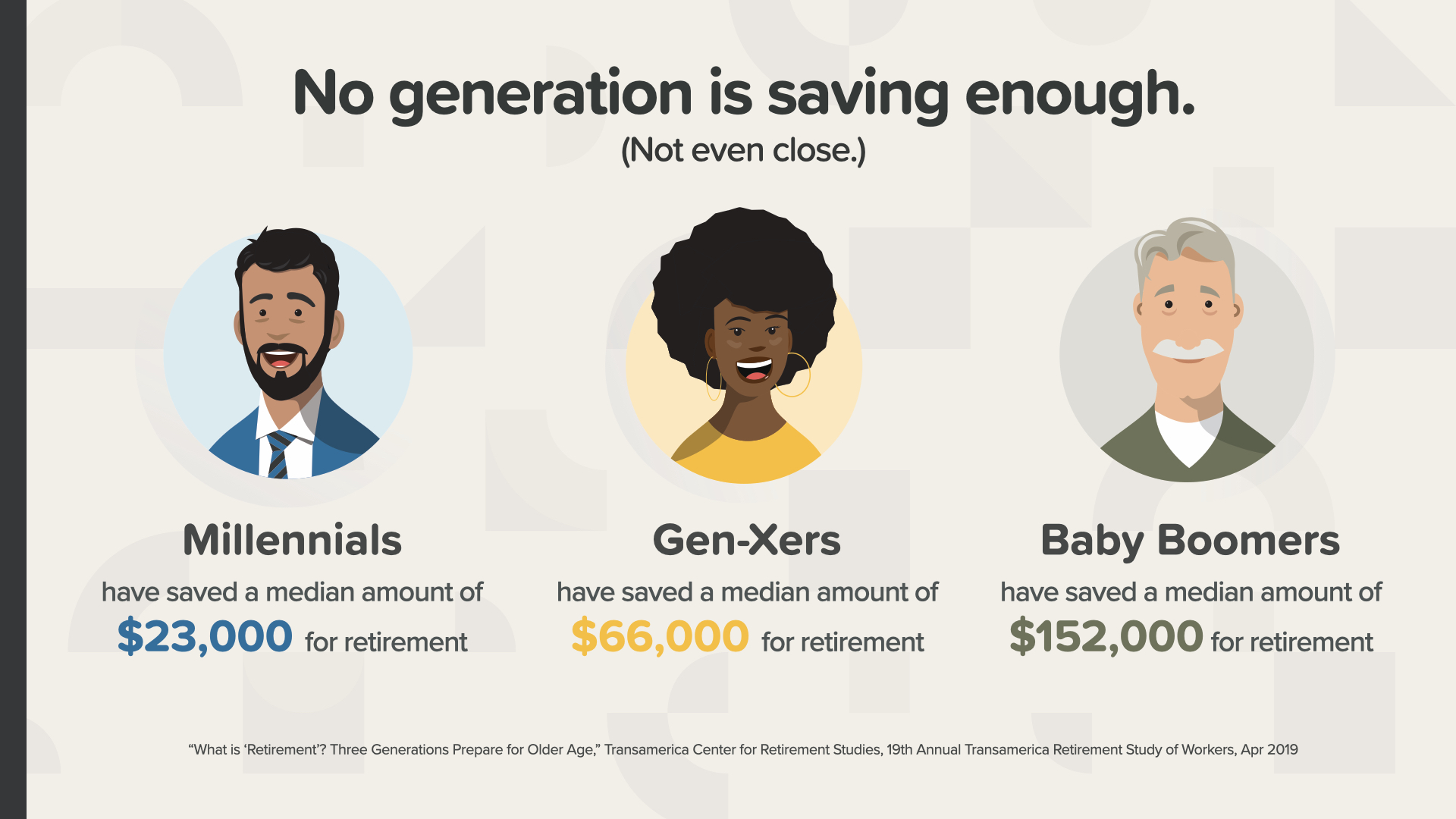

Ya hemos hablado de lo poco que ahorra la gente, pero ¿están de acuerdo las estadísticas? Sí, en todas las generaciones. El Millennial medio sólo tiene 23.000 dólares ahorrados para la jubilación. Los Gen-Xers, con 66.000 dólares y mucho menos tiempo por delante, no están mucho mejor. Incluso los Baby Boomers, que ya están entrando en la jubilación, sólo han ahorrado 152.000 dólares. ¿Cuántos años podrías vivir con eso en la jubilación? Imagínese esto: Después de revisar sus finanzas, su profesional financiero le dice: "Tengo buenas noticias para ustedes, Sr. y Sra. Smith, mientras mueran dentro de 3 años, tienen mucho dinero ahorrado." ¿Se lo imagina?

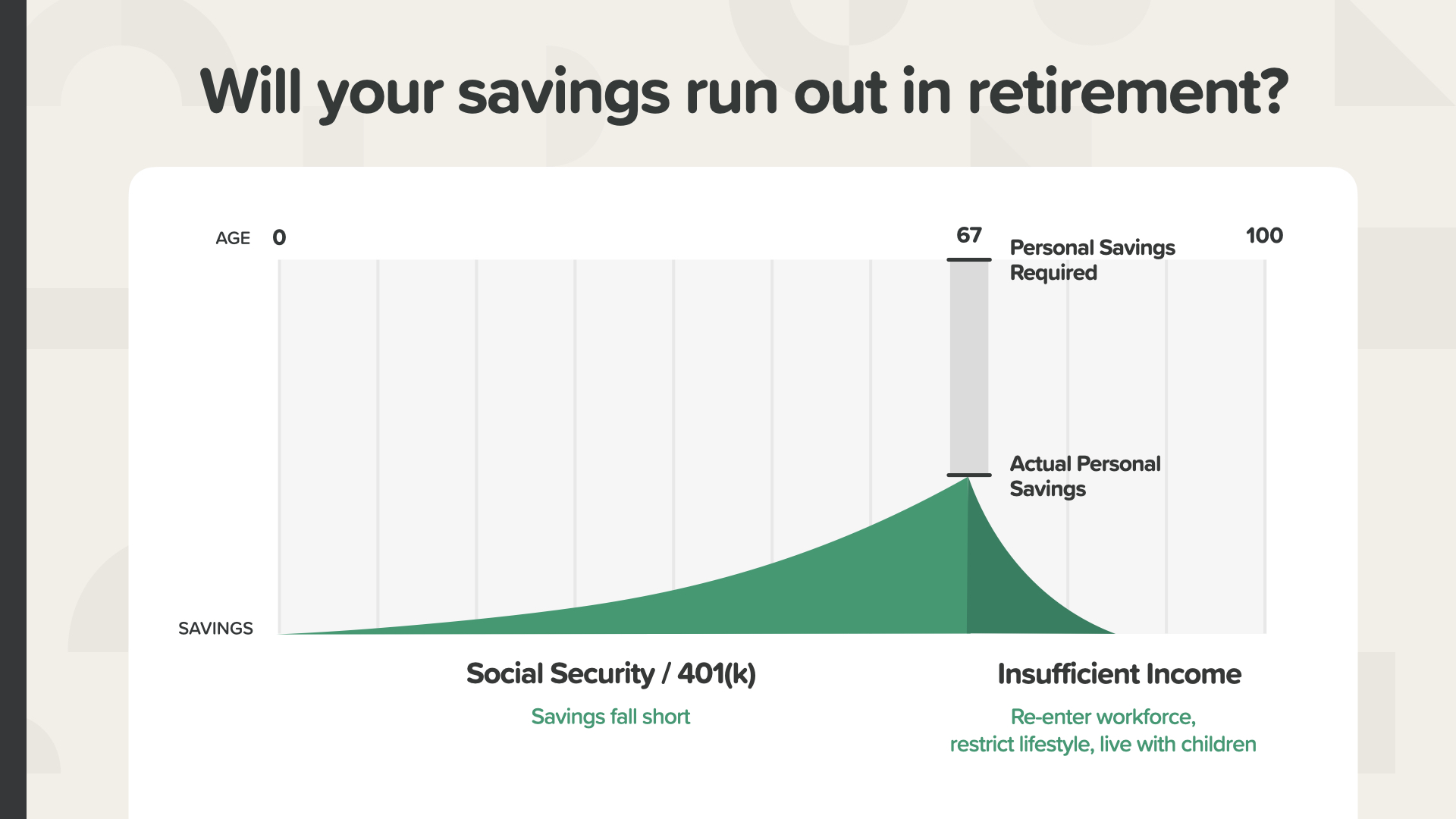

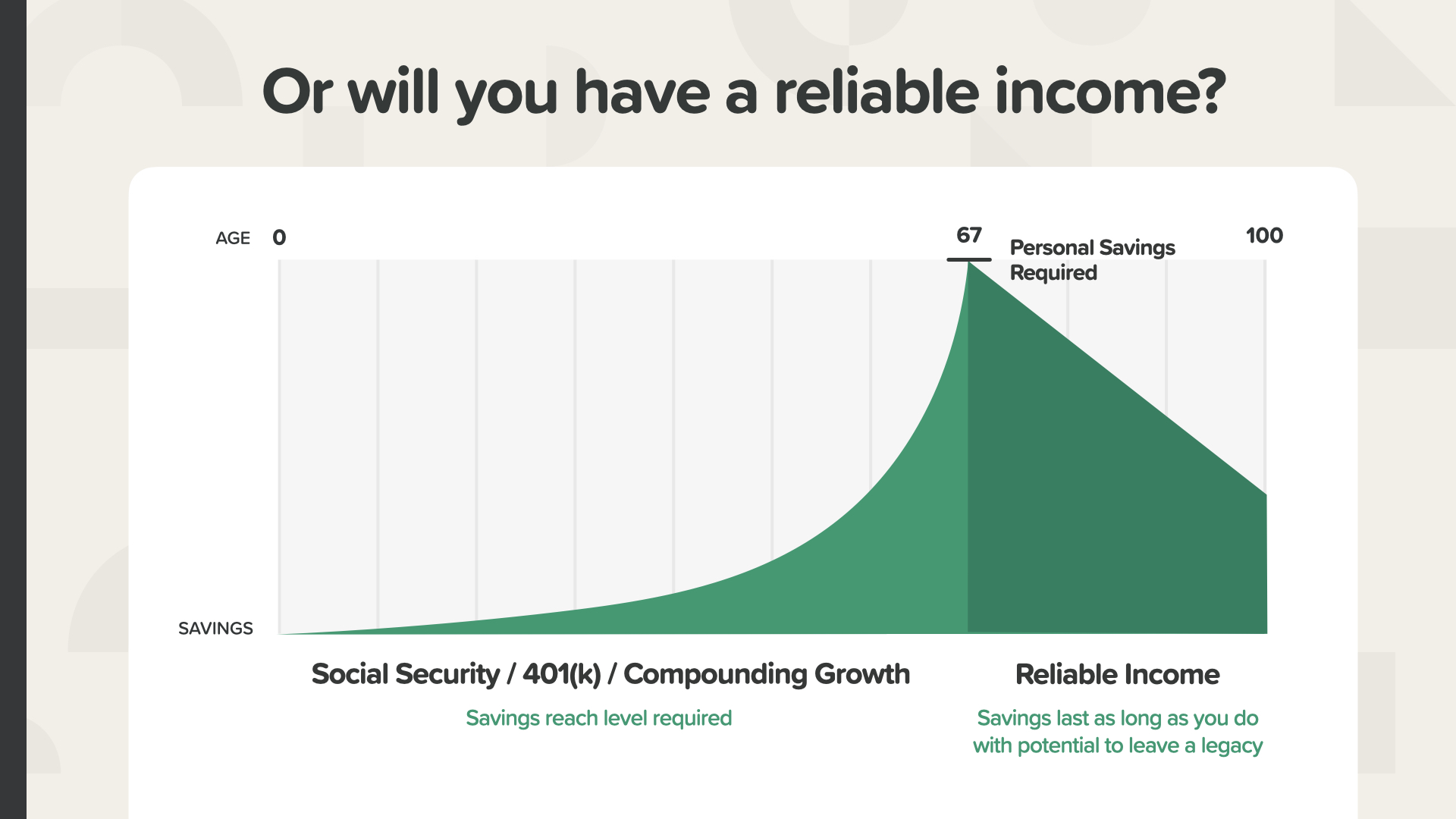

Por cierto, ¿cuánto quieres recortarte el sueldo cuando TÚ te jubiles? Los expertos dicen que necesitaremos alrededor del 80% de nuestros ingresos máximos para vivir cómodamente. Imaginemos que alguien tiene un tope de 100.000 dólares al año: necesitaría unos 80.000 dólares anuales para vivir durante la jubilación. ¿Cómo llegará a esa cantidad? Supongamos que la Seguridad Social le paga 40.000 dólares. La persona media de 60-69 años tiene algo más de 200.000 dólares en su 401(k).* Un ingreso del 5% de esa cantidad le daría 10.000 dólares de ingresos, con lo que llegaría a sólo 50.000 dólares al año, menos de dos tercios de lo que necesitaría. ¿De dónde sacará los otros 30.000 $ anuales y qué ocurrirá cuando se agote su 401(k)? Sea cual sea su situación, en WealthWave podemos ayudarle a resolver estas importantes cuestiones. Piénselo así: Si su jubilación fuera un avión, sería como intentar despegar con una sola ala. O peor aún, ¿se imagina estar en un avión en pleno vuelo a 30.000 pies de altura, mirar por la ventanilla y ver cómo se desprende un ala? Quedarse sin dinero en mitad de la jubilación también puede crear una angustia del tipo "crash and burn", y millones de estadounidenses se enfrentan a esa dura realidad. - * "The Average 401(k) Balance by Age," NerdWallet, Sep 2020.

Al depender de la Seguridad Social y de un plan 401(k), como hace tanta gente hoy en día, podría haber una gran diferencia entre los ingresos de jubilación que tienen (sus AHORROS PERSONALES REALES) y los ingresos que necesitan, que son los AHORROS PERSONALES NECESARIOS. Existe una disparidad financiera real entre su situación actual y el estilo de vida, la comodidad y la libertad que esperan.

En WealthWave, ayudamos a las personas a cerrar esa brecha utilizando la regla del 72 y estrategias fiscalmente eficientes que pueden proporcionar ingresos fiables. Permítanme mostrarles dos ejemplos.

Hay 3 formas de gravar su dinero. GRAVADO AHORA, como un CD. FISCALMENTE DESPUÉS, como con un 401(k) o una cuenta IRA normal. O puede colocar los fondos de modo que las ganancias y los ingresos NUNCA ESTÉN SUJETOS A IMPUESTOS. ¿Qué prefiere? Piénselo de esta manera. Imagine que es agricultor. ¿Le gustaría tributar por un par de sacos de semillas o por toda la cosecha que obtenga de esas semillas? ¿Recuerdas a Zoey? Al 9%, su herencia de 10.000 dólares puede crecer hasta 640.000 dólares. Entonces digamos que ella se jubila y utiliza el 5% de los $640,000 cada año como ingreso. Serían 32.000 dólares al año. Si vive 31 años jubilada, eso podría suponer unos ingresos de 1 millón de dólares. Entonces, ¿prefiere pagar impuestos sobre el depósito inicial de 10.000 dólares o sobre los 1,6 millones de dólares de crecimiento e ingresos potenciales? Es una decisión fácil, ¿verdad? Cuando se trata de cómo nos gravan los impuestos, es esencial que pensemos en el futuro y creemos una estrategia TAX NEVER. ¿Tiene una de éstas en su cartera?

Muy bien, ahora voy a tomarme un minuto para compartir las dos estrategias más populares que utilizamos para ayudar a nuestros clientes a poner la otra ala en su plan de jubilación, y asegurarnos de que permanezca puesta durante el resto de sus vidas. La primera tiene un conjunto de características muy específicas y ventajosas y encaja en la categoría de "NO IMPUESTOS NUNCA". La llamamos "Estrategia de ingresos sin impuestos" o "TenNIS" para abreviar. Con esta estrategia, su dinero tiene el potencial de crecer cuando el mercado sube, pero está protegido de cuando baja. Así es. En otras palabras, usted participa en las GANANCIAS con CERO RIESGO A LA BAJA. Su dinero crece LIBRE DE IMPUESTOS y puede ser retirado y utilizado como ingreso LIBRE DE IMPUESTOS. También proporciona protección a los acreedores en algunos estados. También es una manera de dejar un legado libre de impuestos para su familia. Muchos de los que conocen nuestra estrategia TenNIS la consideran la piedra angular de su plan financiero.

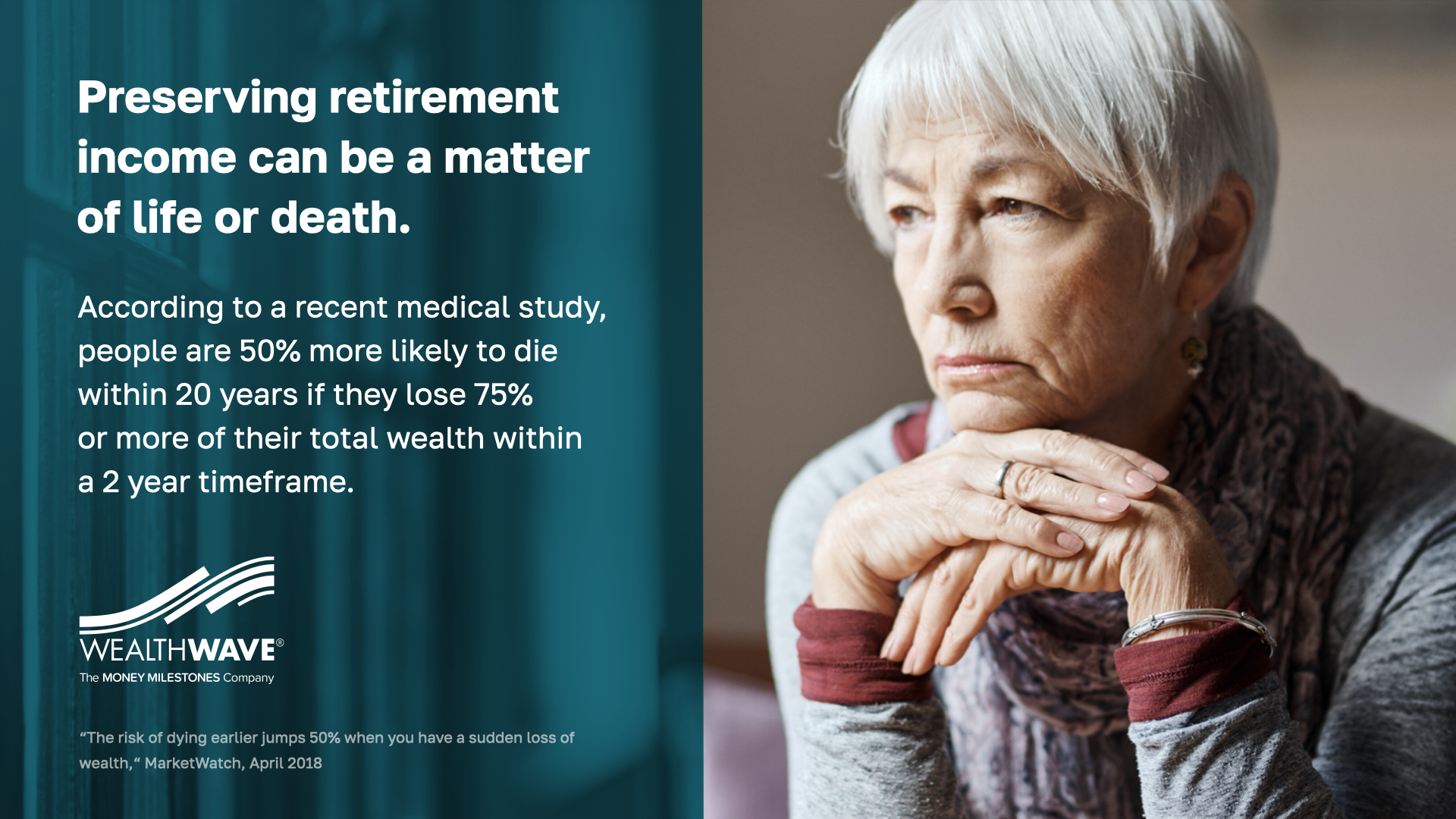

Nuestra segunda estrategia MANTIENE las alas de su avión de jubilación al proporcionarle un flujo de ingresos fiable que no podrá sobrevivir. Y estadísticamente, sabemos que eso es importante. Un estudio médico reciente muestra que las personas de 50 años o más que sufren pérdidas importantes en su cartera tienen un 50% más de probabilidades de morir en los próximos 20 años que las que no lo hacen. INCREÍBLE. ¿A qué crees que se debe? Estrés. Depresión. Sí. Y posiblemente no tener suficiente dinero para una atención médica adecuada o una nutrición de calidad. Para mí es una pandemia trágica, no vírica, sino financiera. Si alguna vez has estado estresado por el dinero, lo entiendes.

La buena noticia es que todavía hay muchos que han ahorrado bastante. El 42% de las personas de 60 años o más han ahorrado 250.000 dólares o más para su jubilación. Hay personas de todos los niveles de renta a las que tenemos que ayudar, pero este es nuestro mercado objetivo para la estrategia RISe.

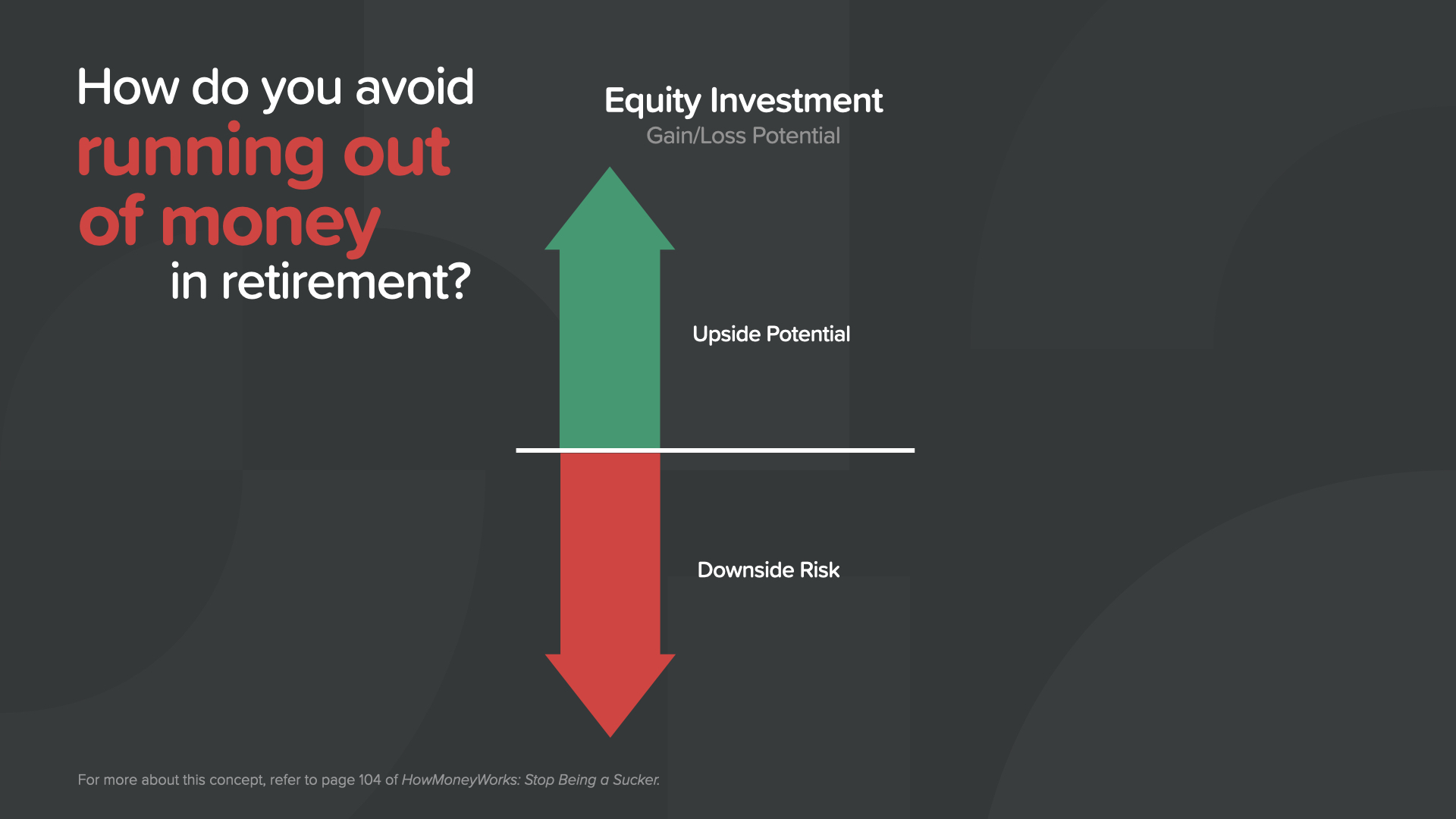

¿Cómo evitar quedarse sin dinero y acumular estrés durante la jubilación? Probablemente tengas dinero en una cuenta 401(k) o IRA, invertido en fondos de inversión en acciones. ¿Qué tiene de bueno estar en el mercado? Puedes ganar mucho dinero, ¿verdad?

La mala noticia es que también puede perder mucho dinero. De hecho, ¡podría perderlo TODO! En la vejez, queremos estabilidad, no riesgo a la baja. ¿Le parece ésta una estrategia de jubilación segura, inteligente y protegida?

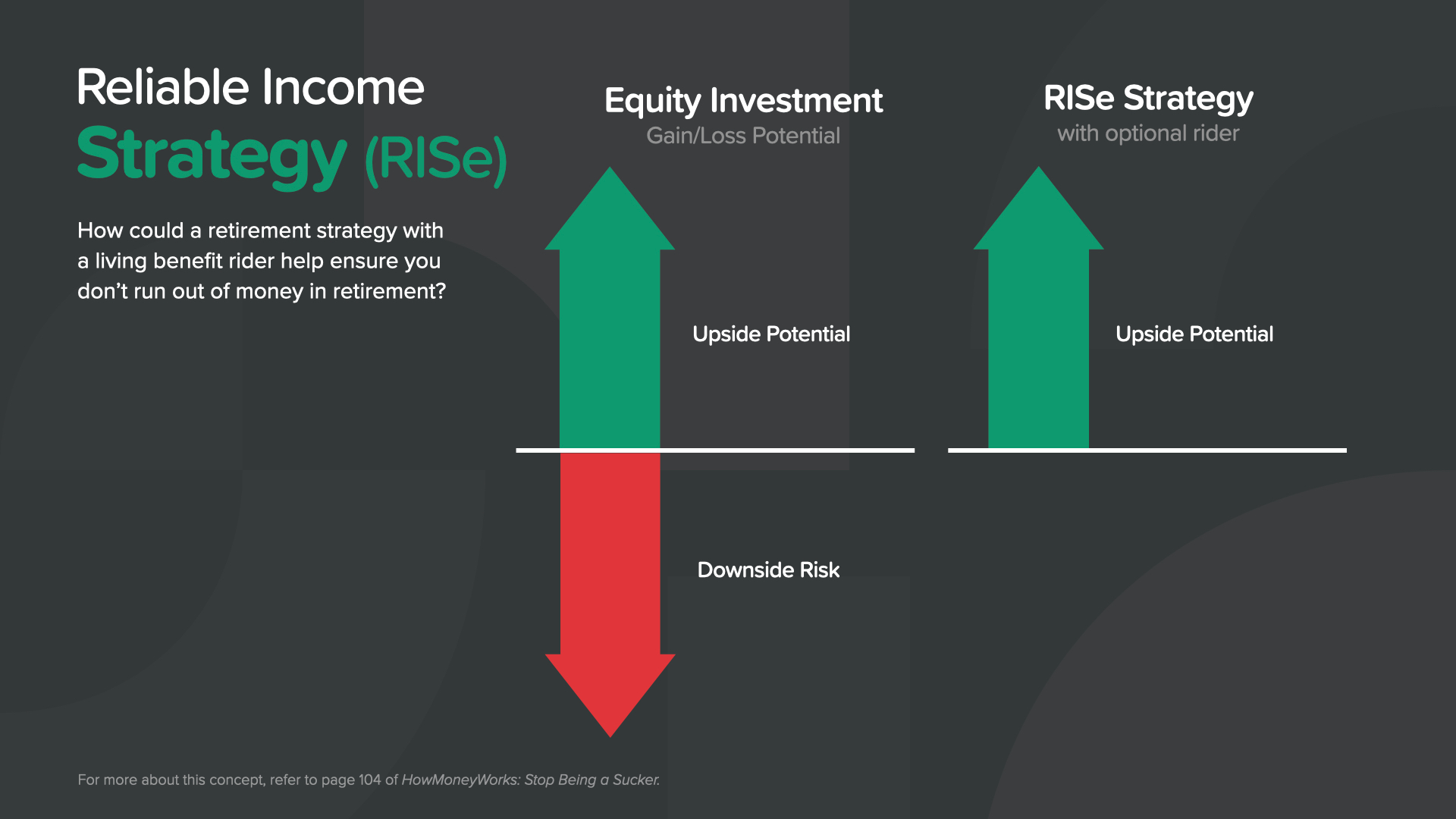

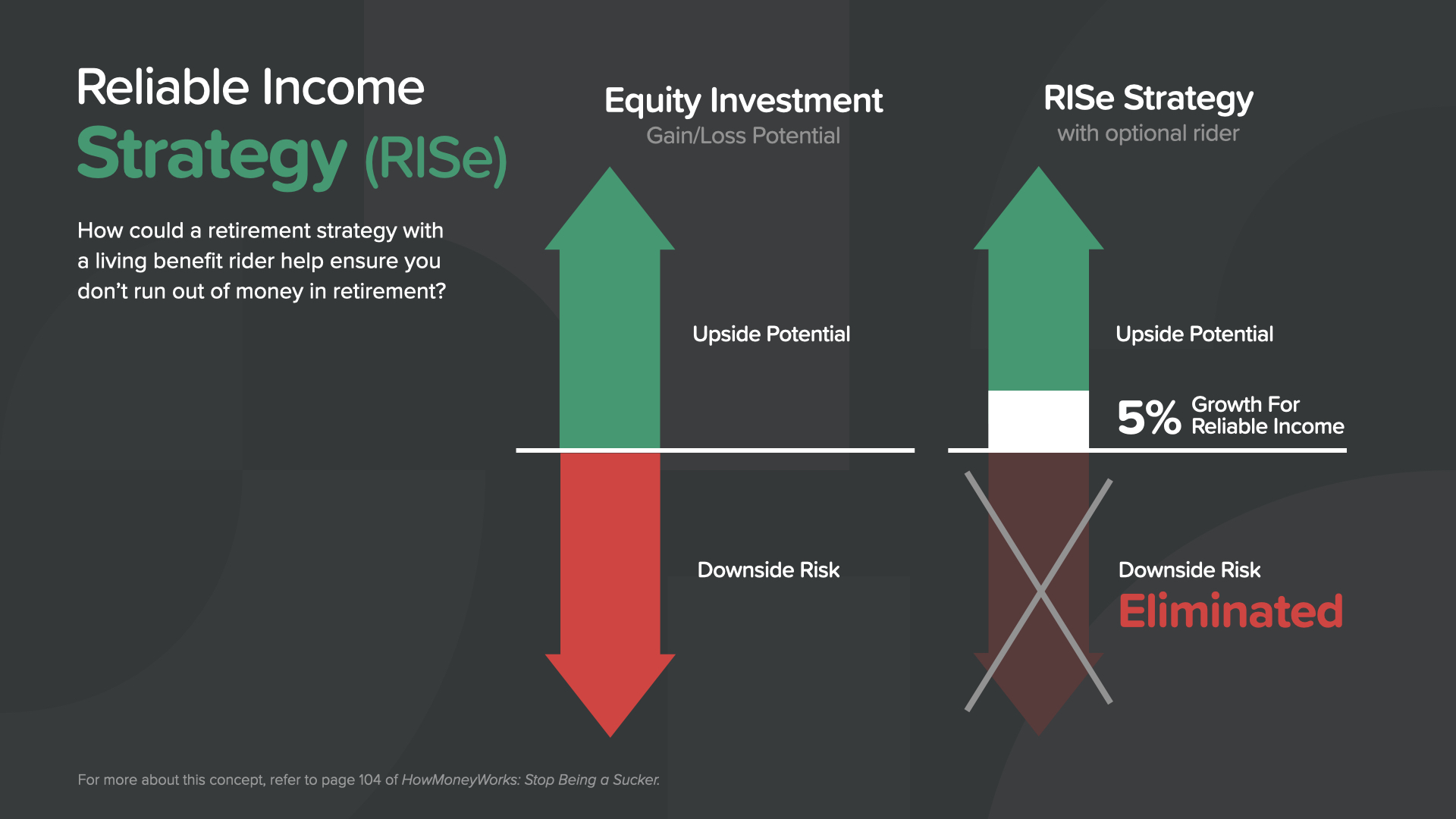

He aquí una posible solución para millones de estadounidenses. La llamamos Estrategia de Ingresos Fiables o RISe. Con la RISe, cuando el mercado sube, tienes la posibilidad de participar en las ganancias y hacer crecer tu cuenta.

Pero cuando el mercado cae, le garantiza un crecimiento del 5% sobre su valor protegido para futuros ingresos. Así que cuando el mercado sube, su cuenta puede crecer y bloquear esas ganancias, pero cuando cae, usted obtiene al menos un 5% de crecimiento para futuros ingresos. Parece increíble, ¿verdad? ¿Quién puede beneficiarse de esto? Las personas de entre 20 y 30 años no lo necesitan realmente, PERO para muchos de los 140 millones de Baby Boomers y Gen-Xers que no tienen pensión, la estrategia RISe podría cambiar las reglas del juego: un paquete de rescate financiero. ¿Tiene una estrategia RISe en su cartera? Si no es así, hablemos y veamos si puede beneficiarse.

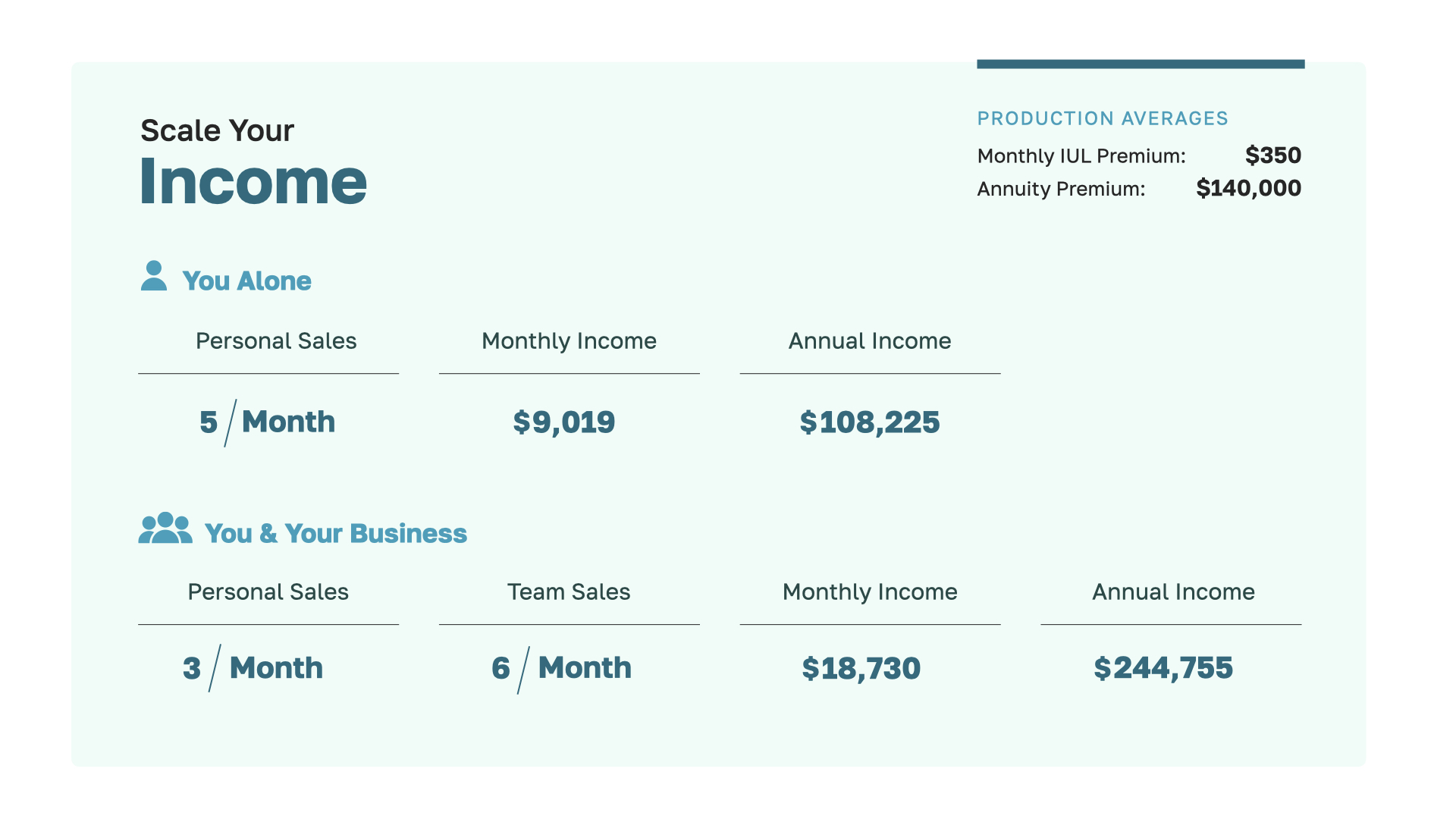

Hablemos de cómo se nos compensa. He aquí un ejemplo. Como un nivel de entrada, líder de contrato completo con WealthWave, usted podría ganar alrededor de $ 10.000 por mes cuando usted ayuda a un solo Baby Boomer promedio en nuestro mercado objetivo con la estrategia RISe. ¿A cuántos tiene que ayudar para hacer buen dinero? La mayoría de la gente dice uno, pero si usted ayuda a sólo 2-3 Baby Boomers promedio por mes en nuestro mercado objetivo, su potencial de ganancia anual sería de alrededor de $ 250.000. Eso es mucho dinero.

¿Y si ayudas a tus clientes a crear una estrategia TenNIS (Tax-Never Income Strategy), como la que hemos comentado antes? Si ayudas a sólo 5 clientes al mes, estarías en el rango de las seis cifras. Para duplicar con creces tus ingresos, puedes reducir el número de familias a las que ayudas personalmente a 3 y luego crear un pequeño equipo que ayude a 6 clientes adicionales, lo que supone un total de 9 ventas tuyas y de tu empresa cada mes. Ahora, estás en el rango de $250,000. Eso es además del dinero que estás haciendo ayudando a la gente con las estrategias RISe. Lo que acabo de presentar es un camino realista hacia un ingreso anual de medio millón de dólares. Y debido a que WealthWave es un negocio escalable, la única limitación en tus ingresos es tu ambición y tus metas.

WealthWave ofrece a nuestros socios comerciales un enorme apoyo, tutoría, tecnología y formación. Tenemos en cuenta todos los aspectos de su negocio.

Te lo ponemos fácil para que aproveches nuestro sistema de marketing digital líder en el sector, diseñado para personas sin conocimientos técnicos. ¡Es súper sencillo! Incorpora herramientas en línea para presentaciones, eventos, marketing por correo electrónico, sitios web personales, redes sociales y la última tecnología para ayudarle a encontrar clientes, construir su marca y hacer crecer su negocio.

En lugar de trabajar para otra persona el resto de tu vida, ¿has pensado alguna vez en ser el jefe y tener tu propio negocio? e2E es el nombre de nuestra misión en WealthWave: ayudar a los empleados a transformarse en empresarios. Lo hacemos ayudándoles a añadir un negocio digital a su cartera profesional. Este programa de promoción es una herramienta más para ayudarte a tener éxito y crecer.

Piensa un momento en tu trabajo actual. ¿Tiene la potencia necesaria para ofrecerte la libertad sobre tu tiempo y tu dinero que estás buscando? Ser empresario te da la libertad de decir "NO". [[[Lee la lista de "Noes"]]. De todos estos puntos de la lista, el más importante es el ESTILO DE VIDA. Cuando tengamos 80 años, no nos importará lo duro que hayamos trabajado para impresionar al jefe: lo que importa son los recuerdos que creas con tus amigos y el estilo de vida que disfrutáis tú y tu familia.

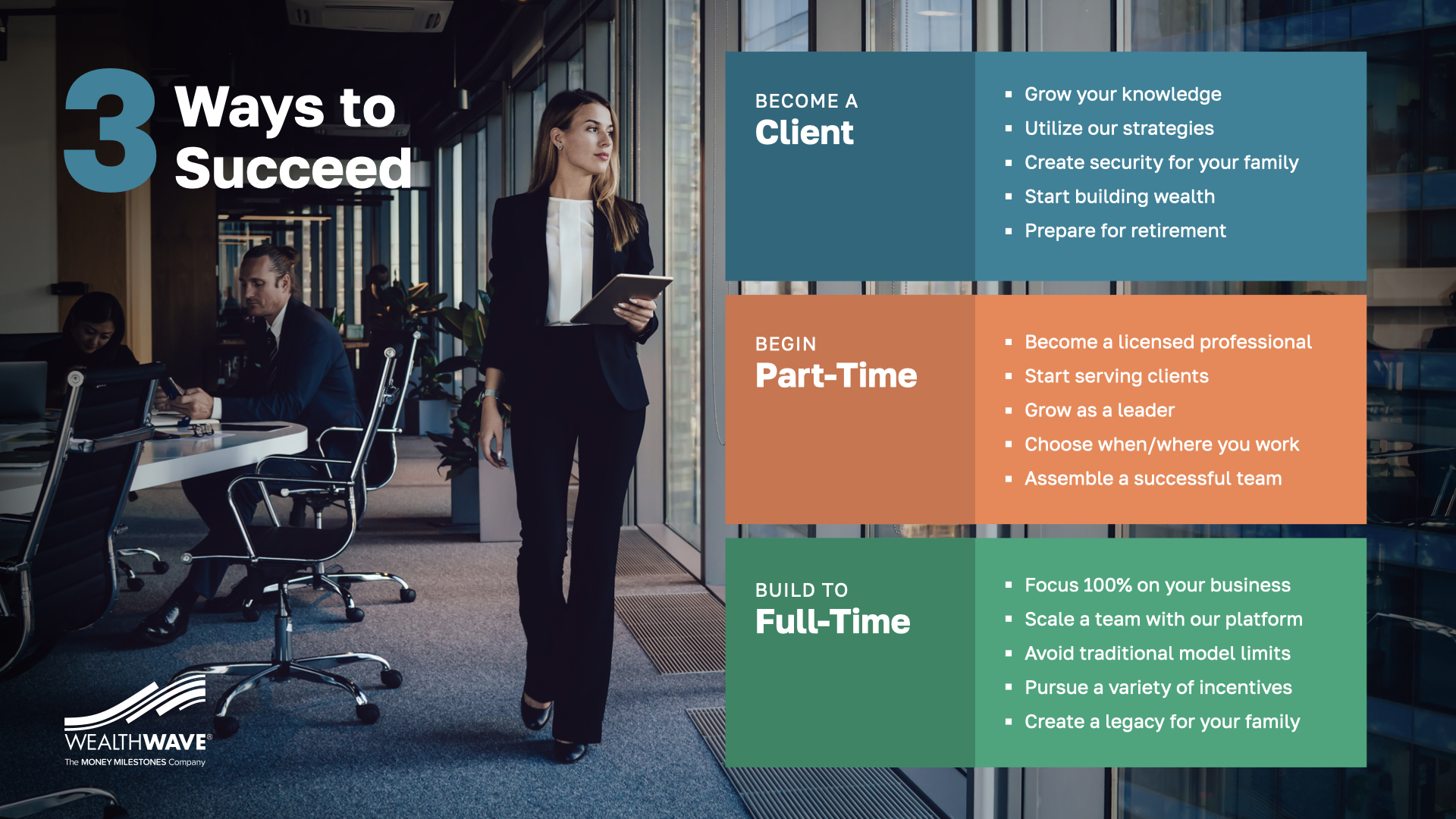

¿Cuál es el siguiente paso? Hay 3 opciones. 1-Usted puede convertirse en un cliente. Mucha gente que ve las Estrategias de Ingresos Nunca Impuestos y Confiables-TenNIS y RISe-quieren eso para ellos mismos. Opción 2-Comienza a trabajar con nosotros a tiempo parcial. Así es como empieza la mayoría de la gente, yo incluido. Mantenga su trabajo actual y trabaje con nosotros a tiempo parcial. Entonces, cuando empieces a ganar tanto dinero aquí a tiempo parcial como en tu trabajo a tiempo completo, será una decisión fácil. Todos lo celebraremos cuando des el salto a tiempo completo, ¡que puede ser antes de lo que piensas!

Gracias por explorar tu futuro profesional con nosotros. Terminemos con 4 preguntas: 1. De lo que acabas de ver, ¿qué es lo que más te INTRIGUIÓ? 2. Si vinieras a trabajar con nosotros, ¿cuál sería tu MOTIVO PERSONAL? 3. ¿Qué preguntas tienes? Te animo a que te pongas en contacto con el líder de WealthWave que te ha invitado hoy aquí y obtengas esas respuestas: están deseando escucharte y ayudarte. 4. Y por último, basándose en lo que acaba de ver, ¿puede pensar en una buena razón por la que no debería considerar asociarse con WealthWave? Estupendo, reunámonos y veamos si esta carrera es adecuada para usted.